PROYECTO DE TP

Expediente 8500-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628, TO DECRETO 649/97 -. MODIFICACIONES, SOBRE CUARTA CATEGORIA, EXENCION DE LOS HABERES JUBILATORIOS, ACTUALIZACION, INCORPORACION DE NUEVAS DEDUCCIONES Y GRAVABILIDAD DE LA RENTA FINANCIERA.

Fecha: 30/11/2016

Publicado en: Trámite Parlamentario N° 179

El Senado y Cámara de Diputados...

IMPUESTO A LAS GANANCIAS

MODIFICACIÓN CUARTA CATEGORÍA Y LOS HABERES JUBILATORIOS, RÉGIMEN DE ACTUALIZACIÓN, INCORPORACIÓN DE NUEVAS DEDUCCIONES Y GRAVABILIDAD DE LA RENTA FINANCIERA:

TITULO I

DE LAS GANANCIAS

ARTÍCULO 1º.- Modifíquese el inciso a) y c) del artículo 79 de la ley N° 20.628, t.o. Decreto 649/97 y sus modificaciones, de la siguiente manera:

Inc. a) Del desempeño de cargos públicos y la percepción en todo concepto e incluidos los gastos de índole protocolares en los Poderes Ejecutivo, Legislativo, Judicial y todo otro organismo del Estado, a nivel nacional, provincial, de la Ciudad Autónoma de Buenos Aires y municipales, sin excepciones que no sean las establecidas en la presente ley.-

Inc. c) De las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y que superen en tres veces el haber máximo establecido por el artículo 9 de la Ley 26.417"; de los consejeros de las sociedades cooperativas y por el desempeño de las funciones mencionadas en el inciso a) del presente artículo”.

ARTÍCULO 2°.- Modifíquese el inc. a), b), y el primer párrafo del inc. c) del art. 23 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias), que quedará redactado de la siguiente manera:

“GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA”

Art. 23 – Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) En concepto de ganancias no imponibles, la suma de PESOS SESENTA Y SEIS MIL SEISCIENTOS SETENTA Y TRES ($66.673) siempre que sean residentes en el país.

b) En concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a PESOS SESENTA Y SEIS MIL SEISCIENTOS SETENTA Y TRES ($66.673) cualquiera sea su origen y estén o no sujetas al impuesto:

1) PESOS CUARENTA Y NUEVE MIL NOVECIENTOS NOVENTA Y NUEVE CON 95/100 ($ 49.999,95) anuales por el cónyuge;

2) PESOS VEINTICUATRO MIL NOVECIENTOS NOVENTA Y NUEVE CON 98/100 ($ 24.999,98) anuales por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado para el trabajo; este monto se triplicara para cuando la carga de familia dispuesto en este inciso se trate de una persona humana con capacidades diferentes (discapacitada).

3) PESOS VEINTICUATRO MIL NOVECIENTOS NOVENTA Y NUEVE CON 98/100 ($ 24.999,98) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo. Este monto se triplicara para cuando la carga de familia dispuesto en este inciso se trate de una persona humana con capacidades diferentes (discapacitada).

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) En concepto de DEDUCCIÓN ESPECIAL, hasta la suma de PESOS SESENTA Y SEIS MIL SEISCIENTOS SETENTA Y TRES ($66.673) cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.”

TITULO II

DE LAS ACTUALIZACIONES

ARTÍCULO 3°.- Actualización.- Sustituyese el artículo 25 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) por el siguiente:

Art. 25.-

Los importes a que se refieren los artículos 22, 23, el tercer párrafo del inc. a) y el segundo párrafo del inc. b) del artículo 81, el inc. l) del artículo 88 y los tramos de la escala prevista en el artículo 90, serán actualizados anualmente por la Administración Federal de Ingresos Públicos conforme al índice, R.I.P.T.E (Remuneración Imponible Promedio de los trabajadores estables,) elaborado y publicado por MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL tomando para cada año fiscal la variación del respectivo índice correspondiente al año fiscal inmediato anterior.

Lo normado en el presente artículo será aplicable a partir del período fiscal COMENZADO EL 1 DE ENERO DE 2017.

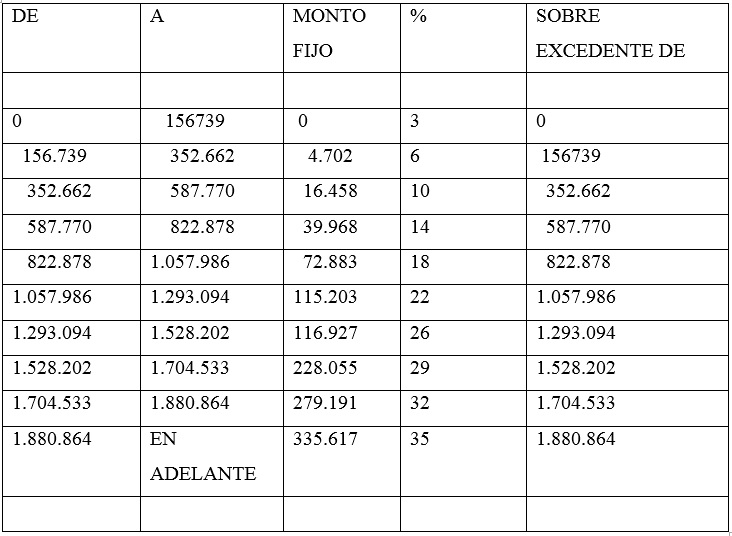

ARTÍCULO 4°.- Sustituyese el artículo 90 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) por el siguiente, (Vigencia Periodo Fiscal 2017)

Art. 90.-

Las personas de existencia visible y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

ÍNDICE

ARTÍCULO 5°.- Actualización.- Eliminase el segundo párrafo del artículo 89 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) quedando redactado según lo establecido por lo siguiente:

Art. 89.-

Las actualizaciones previstas en la presente ley se efectuarán sobre la base de las variaciones del índice de precios al por mayor, nivel general, que suministre el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS. La tabla respectiva que deberá ser elaborada mensualmente por la DIRECCIÓN GENERAL IMPOSITIVA, contendrá valores mensuales para los VEINTICUATRO (24) meses inmediatos anteriores, valores trimestrales promedio -por trimestre calendario- desde el 1º de enero de 1975 y valores anuales promedio por los demás períodos, y tomará como base el índice de precios del mes para el cual se elabora la tabla.

TITULO III

DE LAS DEDUCCIONES:

ARTÍCULO 6°.- Modifíquese el tercer párrafo inciso a), incorporase el articulo b ¨prima¨ a continuación del b); Modifíquese el segundo párrafo del inc. h); incorporase el inc. I), J) K),L) y M) del artículo 81 de la ley N° 20.628, t.o. Decreto 649/97 y sus modificaciones, de la siguiente manera:

Inc. a) tercer párrafo Art.81:

No obstante lo dispuesto en el párrafo anterior, los sujetos indicados en el mismo podrán deducir el importe de los intereses correspondientes a créditos hipotecarios que les hubieren sido otorgados por la compra o la construcción de inmuebles destinados a casa habitación del contribuyente, o del causante en el caso de sucesiones indivisas, sin tope, cuando sea para primer vivienda hasta la fecha de cancelación o venta la que sea primera. De igual forma podrá deducir el importe sin tope del alquiler cuando se trate de casa habitación habitada por el contribuyente. En el supuesto de inmuebles en condominio o alquiler en cabeza de ambos, el monto a deducir por cada condómino no podrá exceder al que resulte de aplicar el porcentaje de su participación sobre el límite establecido precedentemente.

Inc. b) incorporado a continuación del inc. B. Art.81:

Donación de Sangre; Se establece una deducción especial e igual al importe de seguro de vida estipulado en el inc. precedente , para aquellos que hayan efectuado donación de sangre y/o donación de órganos (en la periodicidad establecida por el Ministerio de Salud) en hospitales públicos, o a través de entidades o sistemas comprobables.

Inc. h) segundo párrafo Art. 81:

La deducción se admitirá siempre que se encuentre efectivamente certificada y facturada por el respectivo prestador del servicio y hasta un máximo del CUARENTA POR CIENTO (40%) del total de la facturación del período fiscal de que se trate y sin tope alguno cuando se trate de situación por enfermedades crónicas u oncológicas.

Inc. i) Art. 81:

Aportes a Cajas Complementarias, por convenios de corresponsabilidad gremial, en su totalidad.

Inc. j) art.81:

Bienes Raíces: Serán deducibles el capital, los intereses, y todo otro monto, cuando dicha deuda provenga de la adquisición de bienes raíces adquiridos mediante la metodología de fideicomisos en el marco de convenios de corresponsabilidad gremial, siendo de aplicación para primer vivienda.

Inc. k) art.81:

Trabajador del estado nacional: Se establece como deducción especial adicional del trabajador estatal nacional, provincial y municipal del 70% de la deducción especial del art. 23 del art. 79 inc ¨c¨, a los efectos de reconocer aquellas situaciones laborales donde el estado le exige dedicación exclusiva y no perciben remuneración alguna por esta “ Obligación de no hacer “, igual tratamiento para trabajadores de otros sectores de la economía cuyos convenios y/o contratos laborales reglamentan similares “Obligaciones de No Hacer”.

Inc. l) art.81:

Guarderías – Pre escolaridad: Se consideran sujeto a deducción los gastos realizados en establecimientos guarderías, pre-escolares hasta los 5 años de edad de los hijos del trabajador , su cónyuge o concubina con más de dos años calendarios de convivencia o su declaratoria judicial la que sea primera, siempre y cuando este concepto no sea susceptible de reintegro bajo ningún concepto; igual tratamiento para los gastos en concepto de Geriátricos : realizados en instituciones geriátricas habilitadas acorde a las Instituciones de control competentes y erogados para los padres del aportante o de su conyugue , si este ultimo revistiese el carácter de persona a cargo del mismo.

Inc. m) art.81:

Se consideran sujeto a deducción los importes percibidos por gastos de representación, viáticos, movilidad, bonificación especial, protocolo, riesgo profesional, coeficiente técnico, dedicación especial o funcional, responsabilidad jerárquica o funcional, desarraigo, zona desfavorable y cualquier otra compensación de similar naturaleza, y cualquiera fuere la denominación asignada, dichos montos no podrán superar el 50% de la Retribución Mensual Asignada .

Artículo 6º.- Modifíquese el artículo 100 de la ley N° 20.628, t.o. Decreto 649/97 y sus modificaciones, de la siguiente manera:

Art.100.-

Aclarase que los distintos conceptos que bajo la denominación de beneficios sociales y/o vales de combustibles, extensión o autorización de uso de tarjetas de compra y/o crédito, vivienda, viajes de recreo o descanso, pago de gastos de educación del grupo familiar u otros conceptos similares como también, la provisión de ropa de trabajo o de cualquier otro elemento vinculado a la indumentaria y al equipamiento del trabajador para uso exclusivo en el lugar de trabajo y al otorgamiento o pago de cursos de capacitación o especialización en la medida que los mismos resulten indispensables para el desempeño y desarrollo de la carrera del empleado o dependiente dentro de la empresa y sean otorgados por el empleador o a través de terceros a favor de sus dependientes o empleados y siendo que los mismos no revistan carácter remuneratorio a los fines de los aportes y contribuciones al Sistema Nacional Integrado de Jubilaciones y Pensiones o regímenes provinciales o municipales análogos, estos conceptos no se encuentran alcanzados por el impuesto a las ganancias.

TITULO IV

DE LAS EXENCIONES

ARTÍCULO 7°.- Incorpórese como inciso Z), Z´) al artículo 20 de la Ley de Impuesto a las Ganancias (t. o. decreto 649/97 y sus modificaciones).

"z) Los ingresos percibidos en concepto de jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y hasta el tope de tres veces el haber máximo establecido por el artículo 9 de la Ley 26.417."

"z’) Los ingresos por concepto de Sueldo Anual Complementario que se perciban y en cada una de las periodicidad que se fracciones el mismo.”

TITULO IV

IMPUESTO A LA RENTA FINANCIERA

ARTÍCULO 8°.- Deróguense los incisos h), k) y w) del artículo 20 de la Ley de Impuesto a las Ganancias (t. o. decreto 649/97 y sus modificaciones)

ARTÍCULO 9°.- Incorpórese como inciso k) del artículo 45 de la Ley de Impuesto a las Ganancias (t. o. decreto 649/97 y sus modificaciones) el siguiente:

"k) De las ganancias derivadas de los cupones de títulos, cédulas, letras, obligaciones, intereses originados en depósitos a plazo fijo efectuados en instituciones sujetas al régimen legal de entidades financieras y demás valores emitidos o que se emitan en el futuro; siempre que estén denominados en moneda extranjera o que sean instrumentos ajustables.”

ARTÍCULO 10°.- Incorpórese como inciso l) del artículo 45 de la Ley de Impuesto a las Ganancias (t. o. decreto 649/97 y sus modificaciones) por el siguiente:

l) De las ganancias derivadas de los cupones de títulos, cédulas, letras, obligaciones, intereses originados en depósitos a plazo fijo efectuados en instituciones sujetas al régimen legal de entidades financieras y demás valores emitidos o que se emitan en el futuro; siempre que estén denominados en pesos y cuyo capital no se actualice.

ARTÍCULO 11°.- Incorpórese como inciso m) del artículo 45 de la Ley de Impuesto a las Ganancias (t. o. decreto 649/97 y sus modificaciones) por el siguiente:

m) De los resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de: acciones, títulos, bonos y demás títulos valores; siempre que sean obtenidos por personas físicas y sucesiones indivisas. Quedan incluidas en este inciso las operaciones con acciones que no coticen en bolsas o mercados de valores.

ARTÍCULO 12°.- Comuníquese al Poder Ejecutivo Nacional

FUNDAMENTOS

Señor presidente:

La necesidad de reformas al impuesto a las ganancias es indiscutible. La inflación y el consiguiente aumento del costo de vida determinan variaciones en los salarios de los trabajadores. Esto genera la necesidad de nuevas escalas sobre los particulares y las empresas, de lo contrario se liquidan gravámenes sobre ganancias ficticias.

Por estos motivos, proponemos actualizar el mínimo no imponible y las deducciones personales de los trabajadores por cónyuges e hijos, y una actualización inmediata, acorde a la variación por el uso del índice R.I.P.T.E (Remuneración Imponible Promedio de los Trabajadores Estables) de la tabla del Art. 90 de la Ley N° 20.628. No corresponde en este punto la aplicación del I.P.M.N.G. por tratarse de una aplicación empresaria ajena al salario. En este sentido, por razones de equidad y justicia social recomendamos la incorporación de nuevas exenciones y deducciones.

El pago de impuestos no es solo la contribución material que cada ciudadano realiza para la vida en comunidad; también puede servir para orientar conductas solidarias, que van de un trasplante de órganos a una donación de sangre, tal como prevemos en el presente Proyecto de Ley.

Es injusto que quienes a lo largo de su vida laboral activa tributaron ganancias de cuarta categoría, lo sigan haciendo durante su jubilación o retiro; por lo que proponemos su eliminación. Al igual que el impuesto que pesa sobre el Sueldo Anual Complementario, que aspiramos sea percibido sin afectación de índole alguna.

Debe haber nuevas y demandadas deducciones diferenciales. Entre otras proponemos:

A) Para personas con discapacidad habida cuenta del mayor costo de sustentación de las mismas (iguales al triple del valor de las deducciones por el mismo concepto).

B) Por zona desfavorable. Mientras que la Ley de Asignaciones Familiares reconoce económicamente la situación de la zona desfavorable, el Art. 99 de la Ley del Impuesto a las Ganancias grava el desarraigo.

C) Por conviviente (equiparándose al cónyuge, se adecuaría al actual Código Civil).

D) Alquileres, Casa, Habitación. Por demanda Constitucional y por aplicación de elementales principios de Justicia Social.

E) Por educación. Debería deducirse todos los gastos que el trabajador y su familia invierten en su formación y educación

F) Por salud. Debe poder deducirse los honorarios médicos y todo otro gasto, ya sea internación, remedios, etcétera, que no sean cubiertos en un 100% por la Obra Social respectiva.

G) Intereses: Serán deducibles los intereses de créditos hipotecarios, sin tope, cuando sea para primer vivienda hasta la fecha de cancelación o venta la que sea primera.

H) Bienes Raíces: Serán deducibles el capital, los intereses, y todo otro monto, cuando dicha deuda provenga de la adquisición de bienes raíces adquiridos mediante la metodología de fideicomisos, en el marco de convenios de corresponsabilidad gremial.

I) Mantención de la fuente Cuarta categoría. Se establece como deducción la vestimenta del trabajador como así́ también los gastos realizados en transporte desde y hacia la prestación laboral y todos aquellos que hacen a la mantención de la fuente.

J) Guarderías. todo gasto que se realice en ese concepto hasta los cinco años de edad sea de hijo, hijastro o hijo de conviviente.

K) Geriátricos. Se establece como deducción los gastos realizados en instituciones geriátricas para los padres del aportante o de su conyugue, si este último está como persona a cargo del mismo.

L) Trabajador del Estado Nacional: Se establece como deducción especial del trabajador estatal nacional del 70% de la deducción especial del Art. 23, del Art. 79 inc. C), a los efectos de reconocer aquellos trabajadores donde el estado le exige dedicación exclusiva y no perciben remuneración alguna por esta obligación de no hacer, igual tratamiento para trabajadores de otros sectores de la economía normados con estas limitaciones o similares por exigencia del empleador.

Finalmente, se propone, a los efectos de mantener los niveles de recaudación mediante la incorporación de conceptos sujeto a impuesto, como ser:

A) Gravar con aportes y contribuciones a los Directores o Administradores de sociedades de cualquier tipo, que están obligados a contribuir al régimen de trabajadores autónomos, sean o no socios, al sistema laboral dependiente.

B) Gravar la renta financiera. Eliminar las exenciones a los beneficios obtenidos por la compra venta de bonos y demás títulos valores. Tal cual se plantea en proyecto de ley Expte.: Nro. 3799 D. 2012 firmantes Gil Lavedra y Prat Gay, Alfonso.

Se hacer hincapié que este proyecto tiende a paliar inmediatamente la presión sobre el asalariado, lo que en la actualidad conocemos por el Impuesto al Trabajo, y debido a que el nivel de ingresos, de este sector de la vida nacional, históricamente está orientado al consumo interno de bienes de la canasta familiar y producción nacional, es necesario marcar la implicancia que una eventual reducción de ingresos por Ganancias (en cuarta categoría ) en las Arcas Públicas se verá reflejado en una suma en el consumo ( IVA), esto implicara una suba en las Ganancias Societarias y en Ingresos Brutos y por ende este efecto incrementará las Rentas Provinciales, y por ende un incremento en recaudación por concepto de Tasas Municipales.

Lo detallado en el párrafo anterior, se fundamenta en el comportamiento de los índices del Ministerio de Economía y publicaciones especializadas para los tres últimos años, que muestran como se restringió el consumo por la presión tributaria del impuesto a las Ganancias superando al ingresos por IVA (salvo en algunos meses por excepción).

Una adecuada distribución de la riqueza, y por lo tanto una patria más justa, puede lograrse si los tributos son utilizados de forma equitativa y progresiva. En ese sentido, el Impuesto a las Ganancias puede ser una gran herramienta de distribución en una sociedad desigual. No obstante, esta posibilidad esconde a su vez el peligro de utilizarlo para gravar a quienes no son realmente ricos, sino trabajadores asalariados. Este proyecto es una iniciativa que propone ser equitativa para hacer a una menor desigualdad.

Por las razones expuestas, solicito la aprobación de este proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| PEDRINI, JUAN MANUEL | CHACO | FRENTE PARA LA VICTORIA - PJ |

| RACH QUIROGA, ANALIA | CHACO | FRENTE PARA LA VICTORIA - PJ |

| LLANOS MASSA, ANA MARIA | CHUBUT | FRENTE PARA LA VICTORIA - PJ |

| MENDOZA, SANDRA MARCELA | CHACO | FRENTE PARA LA VICTORIA - PJ |

| GAILLARD, ANA CAROLINA | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DE LA DIPUTADA GAILLARD (A SUS ANTECEDENTES) |