PROYECTO DE TP

Expediente 8490-D-2016

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES - LEY 24977 -. MODIFICACION DE LOS ARTICULOS 2° Y 8° DEL ANEXO, INCORPORANDO A LAS COOPERATIVAS DE TRABAJO.

Fecha: 30/11/2016

Publicado en: Trámite Parlamentario N° 179

El Senado y Cámara de Diputados...

“Inclusión de Cooperativas de Trabajo en el Régimen Simplificado para Pequeños Contribuyentes”

ARTÍCULO 1.- Sustitúyase el artículo 2º del anexo de la ley Nº 24.977, el que quedará redactado de la siguiente forma:

Artículo 2- A los fines de lo dispuesto en este régimen, se consideran pequeños contribuyentes las personas físicas que realicen venta de cosas muebles, locaciones y/o prestaciones de servicios, incluida la actividad primaria, las integrantes de cooperativas de trabajo, en los términos y condiciones que se indican en el Título VI, y las sucesiones indivisas en su carácter de continuadoras de las mismas. Asimismo, se considerarán pequeños contribuyentes a las sociedades de la sección IV de la ley 19.550 en la medida que tengan un máximo de hasta tres (3) socios y a las Cooperativas de Trabajo.

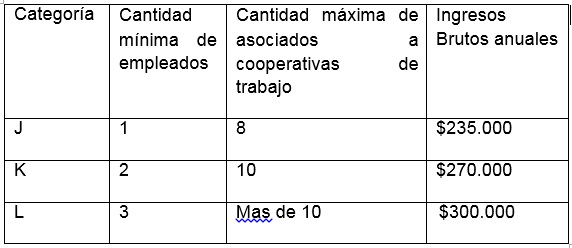

ARTÍCULO 2.- Sustituyese el cuadro final del artículo 8 del anexo de la ley Nº 24.977, el que quedará conformado de la siguiente forma:

ARTÍCULO 3.- Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

La presente ley tiene por objeto modificar la ley que crea el Régimen Simplificado para pequeños contribuyentes de manera tal de ampliar el espectro de personas jurídicas que pueden encuadrarse en éste y adaptarlo al nuevo Código Civil y Comercial. Por un lado se reformula la redacción del artículo 2 del anexo de la ley, la que define a los pequeños contribuyentes a la vez que se incorporan a las cooperativas de trabajo.

Por otro lado, el proyecto pretende adaptar las tablas referidas a las sociedades con empleados a los efectos de permitir tener parámetros particulares para aquellas cooperativas de trabajo que pretendan incluirse en el presente régimen.

Bien es sabido que el cooperativismo es un movimiento que intenta, mediante los principios de solidaridad y ayuda mutua, construir un sistema más justo para la sociedad en general. En este marco, el cooperativismo de trabajo ha logrado acunar a aquellos trabajadores que pretenden autogestionarse en diversas circunstancias, incluso en aquellas donde quienes pretenden hacerlo se encuentran excluidos del trabajo formal.

En este marco, creemos que es necesario brindarles una herramienta que les permita, de forma simplificada y transitoria (por los montos de facturación que permite el monotributo), incorporarse a la economía registrada sin los costos (económicos y burocráticos) que implica ser un Responsable Inscripto en el Impuesto al Valor Agregado.

En este sentido vale recordar la Recomendación 193 de la OIT sobre la promoción de cooperativas, adoptada el 3 de junio de 2002 en el marco de la 90ª Convención Internacional del Trabajo, sustituyendo el texto de la versión anterior redactada en 1996. En esta Recomendación se menciona que “(…) los gobiernos deberían establecer una política y un marco jurídico favorables a las cooperativas y compatibles con su naturaleza y función, e inspirados en los valores y principios cooperativos (…)”. A su vez, el punto 10.2 de la citada Recomendación propone que “Los gobiernos deberían consultar a las organizaciones cooperativas, así como a las organizaciones de empleadores y de trabajadores interesadas, para la formulación y revisión de la legislación, las políticas y la reglamentación aplicables a las cooperativas.”

Por lo expuesto, solicito a los legisladores y las legisladoras me acompañen con su voto

| Firmante | Distrito | Bloque |

|---|---|---|

| DOÑATE, CLAUDIO MARTIN | RIO NEGRO | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |