PROYECTO DE TP

Expediente 6055-D-2016

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. - LEY 24977 -. MODIFICACION DE LOS ARTICULOS 2° Y 8° DEL ANEXO, SOBRE DEFINICION PEQUEÑO CONTRIBUYENTE Y CATEGORIAS, RESPECTIVAMENTE.

Fecha: 08/09/2016

Publicado en: Trámite Parlamentario N° 122

El Senado y Cámara de Diputados...

ACTUALIZACIÓN DE LA LEY 24.977.

Artículo 1º.- Sustitúyase el artículo 2º del ANEXO de la Ley 24.977, por el siguiente:

“ARTICULO 2º.- A los fines de lo dispuesto en este régimen, se consideran pequeños contribuyentes las personas físicas que realicen venta de cosas muebles, locaciones y/o prestaciones de servicios, incluida la actividad primaria, las integrantes de cooperativas de trabajo, en los términos y condiciones que se indican en el Título VI, y las sucesiones indivisas en su carácter de continuadoras de las mismas. Asimismo, se consideran pequeños contribuyentes las sociedades de hecho y comerciales irregulares (Capítulo I, Sección IV, de la ley 19.550 de Sociedades Comerciales, texto ordenado en 1984 y sus modificaciones), en la medida que tengan un máximo de hasta tres (3) socios.

Concurrentemente, deberá verificarse en todos los casos que:

a) Hubieran obtenido en los doce (12) meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma de pesos ochocientos mil ($ 800.000) o, de tratarse de ventas de cosas muebles, que habiendo superado dicha suma y hasta la de pesos un millón doscientos mil ($ 1.200.000) cumplan el requisito de cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del artículo 8º;

b) No superen en el período indicado en el inciso a), los parámetros máximos de las magnitudes físicas y alquileres devengados que se establecen para su categorización a los efectos del pago del impuesto integrado que les correspondiera realizar;

c) El precio máximo unitario de venta, sólo en los casos de venta de cosas muebles, no supere el importe de pesos cinco mil ($ 5.000);

d) No hayan realizado importaciones de cosas muebles y/o de servicios, durante los últimos doce (12) meses del año calendario;

e) No realicen más de tres (3) actividades simultáneas o no posean más de tres (3) unidades de explotación.

Cuando se trate de sociedades comprendidas en este régimen, además de cumplirse con los requisitos exigidos a las personas físicas, la totalidad de los integrantes —individualmente considerados— deberá reunir las condiciones para ingresar al Régimen Simplificado para Pequeños Contribuyentes (RS).”

Artículo 2º.- Sustitúyase el artículo 8º del ANEXO de la Ley 24.977, por el siguiente:

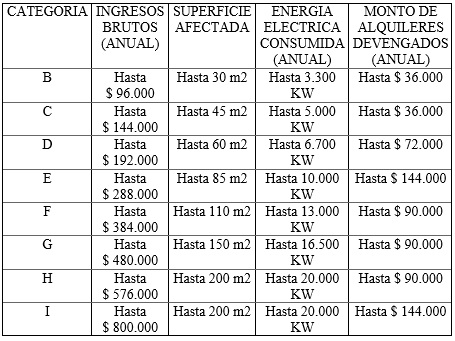

“ARTICULO 8º.- Se establecen las siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales —correspondientes a la o las actividades mencionadas en el primer párrafo del artículo 2º—, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a continuación:

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría I, los contribuyentes con ingresos brutos de hasta pesos ochocientos cincuenta mil ($840.000) anuales podrán permanecer adheridos al presente régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

En tal situación se encuadrarán en la categoría que les corresponda —conforme se indica en el siguiente cuadro— de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

Artículo 3º.- ACTUALIZACIÓN AUTOMÁTICA.- Los montos establecidos en los incisos a) y c) del artículo 2º y aquellos establecidos como ingresos brutos anuales máximos, como así también los montos de alquileres devengados anuales por categorías del artículo 8º del ANEXO de la ley 24.977, se actualizaran anualmente de acuerdo al índice de precios al consumidor (IPC) elaborado por el Instituto Nacional de Estadísticas y Censo de la República Argentina (INDEC).

Artículo 4º.- Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

La presente iniciativa parlamentaria busca beneficiar a los productores de todo el país estableciéndose la necesaria adecuación del monotributo a partir de la actualización de los parámetros referidos a los Ingresos Brutos (anual) y a los alquileres establecidos en los artículos 2º y 8º del ANEXO de la Ley Nº 24.977. Es menester señalar que la última actualización es del año 2013 por la Resolución General N° 3529/2013.

Es necesario restablecer un punto de equilibrio en la situación fiscal de los contribuyentes adheridos al régimen de monotributo, ergo, resulta impostergable adecuar los montos de facturación previstos en el mismo.

Esta iniciativa permitirá una reducción de la carga impositiva de manera progresiva, alentando la producción y la generación de empleo. La aplicación del impuesto desactualizado provoca una disminución de la demanda agregada al generar menos recursos para consumir e invertir.

Una política impositiva sustentable cumple diversos fines, desde corregir problemas derivados de mala dotación de factores, mejorar o complementar el funcionamiento de los mercados asegurando el mayor bienestar posible a los grupos en desventaja económica, y asegurar ingresos para el Estado y este puedo volcarlos al pueblo.

Un impuesto proporcional sobre los ingreso es condición sine quo non de un mejor y más justo esquema impositivo, por ello resulta necesario actualizar la situación actual.

Es fundamental tener en cuenta que esta reforma afectara positivamente a un grupo heterogéneo de la economía nacional que difícilmente puedan agruparse para gestionar cambios en el esquema actual.

Asimismo, a fin de que no sea necesaria anualmente la sanción de una ley formal-material para adecuar los montos se propone, en el artículo 3º de la presente iniciativa, una actualización automática de acuerdo al índice de precios del consumidor que elabora el INDEC.

Atento a los motivos expuestos solicito a mis pares me acompañen en la aprobación de la presente iniciativa.

| Firmante | Distrito | Bloque |

|---|---|---|

| DAVID, JAVIER | SALTA | JUSTICIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER ADHERENTE DEL DIPUTADO DAVID (A SUS ANTECEDENTES) |