Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 5617-D-2016

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. - LEY 24977 -. MODIFICACIONES SOBRE AUMENTO DE LOS MONTOS PARA INGRESAR AL MISMO.

Fecha: 29/08/2016

Publicado en: Trámite Parlamentario N° 115

El Senado y Cámara de Diputados...

MODIFICACION REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO

Artículo 1º.- Sustituyese el inciso a) y el inciso c) del artículo 2º del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, los que quedarán redactado de la siguiente manera:

“a) Hubieran obtenido en los doce (12) meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma de pesos Setecientos Cincuenta Mil ($750.000) o, de tratarse de ventas de cosas muebles, que habiendo superado dicha suma y hasta la de Un Millón Ciento Veinticinco Mil ($1.125.000 ) cumplan el requisito de cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del artículo 8º;

c) El precio máximo unitario de venta, sólo en caso de cosas muebles, no supere el importe de pesos cuatro mil setecientos ($4.700)”.-

Artículo 2º.- Sustituyese el artículo 8° del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, el que quedará redactado de la siguiente manera:

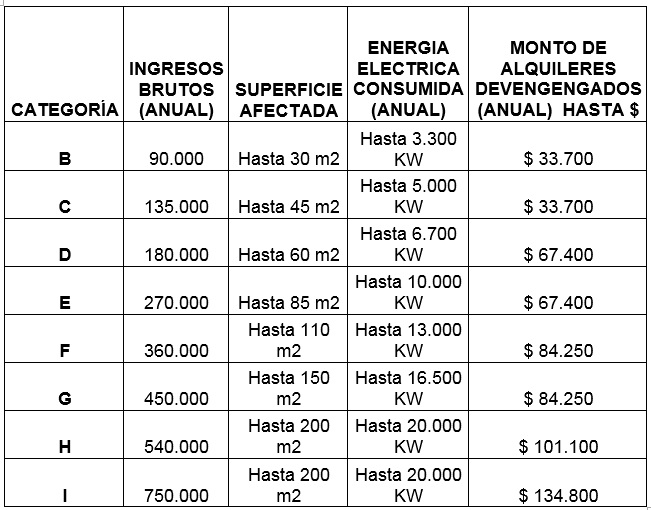

"Artículo 8°. - Se establecen las siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales - correspondientes a la o las actividades mencionadas en el primer párrafo del art. 2-, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a continuación:

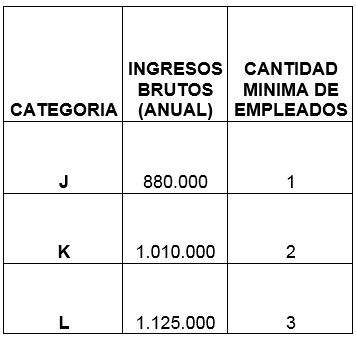

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría I, los contribuyentes con ingresos brutos de hasta pesos Un Millón Ciento Veinticinco Mil ($ 1.125.000) anuales podrán permanecer adheridos al presente régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

En tal situación se encuadrarán en la categoría que les corresponda —conforme se indica en el siguiente cuadro— de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

Artículo 3º.- Sustituyese el artículo 11° del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, el que quedará redactado de la siguiente manera:

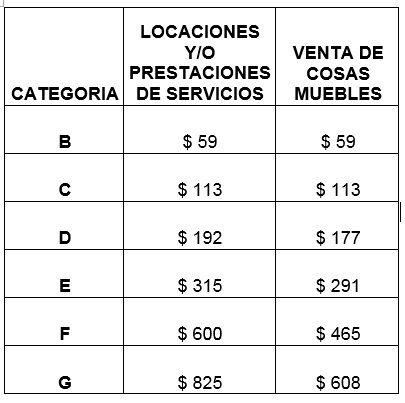

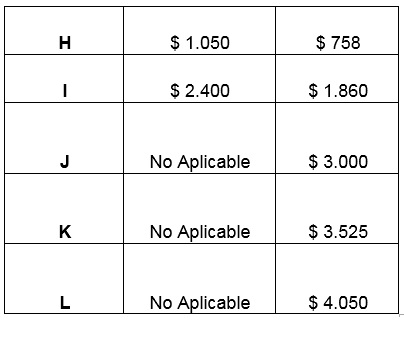

"Artículo 11°. - El impuesto integrado que por cada categoría deberá ingresarse mensualmente, es el que se indica en el siguiente cuadro:

En el caso de las sociedades indicadas en el artículo 2°, el pago del impuesto integrado estará a cargo de la sociedad. El monto a ingresar será el de la categoría que le corresponda -según el tipo de actividad, el monto de sus ingresos brutos y demás parámetros-, con más un incremento del diez por ciento (20%) por cada uno de los socios integrantes de la sociedad.

Autorízase al Poder Ejecutivo nacional a bonificar -en una o más mensualidades- hasta un veinte por ciento (20%) del impuesto integrado total a ingresar en un ejercicio anual, a aquellos pequeños contribuyentes que cumplan con una determinada modalidad de pago o que guarden estricto cumplimiento con sus obligaciones formales y materiales.

El pequeño contribuyente que realice actividad primaria y quede encuadrado en la categoría B, no deberá ingresar el impuesto integrado y sólo abonará las cotizaciones mensuales fijas con destino a la Seguridad Social según la reglamentación que para este caso se dicte.

Cuando el pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un sujeto inscripto en el Registro Nacional de Electores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social que quede encuadrado en la categoría B, tampoco deberá ingresar el impuesto integrado."

Artículo 4º.- Modificase el inciso e y el inciso h) del artículo 31° del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, los que quedarán redactado de la siguiente manera:

“e) Cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de seis (6) operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de pesos mil novecientos ($ 1900);

h) No haber obtenido en los doce (12) meses calendario inmediatos anteriores al momento de la adhesión, ingresos brutos superiores a pesos Cuarenta y Cinco Mil ($45.000). Cuando durante dicho lapso se perciban ingresos correspondientes a períodos anteriores, los mismos también deberán ser computados a los efectos del referido límite”.-

Artículo 5º.- Modificase el primer párrafo del artículo 32° del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, el que quedará redactado de la siguiente manera:

“Artículo 32.- A los fines del límite al que se refieren los incisos h) e i) del artículo anterior, admitirá, como excepción y por única vez, que los ingresos brutos a computar superen el tope previsto en dichos incisos en no más de pesos diez mil ($ 10.000), cuando al efecto deban sumarse los ingresos percibidos correspondientes a períodos anteriores al considerado.”

Artículo 6º.- Modificase el primer párrafo del artículo 39° del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, el que quedará redactado de la siguiente manera:

“Artículo 39.- El pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) que desempeñe actividades comprendidas en el inciso b) del artículo 2º de la ley 24.241 y sus modificaciones, queda encuadrado desde su adhesión en el Sistema Integrado Previsional Argentino (SIPA) y sustituye el aporte personal mensual previsto en el artículo 11 de la misma, por las siguientes cotizaciones previsionales fijas:

a) Aporte de pesos Doscientos Treinta y Seis ($ 236), con destino al Sistema Integrado Previsional Argentino (SIPA);

b) Aporte de pesos Doscientos Treinta y Seis ($ 236), con destino al Sistema Nacional del Seguro de Salud instituido por las leyes 23.660 y 23.661 y sus respectivas modificaciones, de los cuales un diez por ciento (10%) se destinará al Fondo Solidario de Redistribución establecido por el artículo 22 de la ley 23.661 y sus modificaciones;

c) Aporte adicional de pesos Cuatrocientos Diecinueve ($ 419), a opción del contribuyente, al Régimen Nacional de Obras Sociales instituido por la ley 23.660 y sus modificaciones, por la incorporación de cada integrante de su grupo familiar primario. Un diez por ciento (10%) de dicho aporte adicional se destinará al Fondo Solidario de Redistribución establecido por el artículo 22 de la ley 23.661 y sus modificaciones.

Cuando el pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un sujeto inscripto en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social, que quede encuadrado en la Categoría B, estará exento de ingresar el aporte mensual establecido en el inciso a). Asimismo, los aportes de los incisos b) y c) los ingresará con una disminución del cincuenta por ciento (50%)”.

Artículo 7º.- Modificase del artículo 52° del Anexo de la Ley 24.977 sus modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, el que quedará redactado de la siguiente manera:

"Artículo 52°.- Los montos máximos de facturación y los montos de los alquileres devengados, correspondientes a cada categoría de pequeño contribuyente serán actualizados anualmente por la Administración Federal de Ingresos Públicos conforme al índice de precios al consumidor elaborado por el Instituto Nacional de Estadísticas y Censos, tomando para cada año fiscal la variación del respectivo índice correspondiente al año fiscal inmediato anterior.”

Facúltase a la Administración Federal de Ingresos Públicos (AFIP) a modificar, una (1) vez al año, los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.

Lo normado en el presente artículo será aplicable a partir del período fiscal 2017.-

Artículo 8º.- Comuníquese al Poder Ejecutivo. De forma.

FUNDAMENTOS

Señor presidente:

El Régimen Simplificado para Pequeños Contribuyentes fue implementado en el año 1998 por Ley 24.977, para sortear la dificultad de aquellos contribuyentes Responsables no Inscripto en el IVA.

Como lo plantea el artículo 6° de la ley, el presente tributo sustituyen el pago del Impuesto a las Ganancias y del Impuesto al Valor Agregado (IVA) y su simplificación consiste en el pago de una cuota única mensual cuyos componentes abarcan un aspecto impositivo y un aspecto previsional (aportes al SIPA y obra social). El aspecto impositivo varía de acuerdo a una serie de parámetros contemplados en la ley y el aspecto previsional es fijo, independientemente de la categorización del contribuyente respecto de los parámetros establecidos.

El 25 de Noviembre de 2009 se sanciona la Ley N° 26565 actualizando el anexo de la Ley 24977 y estableciendo nuevos valores de los parámetros para encuadrarse en las respectivas categorías del Régimen Simplificado. A su vez, el artículo 52 del Anexo, faculta a la Administración Federal de Ingresos Públicos (AFIP) a modificar, una (1) vez al año, los montos máximos de facturación, los montos de los alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.

No obstante ello, lo único que fue modificándose periódicamente es el componente relativo a los aportes de obras sociales. Para ser más preciso, la última modificación del Impuesto Integrado se realizó mediante Ley N° 26565, mencionada recientemente, con aplicación a partir del 01/01/2010; la última modificación de los importes para aportes al SIPA se realizó mediante RG AFIP N° 3334/2012 con vigencia a partir de Julio de 2012; y la última modificación de los parámetros a tener en cuenta a los efectos de encuadrarse en las respectivas categorías, fundamentalmente lo relativo Ingresos Brutos y Alquileres, se realizó mediante RG AFIP N° 3529/2013, con vigencia a partir de Septiembre de 2013.-

Es por ello que el incremento nominal de los precios de bienes y servicios, debido al proceso inflacionario, está provocando la expulsión de contribuyentes del Regimen Simplificado, no porque crecieron sus ventas en términos de cantidad de bienes o servicios sino por la simple suba de precios. Es así como en poco tiempo, los contribuyentes se van recategorizando cuatrimestralmente hasta superar el limite máximo establecido en la norma que hoy nos ocupa, quedando sujeto por consecuencias a las normas del Régimen General ( IVA y Ganancias).

Este escenario es permanentemente planteado por quienes sufren las consecuencias, que no son otros que los propios monotributistas que ven como se incrementa su presión fiscal sin que se incrementen sus ventas reales, dando lugar o propiciando, en muchos casos, la competencia desleal de quienes optan por el camino informal de venta en negro para evitar ser expulsado del régimen.

Es por ello que proponemos por un lado recomponer los montos desde su última modificación, pero a su vez, establecer una cláusula automática de actualización para evitar las distorsiones generadas por delegaciones legislativas en el Poder Ejecutivo que se ejecutan con criterios arbitrarios y subjetivos. Recordemos que el artículo 75 de la CN otorga al Congreso potestad de legislar en materia tributaria. Sin embargo, en 1998, el propio Congreso, a través de la ley 24.977, facultó al Poder Ejecutivo Nacional, a través de la AFIP, a modificar los montos máximos, importes y aportes a la seguridad social.

Las modificaciones puestas a consideración apuntan a generar beneficios impositivos para los pequeños contribuyentes, posibilitando el reingreso de los que oportunamente fueron excluidos y/o reduciendo en algunos casos la presión fiscal, otorgando al sistema tributario mayores niveles de equidad.

Por los motivos expuestos es que solicito a mis pares que acompañen la aprobación de este proyecto de ley.-

| Firmante | Distrito | Bloque |

|---|---|---|

| MARCUCCI, HUGO MARIA | SANTA FE | UCR |

| BARLETTA, MARIO DOMINGO | SANTA FE | UCR |

| TOLEDO, SUSANA MARIA | SANTA CRUZ | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |