PROYECTO DE TP

Expediente 5157-D-2016

Sumario: IMPUESTOS A LAS GANANCIAS - LEY 20628 -. MODIFICACION DEL ARTICULO 23, SOBRE ESCALAS DEL MINIMO NO IMPONIBLE.

Fecha: 17/08/2016

Publicado en: Trámite Parlamentario N° 107

El Senado y Cámara de Diputados...

ARTÍCULO 1°.- Módifícase el artículo 23 de la Ley 20.628 de Impuesto a las Ganancias (texto ordenado por Decreto 649/97 y modificatorias), por el siguiente:

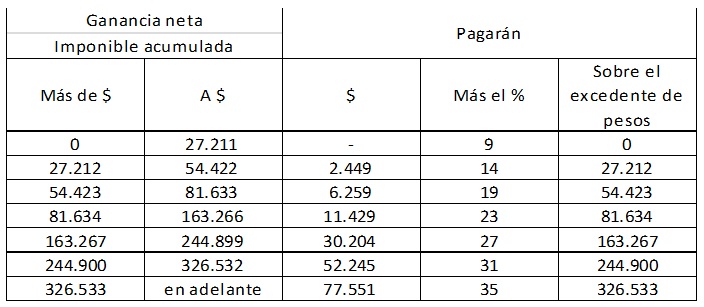

“Art. 90 - Las personas de existencia visible y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

Cuando la determinación de la ganancia neta de los sujetos comprendidos en este artículo, incluya resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, los mismos quedarán alcanzados por el impuesto a la alícuota del quince por ciento (15%).

Idéntico tratamiento deberá otorgarse cuando la titularidad de las acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, corresponda a sociedades, empresas, establecimientos estables, patrimonios o explotaciones, domiciliados o, en su caso, radicados en el exterior.

En tal supuesto, dichos sujetos, quedarán alcanzados por las disposiciones contenidas en el inciso h) del primer párrafo y en el segundo párrafo del artículo 93, a la alícuota establecida en el segundo párrafo de este artículo.

Asimismo, cuando la titularidad corresponda a un sujeto del exterior, y el adquirente también sea una persona —física o jurídica— del exterior, el ingreso del impuesto correspondiente estará a cargo del comprador de las acciones, cuotas y participaciones sociales y demás valores que se enajenen.

ARTÍCULO 2°.- De forma.

FUNDAMENTOS

Señor presidente:

En los últimos meses, el Poder Ejecutivo ha dispuesto modificaciones al régimen de deducciones generales del artículo 23 del impuesto a las ganancias, ajustando los valores fijados por ley (mínimo no imponible, cargas de familia, deducción especial, etc.).

Dichos valores inciden en la determinación final del impuesto que les corresponda tributar a las Personas Físicas y Sucesiones Indivisas.

No obstante ello, al momento de llegar al punto de haber determinado la “ganancia neta sujeta a impuesto”, sobre la cual las sociedades de capital (empresas) tributan una alícuota fija del 35% (artículo 69 de la Ley 20.628 de Impuesto a las Ganancias -texto ordenado por Decreto 649/97 y modificatorias-), en el caso de las personas físicas, tributan sobre una tabla contenida en el artículo 90 del citado cuerpo normativo.

Dicha tabla, es progresiva y el sentido de la misma es que en el caso de estos sujetos (Personas Físicas y Sucesiones Indivisas), tributen el impuesto en forma progresiva, a mayores ganancias, mayor alícuota, hasta el máximo donde se iguala a la alícuota de las sociedades de capital (35%).

Pero ocurre que al no haberse actualizado dicha tabla, tal como sí se hiciera con el mínimo no imponible y otras deducciones, en la práctica se puede observar que el impuesto dejó de ser progresivo para ser directo a la alícuota máxima.

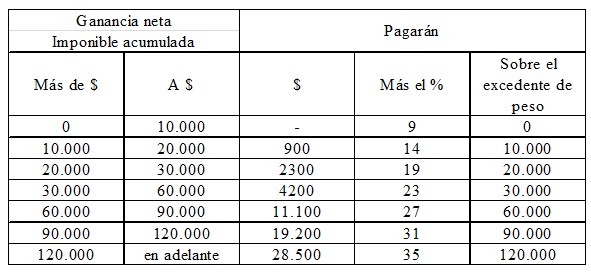

A continuación se indica la tabla “vigente”.

Nótese que la para una ganancia neta sujeta a impuesto “anual” de $20.000 le corresponde una alícuota del 14%, y para una ganancia neta sujeta a impuesto del siguiente renglón, anual de $30.000 (equivalente a $833,33 por mes), le corresponde una alícuota sensiblemente mayo del 19%.

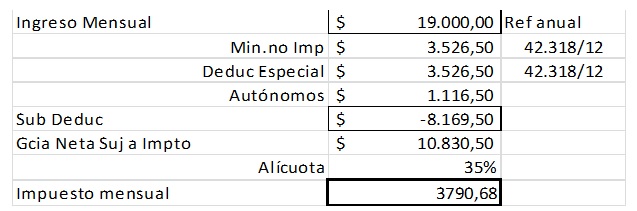

Para una mejor comprensión, se adjunta un ejemplo acerca de una liquidación de impuesto, de un trabajador autónomo.

Puede visualizarse en el ejemplo que para un ingreso “mensual” de $ 19.000, para un trabajador autónomo, ya se alcanza la tasa máxima equiparable a la de las sociedades de capital.

En función a ello, se propone se modifique la tabla del artículo 90 en cuestión, ajustando dichos valores en función de la misma evolución que ha experimentado el mínimo no imponible, desde que se fijara en $15.552 anuales, a los actuales $42.318.

Entendiendo que con esta medida se intenta corregir una inequidad en materia tributaria al volver a darle el carácter de progresividad a las alícuotas para personas físicas y sucesiones indivisas, invitamos a nuestros pares a que nos acompañen en el presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| FRANA, SILVINA PATRICIA | SANTA FE | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión (Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 0154-D-18 |