PRESUPUESTO Y HACIENDA

Comisión Permanente

Of. Administrativa: Piso P04 Oficina 418

Directora Dra. Saudino Alejandra Gabriela

Of. Administrativa: (054-11) 6075-0000 Internos 2444/2416/2450

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 0093-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACIONES SOBRE MINIMO NO IMPONIBLE Y LAS ESCALAS APLICABLES.

Fecha: 01/03/2016

Publicado en: Trámite Parlamentario N° 1

TÍTULO I

DEL MÍNIMO NO IMPONIBLE Y LAS

ESCALAS APLICABLES

ARTICULO 1º.- Sustitúyase el artículo 23 de

la Ley de Impuesto a las Ganancias Nº 20.628, texto ordenado por Decreto 649/97 y sus

modificatorias, por el siguiente:

"Art. 23 - Las personas de existencia visible

tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles, la

suma de PESOS CUARENTA Y CUATRO MIL ($ 44.000) siempre que sean residentes en

el país;

b) en concepto de cargas de familia, siempre

que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y

no tengan en el año entradas netas superiores a PESOS CUARENTA Y CUATRO MIL ($

44.000) cualquiera sea su origen y estén o no sujetas al impuesto:

1) PESOS CUARENTA Y NUEVE MIL

DOSCIENTOS SESENTA ($ 49.260) anuales por el cónyuge;

2) PESOS VEINTICUATRO MIL

SEISCIENTOS TREINTA ($ 24.630) anuales por cada hijo, hija, hijastro o hijastra menor

de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) PESOS DIECIOCHO MIL

CUATROCIENTOS ($ 18.400) anuales por cada descendiente en línea recta (nieto, nieta,

bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo;

por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y

madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o

incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de

VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán

efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) en concepto de deducción especial, hasta la

suma de CUARENTA Y CUATRO MIL ($ 44.000), cuando se trate de ganancias netas

comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o

empresa y de ganancias netas incluidas en el artículo 79.

Es condición indispensable para el cómputo

de la deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad

respectiva, el pago de los aportes que como trabajadores autónomos les corresponda

realizar, obligatoriamente, al Sistema Integrado Previsional Argentino o a las cajas de

jubilaciones sustitutivas que corresponda.

El importe previsto en este inciso se elevará

tres coma ocho (3,8) veces cuando se trate de las ganancias a que se refieren los incisos a),

b) y c) del artículo 79 citado. La reglamentación establecerá el procedimiento a seguir

cuando se obtengan además ganancias no comprendidas en este párrafo.

No obstante lo indicado en el párrafo anterior,

el incremento previsto en el mismo no será de aplicación cuando se trate de remuneraciones

comprendidas en el inciso c) del citado Artículo 79, originadas en regímenes previsionales

especiales que, en función del cargo desempeñado por el beneficiario, concedan un

tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como

de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Se excluye

de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas

o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes

correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las

fuerzas armadas y de seguridad."

ARTICULO 2º.- Sustitúyase el artículo 90 de

la Ley de Impuesto a las Ganancias Nº 20.628, texto ordenado por Decreto 649/97 y sus

modificatorias, por el siguiente:

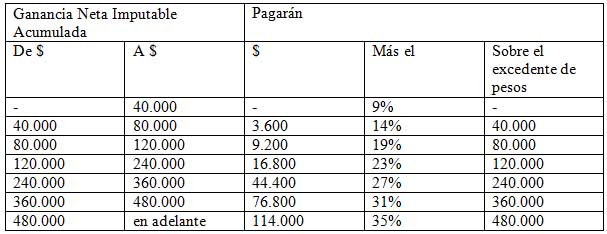

"Art. 90 - Las personas de existencia visible y

las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento

declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas

a impuesto las sumas que resulten de acuerdo con la siguiente escala:

Cuando la determinación de la ganancia neta

de los sujetos comprendidos en este artículo, incluya resultados provenientes de

operaciones de compraventa, cambio, permuta o disposición de acciones, por las cuales

pudiera acreditarse una permanencia en el patrimonio no inferior a DOCE (12) meses, los

mismos quedarán alcanzados por el impuesto hasta el límite del incremento de la

obligación fiscal originado por la incorporación de dichas rentas, que resulte de aplicar

sobre las mismas la alícuota del QUINCE POR CIENTO (15%).

Cuando los resultados de las operaciones

mencionadas en el párrafo anterior, cualquiera sea el plazo de permanencia de los títulos en

el patrimonio de que se trate, sean obtenidos por los sujetos comprendidos en el segundo

párrafo del inciso w), del primer párrafo del artículo 20, no obstante ser considerados a

estos efectos como obtenidos por personas físicas residentes en el país, quedarán

alcanzados por las disposiciones contenidas en el inciso g) del artículo 93 y en el segundo

párrafo del mismo artículo."

ARTICULO 3º.- A partir de la vigencia de la

presente ley, los importes a que se refieren el artículo 1° y 2º serán actualizados

cuatrimestralmente por la Administración Federal de Ingresos Públicos conforme a la

variación promedio de período experimentada en el cuatrimestre inmediato anterior por el

Coeficiente Variación Salarial elaborado por el Instituto Nacional de Estadística y Censos

en virtud de lo dispuesto por el Decreto N° 762/02 del Poder Ejecutivo Nacional.

ARTICULO 4º.- Lo dispuesto en el artículo

1° y 2° de la presente ley tendrá efectos a partir del 1 de junio de 2013, inclusive.

TÍTULO II

DE LAS EXENCIONES A LA RENTA

FINANCIERA

ARTICULO 5º.- Sustitúyase el inciso h) del

artículo 20 de la Ley de Impuesto a las Ganancias Nº 20.628, texto ordenado por Decreto

649/97 y sus modificatorias, por el siguiente:

"h) Los intereses originados por depósitos

menores a pesos doscientos mil ($200.000) originados por los siguientes depósitos

efectuados en instituciones sujetas al régimen legal de entidades financieras:

1. Caja de ahorro.

2. Cuentas especiales de ahorro.

3. A plazo fijo.

4. Los depósitos de terceros u otras formas de

captación de fondos del público conforme lo determine el BANCO CENTRAL DE LA

REPÚBLICA ARGENTINA en virtud de lo que establece la legislación respectiva.

Se excluyen del párrafo anterior los intereses

provenientes de depósitos con cláusula de ajuste.

Lo dispuesto precedentemente no obsta la

plena vigencia de las leyes especiales que establecen exenciones de igual o mayor

alcance.

El monto anterior será actualizado

cuatrimestralmente conforme a la variación promedio de período experimentada en el

cuatrimestre inmediato anterior por el Coeficiente Variación Salarial elaborado por el

Instituto Nacional de Estadística y Censos en virtud de lo dispuesto por el Decreto N°

762/02 del Poder Ejecutivo Nacional

ARTICULO 6º.- Deróguense los incisos k) y

w) del artículo 20 de la Ley de Impuesto a las Ganancias Nº 20.628, texto ordenado por

Decreto 649/97 y sus modificatorias.

ARTICULO 7º.- Incorpórese como inciso h)

del artículo 79 de la Ley de Impuesto a las

Ganancias Nº 20.628, texto ordenado por

Decreto 649/97 y sus modificatorias lo siguiente:

"h) De las ganancias derivadas de los cupones

de títulos, cédulas, letras, obligaciones, intereses originados en depósitos a plazo fijo

efectuados en Instituciones sujetas al régimen legal de entidades financieras y demás

valores emitidos o que se emitan en el futuro así como de los resultados provenientes de

operaciones de compraventa, cambio, permuta o disposición de: acciones, títulos, bonos y

demás títulos valores; siempre que sean obtenidos por personas físicas y sucesiones

indivisas."

ARTICULO 8º.- Lo dispuesto en el artículo

1° y 2° de la presente ley tendrá efectos a partir del 1 de enero de 2015, inclusive.

ARTÍCULO 9º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El presente proyecto se origina en el

expediente 5562-D-2013, de los Diputados de la Nación (M.C.) Jorge Luis Albarracín,

Enrique Vaquié y Mariana Juri. Considerando la importancia de la propuesta y que no fuera

tratado por la Honorable Cámara a pesar de reiterados pedidos de sesión especial, es que

presento nuevamente esta iniciativa que ha perdido estado parlamentario.

Entre las revisiones que requiere el sistema

tributario argentino hay tres que requieren atención urgente, fundamentalmente a partir de

las distorsiones que se han hecho patentes en el funcionamiento del sistema económico a

partir de la aceleración y persistencia del proceso inflacionario, la pérdida de referencia e

información ocasionada por la intervención sobre los índices que registran la inflación y el

continuo aumento de la presión tributaria.

Los tópicos a revisar incluyen la calidad de

exento o no de ciertos ingresos de los contribuyentes donde encontramos dos que exponen

una antítesis perfecta: mientras el Estado Argentino exime de pagar impuesto a las

ganancias a la renta financiera obtenida por las personas físicas y sucesiones indivisas,

grava con el mismo el salario y la percepción de rentas del trabajo personal. Esta es una

distorsión que consideramos necesario remover.

La regularización del INDEC deberá permitir

la utilización de instrumentos confiables que permitan gravar los incrementos reales de las

rentas del trabajo personal dando término de esa manera al cobro de tributos generados en

la inflación.

Las rentas del trabajo

personal y el impuesto a las ganancias.

El Artículo 23 de la Ley de Impuesto a las

Ganancias T.O. 1997 y sus modificaciones establece el monto de las deducciones anuales

en concepto de ganancia no imponible, cargas de familia y deducción especial, computables

para la determinación limite en la tributación del citado gravamen correspondiente a

personas físicas y sucesiones indivisas.

En el presente proyecto promovemos la

necesaria adecuación a los efectos que ha generado la inflación. Sabemos que lo ideal sería

remitirnos al el Índice de Precios al Consumidor (IPC) responsabilidad del INDEC, pero

debido a la intervención del organismo desde 2007, se ha perdido la credibilidad de esta

herramienta. Por ello, hasta tanto no se recomponga la situación del organismo rector de las

estadísticas públicas, promovemos la readecuación de los importes de mínimo no imponible

y demás deducciones del artículo 23 a partir de la aplicación del Coeficiente de Variación

Salarial (Nivel General).

La otra distorsión respecto del pago del

impuesto por parte de las personas físicas y sucesiones indivisas viene dado por la falta de

adecuación de las escalas del artículo 90, el cual a diferencia de los importes del artículo

23, no ha tenido modificaciones desde el año 2000.

La renta financiera

La exención de la renta financiera se

encuentra contenida en el artículo 20 de la Ley de Impuesto a las Ganancias:

- el inciso w) del artículo 20: "Los resultados

provenientes de operaciones de compraventa, cambio, permuta, o disposición de acciones,

títulos, bonos y demás títulos valores, obtenidos por personas físicas y sucesiones indivisas

[...]" que libera del gravamen las ganancias por la compraventa de títulos, ya sea con oferta

pública u oferta privada.

- el inciso k) del artículo 20: "Las ganancias

derivadas de títulos, acciones, cédulas, letras, obligaciones y demás valores emitidos o que

se emitan en el futuro por entidades oficiales [...]"que exime las ganancias por los cupones

de interés de los títulos públicos.

- el inciso h) del artículo 20: "Los intereses

originados por los siguientes depósitos efectuados en instituciones sujetas al régimen legal

de entidades financieras [...]" libera del gravamen a los beneficios obtenidos principalmente

por los depósitos a plazo fijo donde estimamos prudente, a la par de eliminar parcialmente

la exención, brindar una cobertura a aquellos titulares de plazos fijos que pueden

considerarse pequeños ahorristas.

Semejante dispersión de criterio de considerar

pasibles del gravamen a las rentas de cuarta categoría mientras se dispensa un trato

benévolo que los intereses de los bonos o de los depósitos a plazo fijo entre otros, merece a

nuestro criterio una acción legislativa que equilibre y nivele la diferencia a todas luces

injusta. Sin embargo, entendemos que resulta conveniente eximir aquellos casos

contemplados en el inciso h) cuyos importes (hasta $ 200.000) puede ser considerado

pertenecientes a pequeños ahorristas.

Sabemos que la eliminación de las exenciones

hará que la AFIP -en ausencia de mecanismos de indexación de capital- pueda avanzar

sobre rentas nominales que son negativas en términos reales. Preferimos legislar fuera del

marco coyuntural. Más temprano que tarde, la economía argentina se encauzará

abandonando el engaño de la inflación y la falsificación de los datos publicados por el

Instituto Nacional de Estadísticas y Censos (INDEC) solo será un mal recuerdo.

Cabe al respecto una digresión: consideramos

necesario utilizar para la revisión de aquellas cifras afectadas por la inflación, la utilización

del Coeficiente de Variación Salarial el cual, si bien está emitido por el mismo INDEC,

releva datos de salarios nominales pagados y no registra hasta el momento una distorsión

que pueda considerarse relevante.

Por los argumentos expuestos solicitamos a la

Honorable Cámara la aprobación del presente proyecto de Ley

| Firmante | Distrito | Bloque |

|---|---|---|

| GIMENEZ, PATRICIA VIVIANA | MENDOZA | UCR |

| PASTORI, LUIS MARIO | MISIONES | UCR |

| PETRI, LUIS ALFONSO | MENDOZA | UCR |

| BAZZE, MIGUEL ANGEL | BUENOS AIRES | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |