LIBERTAD DE EXPRESION

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 134

Jueves 10.00hs

Of. Administrativa: (054-11) 6075-2167 Internos 2135/2139/2167

clexpresion@hcdn.gov.ar

PROYECTO DE LEY

Expediente: 5278-D-2014

Sumario: IMPUESTO AL VALOR AGREGADO - LEY 23349 -. MODIFICACIONES, SOBRE LA ALICUOTA A LOS DIARIOS Y REVISTAS, PUBLICACIONES PERIODICAS Y EDICIONES PERIODISTICAS DIGITALES DE INFORMACION EN LINEA.

Fecha: 04/07/2014

Publicado en: Trámite Parlamentario N° 80

MODIFICACIÓN

A LA LEY DE IMPUESTO AL VALOR AGREGADO

DIARIOS,

REVISTAS, PUBLICACIONES PERIÓDICAS Y EDICIONES

PERIODÍSTICAS DIGITALES DE INFORMACIÓN EN LÍNEA

ARTÍCULO 1°.- Modifícase

la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, en la forma que se indica a continuación:

a) Incorpórase como

Artículo sin número a continuación del Artículo 28, el siguiente:

"ARTÍCULO...: Las

ventas -excluidas las comprendidas en el inciso a) del primer párrafo del

Artículo 7°, las locaciones del inciso c) del Artículo 3° y las

importaciones definitivas de diarios, revistas y publicaciones periódicas,

así como las suscripciones de ediciones periodísticas digitales de

información en línea, estarán alcanzadas por una alícuota equivalente al

cincuenta por ciento (50%) de la establecida en el primer párrafo del

Artículo 28.

Tratándose de sujetos

cuya actividad sea la producción editorial, las ventas -excluidas las

comprendidas en el inciso a) del primer párrafo del Artículo 7°-, las

locaciones del inciso c) del Artículo 3° y las suscripciones mencionadas

en el párrafo anterior, estarán alcanzadas por la alícuota que, para cada

caso, se indica a continuación:

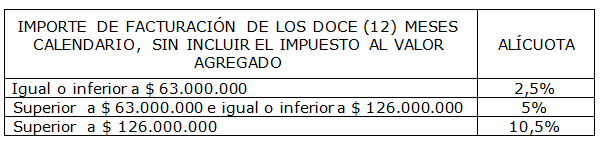

A los fines de la

aplicación de las alícuotas indicadas precedentemente, los editores

deberán, a la finalización de cada cuatrimestre calendario, considerar los

montos de facturación de los últimos doce (12) meses calendario

inmediatos anteriores, sin incluir el impuesto al valor agregado, y en

función de ello determinar la alícuota correspondiente que resultará de

aplicación por períodos cuatrimestrales calendario.

Se entenderá por

montos de facturación, a los efectos del párrafo anterior, a la facturación

total del sujeto pasivo.

La alícuota que resulte

de aplicación a los sujetos indicados en el segundo párrafo para las

operaciones de que se trata, determinada conforme a lo allí previsto,

alcanza, asimismo, a los montos facturados por los elaboradores por

encargo a los sujetos cuya actividad sea la producción editorial y a los

demás montos facturados por los sucesivos sujetos de la cadena de

comercialización, independientemente de su nivel de facturación, sólo

por dichos conceptos y en tanto provengan de la misma, a menos que

proceda lo dispuesto en el inciso a) del primer párrafo del Artículo

7°.

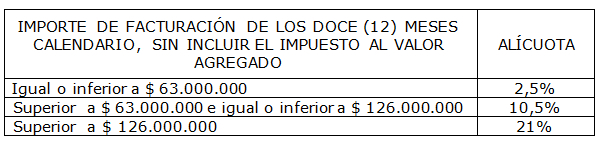

Tratándose de sujetos

cuya actividad sea la producción editorial, las locaciones de espacios

publicitarios en diarios, revistas, publicaciones periódicas y ediciones

periodísticas digitales de información en línea estarán alcanzadas por la

alícuota que, según el supuesto de que se trate, se indica a

continuación:

A los fines de la

aplicación de las alícuotas indicadas precedentemente, los sujetos

indicados en el párrafo anterior deberán, a la finalización de cada

cuatrimestre calendario, considerar los montos de facturación de los

últimos doce (12) meses calendario inmediatos anteriores, sin incluir el

impuesto al valor agregado, y en función de ello, determinar la alícuota

correspondiente, la que resultará de aplicación por períodos

cuatrimestrales calendario.

Se entenderá por

montos de facturación, a los efectos del párrafo anterior, a la facturación

total del sujeto pasivo.

La alícuota que resulte

de aplicación a los sujetos indicados en el sexto párrafo para la locación

de espacios publicitarios, determinada conforme a lo allí previsto,

alcanza, asimismo, a los montos facturados que obtengan todos los

sujetos intervinientes en el proceso comercial, independientemente de

su nivel de facturación, sólo por dichos conceptos y en tanto provengan

del mismo.

En el caso de

iniciación de actividades, durante los cuatro (4) primeros períodos

fiscales desde dicha iniciación, los sujetos pasivos del gravamen

comprendidos en este artículo determinarán la alícuota del tributo

mediante una estimación razonable de los montos de facturación

anual.

Transcurridos los

referidos cuatro (4) períodos fiscales, deberán proceder a anualizar la

facturación correspondiente a dicho período, a los fines de determinar la

alícuota que resultará aplicable para las actividades indicadas a partir

del quinto período fiscal posterior al de iniciación de actividades,

inclusive, de acuerdo con las cifras obtenidas. Dicha anualización

procederá en la medida que el período indicado coincida con la

finalización del período cuatrimestral calendario completo. De no

resultar tal coincidencia, se mantendrá la alícuota determinada conforme

al párrafo anterior hasta la finalización del cuatrimestre calendario

inmediato siguiente.

La anualización de la

facturación continuará efectuándose a la finalización de cada

cuatrimestre calendario, considerando los períodos fiscales transcurridos

hasta el inmediato anterior al inicio del cuatrimestre de que se trate,

inclusive, hasta tanto hayan transcurrido doce (12) períodos fiscales

contados desde el inicio de la actividad.

Lo dispuesto en los

tres (3) párrafos que anteceden será igualmente de aplicación cuando

los efectos de esta ley comiencen a regir con posterioridad al inicio de

actividades, pero antes de transcurridos los doce (12) períodos

fiscales.

Facúltase al Poder

Ejecutivo Nacional para que, a través de los órganos con competencia

en la materia, modifique una (1) vez al año los montos de facturación

indicados, cuando así lo aconseje la situación económica del sector y por

el tiempo que subsistan dichas razones."

b) Derógase el inciso

g) del Artículo 28 de la Ley de Impuesto al Valor Agregado, texto

ordenado en 1997 y sus modificaciones.

ARTÍCULO 2°.- Las

disposiciones de esta ley comenzarán a regir el día de su publicación en

el Boletín Oficial y surtirán efecto para los hechos imponibles que se

perfeccionen a partir del primer día del mes siguiente al de dicha

publicación.

A los fines de la aplicación

de las previsiones contenidas en los párrafos tercero y séptimo del

Artículo sin número incorporado a continuación del Artículo 28 de la Ley

de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, que se incorpora a través de la presente ley, se deberá

considerar el último cuatrimestre calendario completo.

ARTÍCULO 3°.-

Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Los medios gráficos de

comunicación constituyen un pilar indispensable para el enriquecimiento

cultural de la población y el afianzamiento de la estructura democrática,

por lo que es deber del Estado fomentar y apoyar la actividad. Su rol es

clave en el cumplimiento del derecho a la información y en el desarrollo

social de las regiones y localidades donde éstos desarrollan su labor

informativa, por lo que debe ser objetivo de este Congreso coadyuvar a

su subsistencia como empresas rentables y a la pluralidad de medios.

Con ello será posible no sólo mayor libertad de expresión sino la

ampliación del derecho de la ciudadanía, que es el derecho a la

información, condición insoslayable del fortalecimiento de los principios

democráticos.

Esos principios son los que

han guiado la tarea del Congreso de la Nación en materia de libertad de

expresión en los últimos cinco años, quizá la más intensa desde 1983 a

la fecha. Cabe recordar la sanción de la modificación del Código Penal en

2009 (Ley 26551) con la que se eliminaron los delitos de calumnias e

injurias cuando estuviesen referidos a asuntos de interés público. O el

mayor hito en materia comunicacional que ocurrió en el Congreso

Nacional al derogar la ley de radiodifusión de la dictadura y sancionar la

ley 26522 de Servicios de Comunicación Audiovisual, estableciendo

límites a los monopolios informativos en la Argentina, además de

promover la existencia de medios en manos de universidades, ongs,

comunidades aborígenes, cooperativas. Si bien fue sancionada y

promulgada en octubre de 2009, tuvimos que esperar la acción y los

tiempos de la justicia para su plena vigencia y alcance. Finalmente, la

ley 26736, que declara de interés público la fabricación, comercialización

y distribución de pasta celulosa y papel para diarios en el país, que fue

sancionada por el Congreso en diciembre de 2011.

Al momento de

presentación del presente proyecto de ley ha recibido media sanción un

proyecto similar que establece las mismas alícuotas diferenciadas del

IVA según la magnitud de facturación del medio de comunicación, para

las dos actividades comerciales que realizan los medios de comunicación

gráficos: la venta de ejemplares y la locación de espacios publicitarios.

Al haber considerado sólo a los medios en papel, resulta indispensable

reparar la omisión de los medios digitales de información en línea. En la

mayoría de los casos, las ediciones periodísticas digitales son apéndices

o unidades de negocios dentro de las empresas que tienen como

producto principal el diario papel, y por ende facturan la publicidad a

través de éstas. Y son una minoría creciente -siguiendo una tendencia a

nivel mundial de crecimiento de los medios de información en línea- las

pymes y micropymes que solamente editan e informan a través de la

web.

Esta situación hace quedar

a estas últimas en una clara desventaja respecto de aquéllas, que son

los medios más grandes y que si bien diversifican sus canales de

comunicación no reproducen esa diversificación en el registro fiscal ante

el Estado.

En el caso de los medios

digitales de información en línea, y si bien el núcleo de su actividad

comercial está en la locación de espacios publicitarios, también es una

tendencia creciente el cobro de suscripciones por parte de varios de los

medios digitales en algunos de sus servicios, es decir, algunos cobran

un canon a sus lectores, dependiendo de la información a la que el

usuario desee acceder. En este entendimiento, el actual proyecto

equipara el cobro de suscripción en los diarios digitales al precio de tapa

en los diarios de papel, con la intención de incluir la facturación por ese

concepto en la primera tabla de alícuotas. Para la facturación en

concepto de locación de espacios publicitarios, el proyecto propone

incluirlos en la segunda tabla, como el resto de los medios gráficos y en

las mismas condiciones de tributación.

El concepto incluido en el

proyecto -EDICIONES PERIODÍSTICAS DIGITALES DE INFORMACIÓN EN

LÍNEA- pretende que los que accedan al beneficio sean exclusivamente

diarios digitales de noticias que publican periódica y sistemáticamente, y

no cualquier sitio de contenidos que tenga publicidad ni buscadores en

Internet cuya finalidad y actividad principal es claramente otra, no

periodística.

Así como los diarios de

papel son la gran institución de la prensa en el mundo, los medios de

información en línea son la nueva realidad en la comunicación en

general y en el ejercicio del periodismo en particular, de modo tal que

este Congreso debe abocarse a legislar en ese sentido. Y este proyecto

pretende que gocen de las mismas consideraciones impositivas de que

serán objeto los medios gráficos. Lejos de constituir sólo un

beneficio para los sujetos involucrados, su inclusión en la ley

también promueve la transparencia y el registro de la actividad

de estos medios ante el Estado y la autoridad competente.

Aún en la situación actual

(sin la modificación propuesta en el presente proyecto) Argentina se

encuentra entre los países que menor gravamen impositivo tiene sobre

la venta de ejemplares en papel y sobre la venta de publicidad por parte

de los medios gráficos. Con este proyecto convertido en ley, el país

pasará a estar en el de mejor condición para los medios gráficos y

digitales en toda la región. Y también resulta una posición ventajosa si

comparamos esta realidad con los países de la Unión Europea.

La norma propuesta

supone, a nivel continental, una notoria gracia frente a los regímenes

fiscales de países como Chile y Perú, los cuales gravan las ventas y la

publicidad con alícuotas de 19%; Jamaica, con 15%; Bolivia, con 13%;

Ecuador y Guatemala, con 12%; incluso Canadá, cuya imposición varía

entre 5% y 13%. Otros casos, aún otorgando reducciones impositivas

sobre las ventas, mantienen elevadas alícuotas para el rubro

publicitario. Al respecto, valgan los ejemplos de México -30%-, Uruguay

-22%-, Colombia y Venezuela -16%-, Nicaragua -15%- o Costa Rica -

16%-.

En el análisis comparativo

con los Estados miembros de la Unión Europea, resaltan aquellos países

que aplican sobre los medios gráficos la tasa estándar. Se trata de

Lituania, con una alícuota de 21%, Bulgaria y Eslovaquia, ambos con

20%. Otros, aún disponiendo de reducciones impositivas, mantienen

porcentajes elevados como la República Checa -15%-, Letonia -12%-,

Austria y Finlandia -10%, en los supuestos de mayor beneficio

impositivo-, Eslovenia -9,5%-, Irlanda o Rumania -9%-.

En consonancia con los

preceptos de libertad de expresión y derecho a la información que han

guiado las transformaciones en materia de comunicación de los últimos

años en la Argentina, es que solicito a los legisladores la aprobación del

presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| GUTIERREZ, MONICA EDITH | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| LIBERTAD DE EXPRESION |

Giro a comisiones en Senado

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA |

| SISTEMAS, MEDIOS DE COMUNICACION Y LIBERTAD DE EXPRESION |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 25/11/2015 | DICTAMEN | Aprobado por unanimidad sin modificaciones |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Dictamen Sin Nro. /2015 | 26/11/2015 | |

| Senado | Orden del Dia 0542/2016 | 25/08/2016 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | CITACION SESION ESPECIAL | ||

| Diputados | MOCION SOBRE TABLAS (AFIRMATIVA) | ||

| Diputados | CONSIDERACION Y APROBACION | MEDIA SANCION | |

| Diputados | INSERCION DE LOS DIPUTADOS DEL CAÑO Y BREGMAN SOBRE SENTIDO DE SU VOTO | ||

| Diputados | INSERCION DEL DIPUTADO LOPEZ SOBRE SENTIDO DE SU VOTO | ||

| Senado | PASA A SENADO - | ||

| Senado | CONSIDERACION Y SANCION | SANCIONADO |