PROYECTO DE TP

Expediente 8709-D-2010

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES - LEY 24977 Y MODIFICATORIAS: MODIFICACION DEL ARTICULO 8, SOBRE ACTUALIZACION DE MONTOS CORRESPONDIENTES A LAS CATEGORIAS.

Fecha: 02/02/2011

Publicado en: Trámite Parlamentario N° 198

El Senado y Cámara de Diputados...

ARTICULO 1° : Sustituyese el Art.

8 del Anexo de Ley nro. 24.977 y sus modificatorias, Régimen Simplificado de

Contribuyentes, por el siguiente:

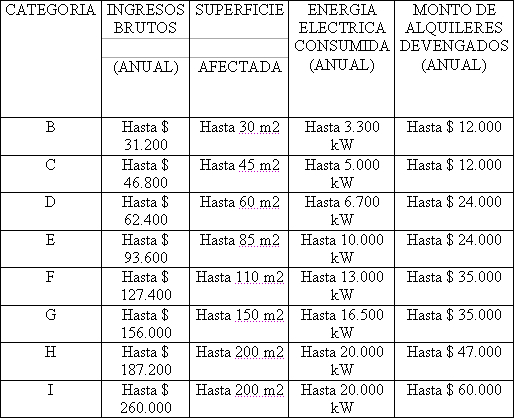

ARTICULO 8º.- Se establecen las

siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales -

correspondientes a la o las actividades mencionadas en el primer párrafo del artículo

2º-, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se

fijan a continuación:

En la medida en que no se superen los

parámetros máximos de superficie afectada a la actividad y de energía eléctrica

consumida anual, así como de los alquileres devengados dispuestos para la Categoría I,

los contribuyentes con ingresos brutos de hasta pesos trescientos noventa mil ($

390.000) anuales podrán permanecer adheridos al presente régimen, siempre que dichos

ingresos provengan exclusivamente de venta de bienes muebles.

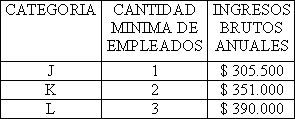

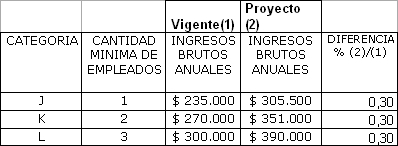

En tal situación se encuadrarán en la

categoría que les corresponda -conforme se indica en el siguiente cuadro- de acuerdo

con la cantidad mínima de trabajadores en relación de dependencia que posean y

siempre que los ingresos brutos no superen los montos que, para cada caso, se

establecen:

Art 2 de forma.

FUNDAMENTOS

Señor presidente:

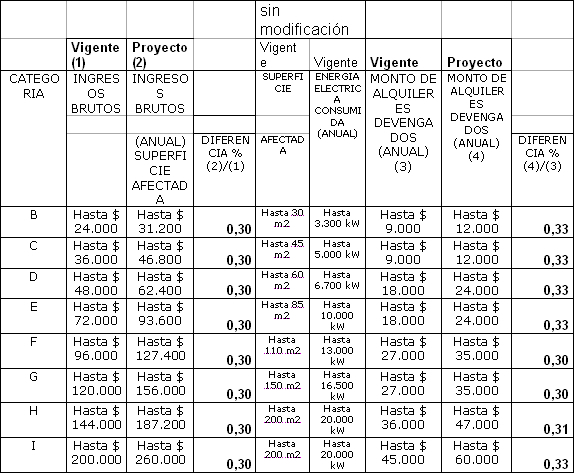

El adjunto proyecto de ley tiende a

actualizar los límites establecidos en el art 8 del anexo de la ley nro 24.977 y sus

modificatorias. La actualización de los parámetros de ingresos brutos y alquileres

devengados y comprende a todas las categorías.

En ese sentido, se contempla la

modificación del artículos 8º del Anexo de la Ley Nº 24.977 y modificatorias

correspondientes a los parámetros de ingresos brutos y alquileres devengados de los

contribuyentes que ejerzan la opción del Régimen Simplificado para Pequeños

Contribuyentes.

En particular, se propone la actualización

de un 30% del parámetro ingresos brutos anuales y de 30 a 33% del parámetro

alquileres devengados a los efectos de redondear y facilitar tanto el cumplimiento como

el control de la administración tributaria.

La finalidad principal de la reforma que se

propicia consiste en lograr una mayor equidad tributaria, mejorando a su vez la

administración del tributo por parte del Organismo Fiscal, considerando los efectos

producidos por la variación de los precios en el año 2010.

En cuanto a las razones de administración

fiscal, el incremento de los límites permitiría al Organismo Recaudador focalizar sus

tareas de fiscalización en aquellos contribuyentes que revisten verdadero interés fiscal,

propiciando una disminución en la carga administrativa que se genera como

consecuencia de quedar excluidos del régimen simplificado por haber superado los

límites establecidos en la actualidad.

En mérito a los fundamentos que

anteceden, solicito a los Señores Diputados la aprobación del presente

proyecto.

Cuadros

explicativos

| Firmante | Distrito | Bloque |

|---|---|---|

| AGOSTO, WALTER ALFREDO | SANTA FE | PERONISMO FEDERAL |

| FORCONI, JUAN CARLOS | SANTA FE | PERONISMO FEDERAL |

| OBEID, JORGE ALBERTO | SANTA FE | PERONISMO FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |