PROYECTO DE TP

Expediente 8526-D-2014

Sumario: PROGRAMA DE INCENTIVO FISCAL A JOVENES EMPRENDEDORES. REGIMEN.

Fecha: 29/10/2014

Publicado en: Trámite Parlamentario N° 155

El Senado y Cámara de Diputados...

ARTÍCULO 1°: Se establece un Régimen

Tributario Especial (RTE) destinado a jóvenes emprendedores de entre 18 y 30 años que

inicien una actividad productiva en los sectores primario, industrial y de servicios.

ARTÍCULO 2º: Los beneficiarios del

RTE serán exclusivamente trabajadores autónomos, que no realicen más de tres actividades

simultáneas, y que desarrollen sus actividades en cualquier sector productivo legal. Podrá,

además, ser beneficiario aquella persona que realice contrataciones de hasta tres empleados,

encuadrando dicha contratación en el marco legal laboral vigente.

ARTÍCULO 3º: Los impuestos que se

abonen como consecuencia de la adhesión al RTE sustituyen el pago de los siguientes

impuestos, así como de los impuestos que en el futuro los sustituyan:

a) El impuesto a las ganancias

b) El impuesto al valor agregado

c) El aportes al Sistema Integrado

Previsional Argentino (SIPA) y el Aporte al Sistema Nacional del Seguro de Salud

ARTÍCULO 4º: Los beneficiarios del

régimen tributario especial no podrán quedar sujetos de ninguna percepción o retención

tributaria por las compras que realicen durante el lapso que dure el beneficio.

ARTÍCULO 5º: Desde el momento de su

adhesión los contribuyentes adheridos al RTE deberán ingresar mensualmente el impuesto

único especial, sustitutivo de los impuestos mencionados en el artículo precedente, que

resultará de la aplicación de una única alícuota a los ingresos brutos mensuales declarados.

Se entenderá como ingresos brutos el monto total de la facturación bruta, excluidos el

Impuesto al Valor Agregado y los impuestos internos que correspondan.

ARTÍCULO 6º: Los montos máximos de

facturación bruta permitidos a los contribuyentes que se adhieran al RTE no podrán superar

anualmente los $1.000.000 (pesos un millón) para locación y prestación de servicios y los

$1.500.000 (pesos un millón quinientos mil) para venta de cosas muebles.

ARTÍCULO 7º: Los montos máximos de

las ventas totales anuales, que permiten encuadrar a los contribuyentes adheridos al RTE,

serán actualizados trimestralmente de acuerdo a un índice combinado integrado, en

proporciones iguales, por el Índice de Precios al Consumidor Nacional urbano, el Índice de

Precios Mayoristas y el Índice de Precios de la Construcción, publicados por el INDEC.

ARTÍCULO 8º: El impuesto único

especial a ingresar por parte de los contribuyentes beneficiarios del RTE estará

exclusivamente determinado por una alícuota general del 2,5% de aplicación sobre las

ventas totales anuales.

ARTÍCULO 9º: La adhesión al RTE y el

pago del impuesto único debe realizarse mensualmente en la forma, plazo y condiciones

que establezca la Administración Federal de Ingresos Públicos (AFIP).

ARTÍCULO 10º: Quedarán excluidos del

RTE los contribuyentes cuando:

a) La suma de los ingresos brutos

obtenidos de las actividades incluidas en el presente régimen, en los últimos 12 (doce)

meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -considerando al

mismo- exceda el límite máximo establecido en el artículo 5º;

b) El contribuyente adquiera bienes o

realice gastos, de índole personal, por un valor incompatible con los ingresos declarados y

en tanto los mismos no se encuentren debidamente justificados por el contribuyente;

c) Sus operaciones no se encuentren

respaldadas por las respectivas facturas o documentos equivalentes correspondientes a las

compras, locaciones o prestaciones aplicadas a la actividad, o a sus ventas, locaciones y/o

prestaciones de servicios;

ARTÍCULO 11º: La extensión del

beneficio no podrá superar los 24 meses desde el momento en que la persona física se

inscriba en el régimen tributario especial, pudiendo ser renovado el beneficio únicamente

en caso que el emprendedor cese sus actividades antes de cumplir los 24 meses

mencionados. Si durante el lapso en el cual se está gozando del beneficio el contribuyente

quedase fuera del rango etario correspondiente (más de 30 años de edad) dicho beneficio no

cesará. Pasados los 24 meses de actividad ininterrumpida, el contribuyente quedará

enmarcado automáticamente dentro del Régimen Simplificado para Pequeños

Contribuyentes o el Régimen General, dependiendo de los parámetros del caso.

ARTÍCULO 12º: La AFIP no podrá

excluir de oficio a los contribuyentes adheridos al RTE.

ARTÍCULO 13º: La negativa a ser

incluido como beneficiario del RTE y la exclusión de todo beneficiario a dicho régimen,

por los motivos expuestos en el artículo 10º, podrán ser recurridos mediante la interposición

del recurso de apelación previsto en el decreto 1397/79.

ARTÍCULO 14º: Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El rol del emprendedor es una condición

necesaria en toda sociedad que quiere progresar y mejorar la vida de sus habitantes. En

consecuencia, es fundamental acrecentar las condiciones bajo las cuales se iniciarán y

desarrollarán dichos emprendimientos. Una de las barreras que tiene que enfrentar un

emprendedor, como cualquier otra persona que inicia una actividad empresarial, es la

tributaria.

La carga impositiva en nuestro país ha ido

incrementándose significativamente en la última década, lo cual genera una barrera de

ingreso mucho más alta para todas aquellas personas que quieran iniciar un

emprendimiento. El presente proyecto intenta mitigar esta situación impositiva,

proponiendo una reducción en la carga tributaria para las primeras etapas de los

emprendimientos encarados por aquellos jóvenes que quieren iniciar una actividad

empresarial.

El Global Entrepreneurship

Monitor es un estudio que realiza anualmente la Global Entrepreneurship Research

Association (GERA). En la publicación del 2011 se relevaron 54 países, que representaban

al 50% de la población mundial y el 80% del PIB del planeta. En dicho estudio se

registraron unos 388 millones de emprendedores que "estaban involucrados en comenzar y

gestionar un nuevo negocio". De aquel total, unos 165 millones de emprendedores tenían

entre 18 y 35 años (1) .

La bibliografía que relaciona directamente la

acción empresarial y el crecimiento económico es amplia y detallada: en aquellas regiones

donde existe una marcada cultura empresarial son claros y contundentes los resultados

económicos respecto a las que no la tienen o la poseen en menor grado (2) . Una variable que

mide el grado de "empresarialidad" en una sociedad es la tasa de ingreso que relaciona

anualmente la cantidad de nuevas empresas con la cantidad de empresas establecidas en un

país o región. Dicha tasa de ingreso está relacionada inversamente con los costos de ingreso

de las empresas al mercado. En Latinoamérica la tasa de ingreso se encuentra por debajo de

las regiones más desarrolladas, lo cual está vinculado con las dificultades y costos que los

emprendedores tienen muchas veces para iniciar un negocio (3) .

En este marco es necesario comprender que el

comienzo de una actividad o negocio es un aspecto clave del proceso empresarial, ya que es

la etapa donde se inicia la introducción de nuevas ideas, nuevos productos, nuevas

tecnologías y/o nuevos procesos en el mercado (4) . Los orígenes de las grandes empresas

que hoy observamos en el mundo fueron siempre los mismos: emprendedores iniciando sus

actividades siendo una pequeña organización. Si se tiene éxito en la generación de valor

económico entonces dichas organizaciones aumentarán su tamaño.

Dado que no sabemos concretamente cuáles

de las empresas que inician sus actividades tendrán éxito en el mercado y cuáles no, es

fundamental facilitar su creación en términos de reducción de las barreras para su ingreso al

circuito económico, ampliando así las probabilidades de generación de más y mejores

bienes y servicios en la sociedad. Una de las barreras de acceso al mercado es el costo

impositivo que tienen que enfrentar los emprendedores en las etapas iniciales del negocio.

Por lo tanto, las acciones dirigidas a reducir dichos costos durante un lapso adecuado en las

etapas iniciales del negocio pueden generar un contexto más propicio al espíritu

emprendedor.

El Banco Mundial releva

anualmente, a través de su programa Doing Business, las regulaciones que enfrentan las

pequeñas y medianas empresas en 189 países. Dentro de las diez variables que releva el

informe del Banco Mundial se encuentra la de "Pago de impuestos", que mide los

impuestos que una empresa debe pagar en un año y la carga administrativa asociada con

dicho pago impositivo. Los indicadores para dicha medición son tres: 1) el número total de

impuestos pagados, el método de pago, la frecuencia de pago, la frecuencia de presentación

de declaraciones y el número de organismos intervinientes en el proceso; 2) el tiempo que

se necesita para preparar, presentar y pagar los impuestos; y 3) la tasa tributaria total,

expresada en la relación entre impuestos totales y beneficios comerciales de la empresa (5) .

La economía argentina, según

el Doing Business, se ubica en el puesto 153º en el indicador de "Pago de impuestos", lo

cual indicaría una situación desfavorable para las pequeñas y medianas empresas en

términos de costos tributarios directos e indirectos (carga tributaria, costos administrativos

en la liquidación de impuestos, etc.). Entre las 32 economías evaluadas en Latinoamérica y

el Caribe, la economía argentina se ubica en el puesto 25º en la variable impositiva. La

situación que enfrenta una empresa pequeña y mediana en nuestro país, en materia

tributaria, evidencia una desventaja competitiva respecto no sólo a la gran mayoría de los

países del mundo sino también a los de la región. Así, las dificultades que tiene una pyme

argentina a nivel tributario hacen que el inicio de una nueva actividad empresarial se vea

dificultado y así, mermadas las probabilidades de alcanzar niveles mayores de producción

para toda la economía. Según los cálculos del Banco Mundial una empresa mediana

argentina, en promedio, hace nueve pagos de impuestos al año; destina 405 horas al año

para preparar, presentar y pagar impuestos; y la carga impositiva representa el 107,8% de

sus ganancias (6) . Las medianas empresas en los países desarrollados, en promedio, hacen

doce pagos impositivos al año; destinan 175 horas a las cuestiones tributarias; y enfrentan

un costo tributario equivalente al 41,3% de sus ganancias (7) . Queda registrada, a través de

estas cifras, la brecha sustancial entre la Argentina y los países desarrollados en relación a

los costos tributarios que tienen que afrontar las pymes.

Esta desventaja tributaria que tienen las

medianas empresas argentinas respecto a sus pares mundiales se comprueba si observamos

la carga tributaria promedio que tienen que enfrentar en la Argentina los contribuyentes en

general. Según el Instituto Argentino de Análisis Fiscal, la presión tributaria argentina ha

ido aumentando de manera significativa en la última década. Mientras que en 2003 la carga

impositiva total era del 25,7% del PIB, en 2013 fue de un 38,6% (8) . Es decir, en diez años

el peso del Estado, que se manifiesta a través de los tributos, aumentó un 50% en términos

del PIB (9) . Así, la economía argentina en el transcurso de la última década, se ha

convertido en una plaza muy desventajosa en términos impositivos, no sólo en relación con

los países de la región sino respecto con el resto del mundo.

Los principales impuestos nacionales que

deben pagar las empresas en nuestro país son el de Ganancias; Ganancia Mínima Presunta;

Impuesto al Valor Agregado (IVA); Créditos y Débitos bancarios; e Impuesto Internos. En

el caso de que las empresas no superen un monto anual de facturación de $400 mil

(locaciones y prestadores de servicios) o $600 mil (venta de bienes muebles), pueden

incorporarse al Régimen Simplificado para Pequeños Contribuyentes o Monotributo con la

condición que las empresas sean sociedades de hecho o irregulares y no estén integradas

por más de tres socios (10) .

El Monotributo, tal como está diseñado

actualmente, es un impuesto de "cuota fija" cuyo pago mensual sustituye al Impuesto a las

Ganancias, al IVA y a los Aportes al Sistema Integrado Previsional Argentino (SIPA) (11) .

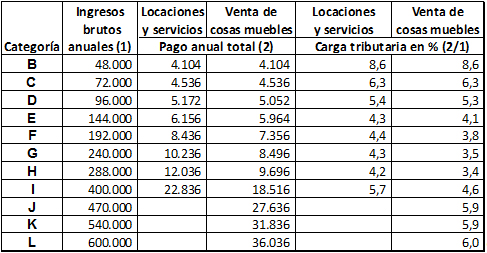

En el siguiente cuadro se puede observar la carga tributaria que actualmente enfrentaría una

empresa monotributista:

Cuadro Nº 2 (En pesos

corrientes)

Fuente: elaboración propia en base a AFIP.

Observamos que para aquellas actividades de

locación y servicios la carga tributaria se ubica en un rango que va del 4,2% al 8,6% de la

facturación; y para las actividades de venta de cosas muebles la relación entre la cuota

impositiva anual y la facturación del contribuyente se encuentra en un rango de entre 3,4%

y 8,6%. Así, la carga tributaria promedio que enfrentan los contribuyentes adheridos al

régimen del Monotributo es, para el caso de locación y servicios, del 5,2% de la

facturación; y del 5,4% para aquellos que tiene como actividad la venta de cosas muebles.

Aquellas pequeñas y medianas empresas que

no se encuadran en el régimen del Monotributo, sea por superar el nivel de facturación que

establece la ley Nº 24.977, o por no ser sociedades de hecho o irregulares, o bien por tener

más de tres socios, deben inscribirse en el Régimen General (RG). En el RG las personas

jurídicas (empresas) deben realizar la determinación y el pago de cada uno de los impuestos

en que se encuentre inscripto (IVA, Ganancias, Ganancia mínima presunta, etc.). De la

misma manera, los trabajadores autónomos (personas físicas) que no queden encuadrados

en el régimen del Monotributo (socios de sociedades regulares o por superar los límites de

facturación bruta anuales, etc.) deben inscribirse también en el Régimen General y hacer

frente al pago del Impuesto al Valor Agregado, del Impuesto a las Ganancias y los aportes

al sistema previsional. Además, ambos tipos de contribuyentes (personas jurídicas y

físicas), deben presentar periódicamente las Declaraciones Juradas de dichos tributos,

encareciéndole así la liquidación de las obligaciones con el fisco; a lo cual habría que

adicionar la contratación habitual de especialistas (contador público) para la asistencia al

contribuyente. Así, las personas jurídicas y físicas que tributan en el Régimen General

deben enfrentar una carga impositiva significativamente mayor que las que lo hacen en el

Régimen Simplificado del Monotributo.

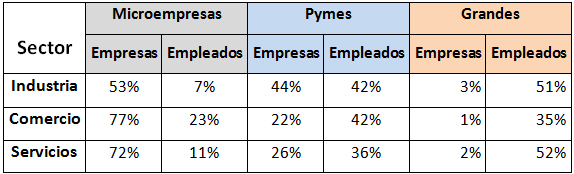

En Argentina las Pymes representan el 98%

del universo empresarial, proveen el 43,6% del total de empleos formales y una

participación del 41% en la facturación total empresarial. En el siguiente cuadro podemos

observar la participación de las micro y pequeñas y medianas empresas en el total del

universo empresario argentino, como así también la distribución del empleo por tamaño de

empresa:

Cuadro N°1: Relevancia de

las Pymes argentinas

Fuente: Fundación Observatorio Pyme

Si se toman conjuntamente a las

microempresas y pymes queda clara la relevancia que tienen para la economía argentina.

Observamos que la enorme mayoría de las empresas locales, en cualquiera de los sectores

productivos, son micro y pymes. En lo referente a la proporción de empleados, la situación

es un poco más heterogénea: en el sector industrial y de servicios la mitad de los empleados

trabaja en micro y pymes, mientras que en el comercial la proporción es más grande (65%)

(12) .

De acuerdo con datos oficiales existen unas

600 mil empresas registradas formalmente en el país, de las cuales el 98% son pymes y el

99,4% tiene menos de 200 empleados, lo cual pone en evidencia también la importancia

que las pequeñas y medianas empresas tienen en el mercado laboral del país. En otros

términos, solamente alrededor de 3.500 empresas argentinas tienen una nómina mayor a los

200 empleados.

El gobierno nacional tiene diversos programas

de asistencia a los emprendedores "desde que conciben su idea de negocio, hasta el

desarrollo de las primeras inversiones, y consolidación del proyecto" (13) . La mayoría de

esos programas se encuentran bajo la órbita de la Secretaría de la Pequeña y Mediana

empresa del Ministerio de Industria. Existen también programas para jóvenes

emprendedores consistentes en créditos subsidiados ("Capital Semilla"); o de capacitación

y asesoría gratuita ("Aprendiendo a emprender") los cuales forman parte de la asistencia

que el gobierno nacional ofrece a los jóvenes que deciden iniciar una actividad. De todas

maneras, dichos programas están orientados hacia los emprendimientos de carácter

industrial. También podemos mencionar el régimen impositivo de Monotributo Social, que

está orientado a las personas que inician una actividad, que se encuentren en una situación

de "vulnerabilidad social", con niveles de facturación anuales no mayores a los $48.000 y

otras restricciones importantes (14) .

En base a lo expuesto anteriormente, resulta

crucial brindar un beneficio tributario a los jóvenes que decidan iniciar una actividad en el

país, sin importar el sector productivo al que se orienten. El régimen tributario especial

propuesto por el presente proyecto estaría así dirigido a emprendedores, de entre 18 y 30

años, que inicien actividades empresariales dentro del rango etario mencionado. El objetivo

es facilitar al joven emprendedor atravesar exitosamente la etapa de inicio del negocio y los

primeros años de operatoria en el mercado. Para alcanzar dicho objetivo una de las medidas

necesarias es reducirle al joven emprendedor el costo de ingresar y permanecer en el sector

formal de la economía, mediante la disminución de los costos impositivos durante los

primeros ejercicios del emprendimiento, además de la simplificación de la liquidación de

los tributos y la reducción de los costos administrativos que acarrean sus pagos.

Mediante el presente proyecto de ley se

propone adaptar el instrumento tributario conocido como Régimen Simplificado para

Pequeños Contribuyentes o Monotributo, a la situación de los nuevos emprendedores.

Concretamente, este nuevo régimen tributario para emprendedores consistiría en un único

pago mensual impositivo, determinado en función de la aplicación de una alícuota única

(2,5%) al monto de ingresos brutos declarados por los emprendedores. Este único pago

mensual reemplazaría al Impuesto a las Ganancias, al Impuesto al Valor Agregado y a los

aportes al sistema previsional.

Los beneficiarios del régimen tributario

especial deberían abonar mensualmente al fisco un monto determinado en función de los

ingresos brutos declarados y la alícuota única establecida. Para evitar la evasión tributaria

los contribuyentes deberían emitir facturas electrónicas, solicitadas a través de la página

web de la AFIP con la clave fiscal personal adquirida al momento del registro en el

régimen.

La extensión del beneficio no debería ser

superior a los 24 meses desde el momento en que la persona física se inscriba en el régimen

tributario especial, pudiendo ser renovado el beneficio únicamente en caso que el

emprendedor cese sus actividades antes de cumplir los 24 meses mencionados. Si durante el

lapso en el cual se está gozando del beneficio el contribuyente quedase fuera del rango

etario correspondiente (más de 30 años de edad) dicho beneficio no cesará. Pasados los 24

meses actividad ininterrumpida, el contribuyente quedará enmarcado automáticamente

dentro del Régimen Simplificado para Pequeños Contribuyentes o el Régimen General,

dependiendo de los parámetros del caso.

El régimen tributario especial propuesto no

debería ser aplicado a aquellos emprendimientos que estén conformados por más de un

socio, ni cuya facturación bruta supere el $1.000.000 anuales para la locación y prestación

de servicios y $1.500.000 anuales para la venta de cosas muebles (15) , ni para aquellos que

realicen más de tres actividades de manera simultánea. Tampoco podrán acceder a este

régimen especial aquellos emprendimientos que tengan más de tres empleados en relación

de dependencia.

Por lo expuesto anteriormente solicito a mis

pares que me acompañen en la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| TORRES DEL SEL, MIGUEL IGNACIO | SANTA FE | UNION PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |