PROYECTO DE TP

Expediente 7963-D-2013

Sumario: DISTRIBUCION DEL IMPUESTO SOBRE LOS CREDITOS Y DEBITOS EN CUENTAS BANCARIAS.

Fecha: 09/12/2013

Publicado en: Trámite Parlamentario N° 186

El Senado y Cámara de Diputados...

DISTRIBUCIÓN DEL IMPUESTO SOBRE LOS CRÉDITOS Y

DÉBITOS EN CUENTAS BANCARIAS

ARTÍCULO 1 - Derógase el

artículo 3° de la Ley N° 25.413.

ARTÍCULO 2 - Sustitúyase el

artículo 1 de la ley 25.413 y sus modificatorias, el que quedará redactado de la

siguiente manera:

"Artículo 1 -

Establécese un impuesto, cuya alícuota será fijada por el Poder Ejecutivo Nacional

hasta un máximo del SEIS POR MIL (6‰) -excepto para las micro y pequeñas

empresas, de acuerdo a lo dispuesto en el último párrafo del presente artículo,

cuya alícuota será el cincuenta por ciento (50%) de la que en definitiva se fije-,

que se aplicará sobre:

a) Los créditos y

débitos efectuados en cuentas -cualquiera sea su naturaleza- abiertas en las

entidades regidas por la Ley de Entidades Financieras.

b) Las operatorias

que efectúen las entidades mencionadas en el inciso anterior en las que sus

ordenantes o beneficiarios no utilicen las cuentas indicadas en el mismo,

cualquiera sea la denominación que se otorgue a la operación, los mecanismos

empleados para llevarla a cabo -incluso a través de movimiento de efectivo- y su

instrumentación jurídica.

c) Todos los

movimientos de fondos, propios o de terceros, aun en efectivo, que cualquier

persona, incluidas las comprendidas en la Ley de Entidades Financieras, efectúe

por cuenta propia o por cuenta y/o a nombre de otras, cualesquiera sean los

mecanismos utilizados para llevarlos a cabo, las denominaciones que se les

otorguen y su instrumentación jurídica, quedando comprendidos los destinados a

la acreditación a favor de establecimientos adheridos a sistemas de tarjetas de

crédito y/o débito.

En los casos

previstos en los incisos b) y c) precedentes, se entenderá que dichas operatorias

y/o movimientos, reemplazan los créditos y débitos aludidos en el inciso a) del

presente artículo, por lo que a tal fin corresponderá aplicar el doble de la tasa

vigente sobre el monto de los mismos.

Facúltase al Poder

Ejecutivo nacional, a definir el alcance definitivo de los hechos gravados en los

incisos precedentes, como así también para crear un régimen especial de

determinación para las entidades financieras aludidas.

El impuesto se

hallará a cargo de los titulares de las cuentas bancarias a que se refiere el inciso a)

del presente artículo, de los ordenantes o beneficiarios de las operaciones

comprendidas en el inciso b) del mismo, y en los casos previstos en el inciso c), de

quien efectúe el movimiento de fondos por cuenta propia.

Cuando se trate de

los hechos a los que se refieren los incisos a) y b), las entidades comprendidas en

la Ley de Entidades Financieras actuarán como agente de percepción y liquidación,

y en el caso del inciso c), el impuesto será ingresado por quien realice el

movimiento o entrega de los fondos a nombre propio, o como agente perceptor y

liquidador cuando lo efectúa a nombre y/o por cuenta de otra persona.

El impuesto se

determinará sobre el importe bruto de los débitos, créditos y operaciones

gravadas, sin efectuar deducción o acrecentamiento alguno por comisiones,

gastos, o conceptos similares, que se indiquen por separado en forma discriminada

en los respectivos comprobantes, perfeccionándose el hecho imponible en el

momento de efectuarse el débito o crédito en la respectiva cuenta, o en los casos

de los incisos b) y c), cuando, según sea el tipo de operatoria, deba considerarse

realizada o efectuado el movimiento o entrega, respectivamente."

Se define como micro y pequeña

empresa, a la así considerada por la Disposición 147/06, de la Subsecretaría de la

Pequeña y Mediana Empresa Desarrollo Regional, dependiente de la ex Secretaría

de Industria Comercio y la Pequeña y Mediana Empresa del ex Ministerio de

Economía y Producción, o norma que en el futuro la reemplace.

ARTÍCULO 3 - Comuníquese

al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Quien suscribe fue coautor con el Dip.

MC Walter Agosto y otros de un proyecto de ley, con número de expediente 0885-

D-2010, proponiendo cambios en el Impuesto sobre los Créditos y Débitos en

Cuentas Bancarias (ICDB). En este proyecto mejoramos las propuestas de aquel,

dada la vigencia y aún mayor relevancia de las consideraciones que lo

motivaron.

La Ley 25.413 creó el impuesto sobre

los créditos y débitos bancarios, conocido como "Impuesto al Cheque", el cual

comenzó a regir a partir del 3 de abril del 2001 y con vigencia originalmente hasta

el 31 de diciembre de 2002. Dicha ley define como hechos gravables, a los créditos

y débitos en cuenta corriente bancaria sobre los que impone una tasa máxima del

6 por mil. La misma establece, entre otros aspectos, que el tributo recaerá sobre

los titulares de las cuentas respectivas, actuando las entidades financieras como

agentes de liquidación y percepción.

La razón de que el impuesto siempre

haya tenido fecha de vencimiento es el reconocimiento de los aspectos distorsivos

que introduce, especialmente sobre las pequeñas y medianas, que no están

integradas verticalmente y son por tanto intensivas en la utilización de los débitos

y créditos en sus operaciones.

Con el objeto de reducir la carga

tributaria sobre las empresas más afectadas por este impuesto distorsivo, las micro

y pequeñas empresas (1) , se propone eximirlas del impuesto. A medida que se

incrementan los riesgos relacionados con el panorama internacional y las distintas

políticas contractivas llevadas adelante por el gobierno, se vuelve cada vez más

importante tener herramientas que fomenten el empleo dentro de un marco de

normalidad institucional. Es por ese motivo que estas propuestas son hoy aún más

relevantes que al momento de haberlas presentado, en tanto aliviarán la situación

del segmento de empresas con mayor impacto sobre el nivel de empleo. Al margen

de las otras medidas de estímulo que se proponen para hacer frente a este

momento, esta medida en particular cobra especial relevancia en tanto las PyME

son las empresas que más empleo generan y en las que se observa la mayor

elasticidad de empleo a nivel de actividad. Las empresas de mayor tamaño tienden

a generar menos empleo, el cual representa en general una mucho menor parte

de sus costos, y tienden a generar junto con los sindicatos mejores marcos

institucionales para evitar que los impactos macroeconómicos se traduzcan en

disminuciones en el nivel de empleo. Por ello que es fundamental concentrar las

medidas de estímulo donde mayor efectividad se logre para los propósitos

perseguidos, que es el de las PyME.

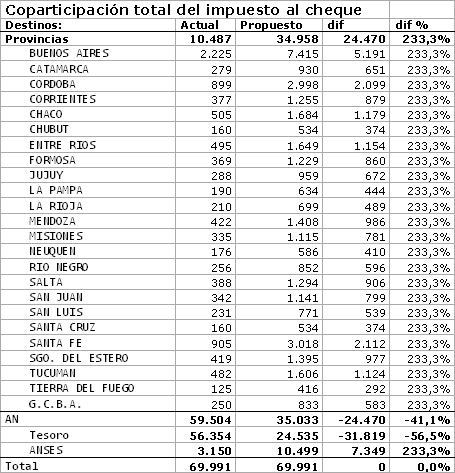

En segundo lugar proponemos la

coparticipación total del producido del impuesto a efectos de moderar la excesiva

centralización de recursos en la administración central, reduciendo los márgenes

de discrecionalidad del Poder Ejecutivo Nacional en la asignación de fondos,

devolviendo los mismos a las jurisdicciones provinciales con mayores grados de

automaticidad y transparencia, a la vez que se alivia las arcas provinciales en un

contexto macroeconómico adverso.

La medida propuesta es totalmente

factible. Los recursos cedidos a las provincias son sólo una parte de los $34.000

millones que este año la nación transferirá discrecionalmente a las provincias,

según el mensaje del proyecto de ley de presupuesto para 2014, y palidecen al

lado del financiamiento inflacionario logrado gracias a la reforma de la Carta

Orgánica del Banco Central. Por ella el Tesoro ya ha recibido durante 2013 más de

$ 126.000 millones entre adelantos transitorios, reservas y utilidades

contables.

Por todas las razones expuestas,

solicito a mis pares la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI |

| DONDA PEREZ, VICTORIA ANALIA | BUENOS AIRES | LIBRES DEL SUR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| FINANZAS |