PROYECTO DE TP

Expediente 7383-D-2006

Sumario: CREACION DEL FONDO FEDERAL DE SALARIOS DEL SECTOR PUBLICO ARGENTINO.

Fecha: 14/12/2006

Publicado en: Trámite Parlamentario N° 191

El Senado y Cámara de Diputados...

FONDO FEDERAL DE

SALARIOS DEL SECTOR PUBLICO ARGENTINO

ARTICULO 1º: Crease el Fondo Federal

de Salarios del Sector Público Argentino.-

ARTICULO 2º: El objetivo del Fondo

Federal de Salarios es garantizar que ningún trabajador del Sector Publico Argentino

tenga una retribución mensual inferior a la línea de la pobreza para una familia tipo 2

que fija el Instituto Nacional de Estadísticas y Censos ( INDEC), propender al

cumplimiento del principio de “a igual tarea, igual remuneración” y al mejoramiento

progresivo del salario del sector. Quedan comprendidos todos los trabajadores,

cualquiera sea su relación contractual, del Sector Publico Nacional, de las Provincias,

de la Ciudad de Buenos Aires y de los Municipios, comprendiendo a los distintos

poderes de gobierno de cada jurisdicción.-

ARTICULO 3º: Constitúyase el Fondo

Federal de Salarios del Sector Publico Argentino durante el primer ejercicio fiscal con

los recursos provenientes del veinticinco por ciento (25%) del excedente de los

Recursos Tributarios del Sector Publico Nacional sobre lo presupuestado para el año

2007.-

ARTICULO 4º: A partir del segundo

ejercicio fiscal el presupuesto de la Administración Nacional incluirá anualmente en la

partida presupuestaria correspondiente a la jurisdicción 91- Obligaciones a Cargo del

Tesoro- los recursos con los que en cada ejercicio contará el Fondo creado en el

articulo primero de la presente ley.-

ARTICULO 5º: Para acceder a los

recursos del Fondo Federal de Salarios del Sector Público Argentino, la Nación

celebrará convenios bilaterales con cada jurisdicción provincial a los efectos de

comprometer el desarrollo de reformas fiscales progresivas que mejoren la relación

entre la recaudación de tributos provinciales y el gasto salarial.

ARTICULO 6º: Los recursos del Fondo

creado por la presente ley se utilizaran exclusivamente para los objetivos fijados en el

articulo 2º no pudiendo afectarse recursos del mismo para otro objetivo.-

ARTICULO 7º: En ningún caso las

provincias y la Ciudad de Buenos Aires, Podrán sustituir recursos de sus presupuestos

por los provenientes del Fondo Federal de Salarios del Sector Público Argentino.-

ARTICULO 8º: Crease el Consejo Federal

de Políticas Salariales para el Sector Publico Argentino que estará integrado por un

representante del Poder Ejecutivo Nacional, por un representante por cada provincia y

por las organizaciones representativas de los trabajadores del sector público

El Consejo creado tendrá por objeto

realizar las taras necesarias para avanzar en la necesaria homogenización de

escalafones por función de actividad para todos los niveles de gobierno de la Republica

Argentina.-

ARTICULO 9º: Comuníquese al Poder

Ejecutivo Nacional

FUNDAMENTOS

Señor presidente:

Es una realidad incontrastable

que Argentina vive una profunda crisis de democracia y civilización,

entendida como el sistema de organización social que permite garantizar un

piso de derechos equivalentes para todos sus habitantes con independencia

del lugar donde se haya nacido o donde se fije la residencia. En rigor, el

azar más fortuito es el que determina la ubicación de los distintos individuos

que componen la sociedad en variados y diferenciados status de

ciudadanos. No hay dudas de que son diametrales los bienes y servicios, así

como las oportunidades a las que se acceden por el sólo hecho de nacer y

permanecer en un determinado punto geográfico del territorio.

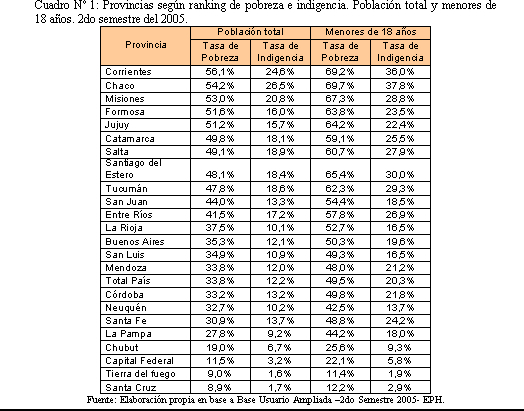

Basta observar, como se

muestra en el cuadro Nº 1 que en Corrientes el 56,1% de la población y el

69,2% de la población menor de 18 años es pobre, al tiempo que el 24,6%

de la población total y el 36% de los menores son indigentes. Situación que

nada tiene que ver con los habitantes de Santa Cruz, donde la pobreza

afecta a sólo el 8,9% de la población total y al 12,2% de la población

menor, mientas la indigencia es de apenas el 1,9% para el total de la

población y del 2,9% para la población menor.

En 4 provincias la tasa de

pobreza no supera el 20%. Son Santa Cruz, Tierra del Fuego, Capital Federal

y Chubut. En el otro extremo 5 provincias presentan una tasa de pobreza

superior al 50%. Son Corrientes, Chaco, Misiones, Formosa y Jujuy.

Fuente: Elaboración propia en base a Base Usuario

Ampliada –2do Semestre 2005- EPH.

Esta desarticulación y

heterogeneidad asentadas en las distintas jurisdicciones nacionales decreta

en la práctica la muerte de la propia noción de federalismo sobre la que se

asienta el origen y consolidación de la Argentina como nación. Ha sido sin

duda, otro de los tantos efectos que supuso la experiencia neoliberal

iniciada con la Dictadura Militar de 1976 y profundizada en los noventa que

llevó a un verdadero colapso en las pautas y los modos de articulación de las

distintas provincias en el espacio nacional.

Al ritmo del proceso de

valorización financiera de capitales y su correlato en términos de

desindustrialización, reprimarización del tejido productivo, explosión del

desempleo, la precariedad de ingresos, la pobreza y la indigencia y el

agravamiento inédito en la regresividad de la distribución del ingreso se

crearon las condiciones que minaron las bases sobre las que se asentaba el

sistema de relaciones entre las jurisdicciones provinciales y la Nación.

A estas condiciones

estructurales que rompieron el pacto de democracia federal de la Argentina

se agregaron las políticas públicas implementadas durante la gestión de

gobiernos democrático. Pueden reseñarse por lo menos 3 medidas

centrales que independizaron a la Nación de la suerte de las personas:

La primera sin duda debe

ubicarse en las diversas medidas que orientadas en el paradigma neoliberal

de reforma del Estado impulsado a principios de los noventa transfirieron

los servicios esenciales que el Estado otorga a sus ciudadanos a las distintas

jurisdicciones provinciales sin el correspondiente financiamiento fiscal que

permitiera su continuidad en el tiempo. Nos referimos a los traspasos de los

servicios educativos, sanitarios, asistenciales, promocionales, etc. que a

principios de los noventas se instrumentó y que al no contar con los

recursos nacionales que lo financiaban jaqueó las cuentas fiscales

provinciales tensionando al límite las posibilidades concretas de mantener

los citados servicios enmarcándolos paulatinamente dentro de la lógica del

ajuste perpetuo.

La segunda medida se

relaciona con el vaciamiento del régimen de coparticipación federal de

impuestos iniciada también a principios de la nefasta década del noventa.

Concurren a explicar este punto tanto el esquema fiscal Hood Robin

adoptado por el Estado Nacional, en tanto que sustentaba su recaudación

sobre impuestos al consumo y al salario en un contexto de achicamiento del

mercado interno y de concentración inédita de la riqueza, como la

privatización del sistema previsional. En este último punto, más allá de la

secuela de endeudamiento y confiscación de recursos del sistema

previsional para construir un fabuloso negocio financiero para los

principales bancos del país, la crisis del sistema previsional sirvió como

excusa para que parte sustantiva de los tributos de origen nacional que se

coparticipaban financiaran el déficit del sistema.

De esta manera, si bien la ley

de coparticipación federal de impuestos establece que el 56,66% de los

recursos debe otorgarse a las provincias, reglamentaciones posteriores

fueron detrayendo sucesivamente recursos coparticipados en perjuicio de

las provincias. Las más importantes son:

a) Detracción del 15% de

la masa de recursos coparticipables para atender el pago de obligaciones

previsionales y otros gastos operativos (dispuesto en las leyes 24.130 y

26.078)

b) Sólo se coparticipa el

64% del impuesto a las ganancias ya que sucesivas reformas del impuesto

hicieron que 20% del mismo se destinara a la ANSES, 10% a la provincia de

Buenos Aires (hasta cubrir un monto de $650 millones, el resto se reparte

entre las otras provincias), 2% al Ministerio del Interior (para financiar los

ATN) y 4% al resto de las provincias excepto Buenos Aires.

c) En el IVA se detraen los

reintegros a las exportaciones y se coparticipa el 89% del tributo. El

restante 11% se destina al Régimen Nacional de Previsión Social, de los

cuales 93,73% financia al ANSES y sólo el 6,27% a las cajas provinciales y

de la Ciudad Autónoma de Buenos Aires.

En este contexto las

provincias pasan a hacerse cargo de los servicios esenciales con una

proporción de recursos decrecientes, que no puede producir otra cosa que

deterioro del servicio y crisis de las finanzas provinciales. Así para el año

2000, tal como muestra el cuadro Nº 2, las provincias sólo percibían el

32,66% de los impuestos coparticipados. Es decir ya en aquel entonces, el

conjunto de jurisdicciones provinciales presentaba una pérdida de 24

puntos en el porcentaje de coparticipación respecto a lo que fijó la ley.

Por último, el esquema fiscal

que emerge post – convertibilidad construye un superávit primario sobre la

base de dos medidas adicionales:

1) Ajuste de las partidas

del gasto primario tanto en la Nación como en las provincias

(principalmente las que financian gastos corrientes de salud, educación,

promoción y asistencia social).

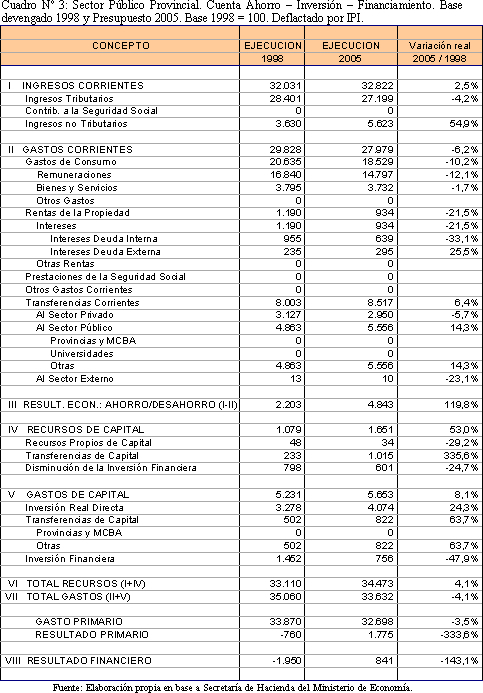

Al respecto obsérvese la

evolución de las cuentas fiscales a valores constantes de 1998 del conjunto

de los Estados Provinciales y Municipales que se expone en el cuadro Nº 3.

Sintéticamente puede señalarse que:

- Idéntica variación pero en

sentido inverso de los recursos totales y los gastos totales. En el caso de los

recursos estos se expanden al 4,1% y los gastos se contraen en el mismo

porcentaje.

- Esta dinámica permitió que

las finanzas provinciales pasaran de un déficit a un superávit primario

333,6% superior (el signo negativo implica un aumento puesto que se parte

de un déficit en 1998 de $760 millones y se llega a un superávit de $1.775

millones en el 2006 a precios de 1998.

- Desagregando las cuentas de

ingresos resulta que los ingresos corrientes tienen una evolución menor (del

2,5%) mientras los de capital se expanden al 53%. Dentro de los corrientes,

los Ingresos Tributarios de las provincias presentan una caída del 4,2%,

mientras los ingresos no tributarios (donde se concentran principalmente

las regalías de las provincias petroleras) crecieron al 54,9%. Dentro de los

de capital sobresalen las Transferencias que la Administración Nacional

realiza a las provincias con el objeto de financiar obras de infraestructura

(las mismas se expandieron al 335%).

- Con idéntico sentido, al

interior de los gastos, el ajuste se concentra en el gasto corriente. La

contracción es del orden del 6,2% para el global pero se descarga con

mayor intensidad, de casi el doble, en la partida de remuneraciones que se

contrae en un 12,1%. En cambio los gastos de capital se expanden al 8,1%,

principalmente como efecto de las transferencias de capital de la Nación

para financiar las obras de infraestructura citadas.

- Queda claro que la lógica

fiscal construyó el superávit para pago de deuda contrayendo el gasto

corrientes (es decir las partidas sanitarias, educativas, asistenciales,

promocionales) antes que a un incremento de la recursos tributarios. Al

mismo tiempo que se despliega una expansión del gasto de capital en

detrimento aún mayor del gasto corriente.

Es en este marco de ajuste del

gasto corriente que la reciente sanción de la ley de Financiamiento

Educativo, que por cierto constituye un saludable avance en la necesaria

recomposición del deteriorado nivel educativo, expande su financiamiento

sobre la base de postergar el resto de las partidas del gasto corriente. Solo

podrá resolverse esta postergación con políticas impositivas y de

transferencias de financiamiento del mismo tenor para el resto de los

servicios esenciales que brinda el Estado (ya sea nacional, provincial o

municipal) a sus habitantes.

2) La 2da medida fiscal

post – convertibilidad que agravó el cuadro de desfinanciamiento provincial

fue la instrumentación de tributos adicionales que no son coparticipados,

como son el caso de las retenciones a las exportaciones y el impuesto al

cheque. Esta situación agrava aún más el deterioro de la participación de las

provincias dentro del total de recursos tributarios. Como consecuencia de lo

expuesto, tal como muestra el cuadro Nº 4, en el 2005 sólo se coparticipó a

las provincias el 27,18% de los recursos tributarios. Es decir representa una

pérdida de casi 30 puntos en la participación que fija la ley (y de 5,5 puntos

menos a los que se coparticipaba en el 2000 – ver cuadro Nº2)

Por si fuera poco, el colapso

de los servicios brindados por los distintos Estados Provinciales se agravó

en el marco del impacto que sobre precios y condiciones de vida implicó el

modo devaluacionista de salida de la convertibilidad, al tiempo que el

mantenimiento del esquema de financiamiento previsional como

consecuencia de su privatización (detracción de la masa de recursos

coparticipados de fondos provenientes de impuestos como IVA y Ganancias)

en el marco de un crecimiento del nivel de actividad y del empleo que

impactan positivamente en la recaudación de estos dos tributos

transforman a las provincias en socias del superávit primario que se destina

dominantemente al pago de deuda mientras la Nación se desentiende de la

suerte de sus habitantes.

Revertir esta situación

requiere de la instrumentación de políticas públicas orientadas a este

objetivo. En este sentido el presente proyecto de ley pretende crear un

FONDO FEDERAL DE SALARIOS que garantice que ningún trabajador del

Sector Público Argentino (incluyendo tanto a estatales nacionales, como

provinciales y municipales de los distintos poderes) tenga una retribución

inferior a la que resulte de la Línea de la Pobreza para un hogar tipo 2

(compuesto por un matrimonio joven con dos hijos menores) que releva

mensualmente el INDEC y cuyo valor a septiembre del 2006 es de $870.

Entendemos que esta es la

mínima retribución que permite garantizar un nivel de prestación de

servicios razonable por parte de los agentes estatales. En efecto, los

diversos servicios que brindan los Estados Provinciales y Municipales son

intensivos en trabajo (es el caso de los servicios sanitarios, previsionales,

asistenciales, promocionales, etc). Si los trabajadores que deben dar

soporte material a estos servicios están sumidos en la pobreza el tipo de

servicio que puedan brindar a la población de su localidad será a todas luces

insuficientes y deteriorados. Así el Fondo Federal de Salarios pretende

garantizar un mínimo nivel de retribución de los agentes estatales que

permita garantizar un piso de derechos (brindados materialmente por el

servicio a cargo del trabajo de los agentes estatales) razonables e iguales a

lo largo y ancho del país.

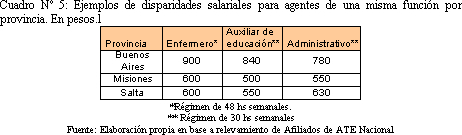

Para ejemplificar, no es el

mismo tipo de servicio sanitario que puede brindar una enfermera en Salta

que reciba una retribución de $600 (como ocurre actualmente) que el que

puede brindar un enfermero de la provincia de Buenos Aires que recibe una

retribución promedio de $900. Tampoco es la misma calidad de asistencia

educativa que puede brindar un auxiliar de educación que perciba $500 en

Misiones que el que puede brindar un agente que cobre $840 en la provincia

de Buenos Aires. No es la misma calidad de atención que puede brindar un

administrativo que cobre $550 en Misiones que el que cobra $780 en

provincia de Buenos Aires ó el que cobre $630 en Salta. Para decirlo

sencillamente: No es lo mismo brindar un servicio con un sueldo que no

permite salir de la pobreza que con un sueldo que si lo permite.

Si bien no hay información

precisa disponible, las estimaciones que en base a los datos del Presupuesto

Consolidado del Sector Público Argentino elabora en cada presentación del

Proyecto de Presupuesto el Ministerio de Economía, indica que al 2006 el

promedio de salarios del Sector Público Argentino es de $2.042 para los

estatales nacionales, $1.651 para los provinciales y de apenas $632 para los

agentes municipales. Es decir que es en los trabajadores municipales donde

se concentran el mayor número de estatales pobres.

Así garantizar que ningún

estatal esté por debajo de la línea de la pobreza debe ser un objetivo a

cumplir con el 25% de los $8.000 millones de excedentes de recursos

tributarios que para el 2007 no están computados en el Presupuesto 2007.

Estos recursos que deberían repartirse entre la Nación y las Provincias es el

que debe garantizar el financiamiento del Fondo Federal de Salarios para el

primer ejercicio fiscal de la medida prevista para el 2007. Entendemos que

el porcentaje mayor de estos recursos deben ser afrontados con los que

corresponden a la Nación ya que por esta vía se estaría revirtiendo en parte

la injusticia de la distribución de recursos fiscales entre la Nación y las

Provincias. Ciertamente, la propuesta que en este proyecto se formula

deberá revisarse en el marco de la reforma impositiva y del replanteo del

régimen de Coparticipación que la Argentina necesita.

A partir del segundo año el

financiamiento del Fondo debe preverse en una partida presupuestaria en el

Programa de Obligaciones a Cargo del Tesoro que sea de una cantidad de

recursos suficientes para dar cumplimiento al objetivo de garantizar Ningún

Estatal Pobre. Al igual que para el primer año, y hasta tanto no se revierta el

deterioro de la participación de las provincias en el total de recursos

tributarios, el mayor porcentaje de los recursos que financien al fondo

deben ser detraídos de los que componen el Tesoro Nacional.

Otro elemento que debe

incorporarse es la nula vocación por parte de los propios Estados

Provinciales (también del Nacional) de encarar reformas fiscales

progresivas que permitan ampliar la masas de recursos de origen local que

permita revertir la crisis fiscal en las que están ubicadas. Así a pesar de la

devaluación y el contexto internacional de crecimiento inédito de los precios

de las materias primas exportables que determinaron un crecimiento

espectacular de la renta agraria, la Provincia de Buenos Aires (por citar el

ejemplo más importante) no ha realizado ninguna modificación del

impuesto inmobiliario rural. Más aún, el citado impuesto recauda menos que

el inmobiliario urbano de la misma jurisdicción. Lo mismo puede decirse de

provincias como Santa Fe, Paraná, Córdoba, etc. O el caso de la Ciudad de

Buenos Aires que al calor del boom inmobiliario y el espectacular

crecimiento del precio de los inmuebles mantiene una elevada subvaluación

fiscal de inmuebles y los montos de recaudación del citado tributo siguen

siendo irrelevantes dentro del total de recursos propios.

Esta ausencia de reforma

fiscal en los ámbitos provinciales y Nacional se agrega a los diversos

mecanismos de subsidios y desgravaciones (regímenes de promoción

económica, rebaja de impuesto locales, etc) como modo de radicar y

subsidiar las inversiones del capital concentrado. Así sólo para el 2007 los

recursos públicos involucrados en exenciones, reducción de alícuotas y

contribuciones, subsidios y transferencias al capital concentrado ascienden

a $ 37.841,8 millones, prácticamente el 38% del gasto del Presupuesto

2007 de la Administración Nacional. (sin computar los pagos de intereses de

deuda, en cuyo caso los subsidios ascenderían al 51% del total de

gasto).

El presente proyecto de ley

busca abrir un espacio que permita revertir esta situación. En este sentido

se preveé que el acceso de las Provincias a los recursos del Fondo Federal de

Salarios estará sujeto a la celebración de convenios bilaterales con la Nación

que comprometan a las provincias a realizar reformas fiscales progresivas

que mejoren la relación fiscal entre recursos propios y masa salarial y que al

mismo tiempo tienda a disminuir el aporte nacional en el financiamiento

salarial de las provincias.

Por último, el proyecto de ley

crea el Consejo Federal de Salarios como un ámbito de discusión entre los

representantes de los Estados Provinciales, Municipales y de la Nación así

como de las organizaciones de trabajadores con el objetivo de construir

escalafones únicos a nivel nacional por función de actividad de los agentes

estatales. El objetivo es construir un único escalafón para el personal de

enfermería en todo el territorio nacional, un único escalafón de personal

administrativo, un único escalafón de personal técnico, etc. El sentido de

este objetivo es tender hacia el principio de IGUAL REMUNERACIÓN POR

IGUAL TAREA que es el que permite concretar al más alto nivel (si la

nivelación es para arriba) el principio más general de IGUALES DERECHOS E

IGUALES CIUDADANOS para todos los habitantes de la Argentina.

Porque este Proyecto es parte

indispensable para la construcción de otro país más justo e igualitario que el

que tenemos y por que lo consideramos como estratégico en la actual

coyuntura es que solicitamos se convierta en ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | EMANCIPACION Y JUSTICIA |

| DEPETRI, EDGARDO FERNANDO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| MAFFEI, MARTA OLINDA | BUENOS AIRES | ARI |

| GUTIERREZ, FRANCISCO VIRGILIO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| BINNER, HERMES JUAN | SANTA FE | PARTIDO SOCIALISTA |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | ARI |

| SESMA, LAURA JUDITH | CORDOBA | PARTIDO SOCIALISTA |

| HERNANDEZ, CINTHYA GABRIELA | RIO NEGRO | UCR |

| CHIRONI, FERNANDO GUSTAVO | RIO NEGRO | UCR |

| TATE, ALICIA ESTER | SANTA FE | UCR |

| SLUGA, JUAN CARLOS | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION DEL TRABAJO (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |