PROYECTO DE TP

Expediente 6899-D-2008

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES, LEY 25865: MODIFICACION DE LOS ARTICULOS 2, 3 Y 8 (ADECUACION DE LOS NUEVOS MONTOS DEL MONOTRIBUTO EXENTOS DEL IMPUESTO A LAS GANANCIAS Y DEL IMPUESTO AL VALOR AGREGADO).

Fecha: 22/12/2008

Publicado en: Trámite Parlamentario N° 184

El Senado y Cámara de Diputados...

MODIFICACIÓN DE LOS ARTÍCULOS

2º, 3º y 8º DE LA LEY Nº 25865. ADECUACIÓN DE LOS NUEVOS MONTOS DEL

MONOTRIBUTO. EXENTOS DEL IMPUESTO A LAS GANANCIAS Y DEL IMPUESTO

AL VALOR AGREGADO.

Articulo 1º): Modifícase el

artículo 2º del Titulo II- Anexo - de la ley nº 25865, el cual quedará

redactado de la siguiente manera:

TITULO II

Definición de pequeño

contribuyente

ARTICULO 2°: A los fines

de lo dispuesto en este régimen, se consideran pequeños

contribuyentes las personas físicas que realicen venta de cosas

muebles, obras, locaciones y/o prestaciones de servicios, incluida la

actividad primaria, las integrantes de cooperativas de trabajo, en los

términos y condiciones que se indican en el Título VI y las sucesiones

indivisas en su carácter de continuadoras de las mismas. Asimismo, se

consideran pequeños contribuyentes las sociedades de hecho y

comerciales irregulares (Capítulo I, Sección IV, de la ley de Sociedades

Comerciales N° 19.550 y sus modificaciones), en la medida que tengan

un máximo de tres (3) socios.

En todos los casos

siempre que cumplan las siguientes condiciones:

a) Que por locaciones y/o

prestaciones de servicios hayan obtenido en el año calendario

inmediato anterior al período fiscal de que se trata, ingresos brutos

inferiores o iguales al importe de pesos Doscientos mil ($

200.000).

b) Que por el resto de las

actividades enunciadas, incluida la actividad primaria, hayan obtenido

en el año calendario inmediato anterior al período fiscal de que se

trata, ingresos brutos inferiores o iguales al importe de pesos

trescientos mil ($ 300.000).

c) Que no superen en el

mismo período los parámetros máximos referidos a las magnitudes

físicas que se establezcan para su categorización a los efectos del pago

integrado de impuestos que les corresponda realizar.

d) Que el precio máximo

unitario de venta, sólo en los casos de venta de cosas muebles, no

supere la suma de pesos ochocientos setenta ($ 870).

e) Que no realicen,

importaciones de cosas muebles y/o de servicios.

Cuando se trata de

sociedades comprendidas, además de cumplirse con los requisitos

exigidos a las personas físicas, la totalidad de los integrantes -

individualmente considerados- deben reunir las condiciones para

ingresar al Régimen Simplificado (RS).

Artículo 2º): Modificase el

artículo 3º del Titulo II- Anexo- de la ley nº 25865 el cual quedará

redactado de la siguiente manera:

ARTICULO 3°: Los

sujetos que realicen alguna o algunas de las actividades mencionadas

por el inciso a) del artículo anterior, simultáneamente con otra u otras

comprendidas por el inciso b) de dicho artículo, deberán categorizarse

de acuerdo con la actividad principal y sumar la totalidad de los

ingresos brutos obtenidos.

A los fines de lo dispuesto

en el párrafo precedente se entenderá por actividad principal aquélla

por la que el contribuyente obtenga mayores ingresos brutos.

Si la actividad principal del

contribuyente queda encuadrada en el referido inciso a) quedará

excluido del régimen si al sumarse los ingresos brutos obtenidos por

actividades comprendidas por el citado inciso b), superare el límite de

pesos Doscientos mil ($ 200.000).

En el supuesto que la

actividad principal del contribuyente quede encuadrada en el inciso b)

del artículo anterior quedará excluido del régimen si al sumarle los

ingresos brutos obtenidos por actividades comprendidas por el inciso

a) de dicho artículo, superare el límite de pesos trescientos mil ($

300.000).

A los efectos de lo

dispuesto por el presente régimen, se considera ingreso bruto obtenido

en las actividades, al producido de las ventas, obras, locaciones o

prestaciones correspondientes a operaciones realizadas por cuenta

propia o ajena excluidas aquellas que se hubieran cancelado y neto de

descuentos efectuados de acuerdo con las costumbres de plaza.

Artículo 3º: Modifícase el

artículo 8º - Capitulo I- Anexo- de la ley nº 25865 el cual quedará

redactado de la siguiente manera:

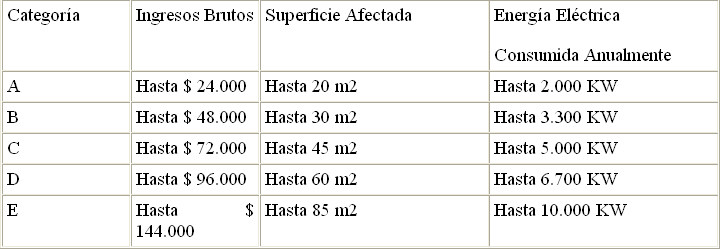

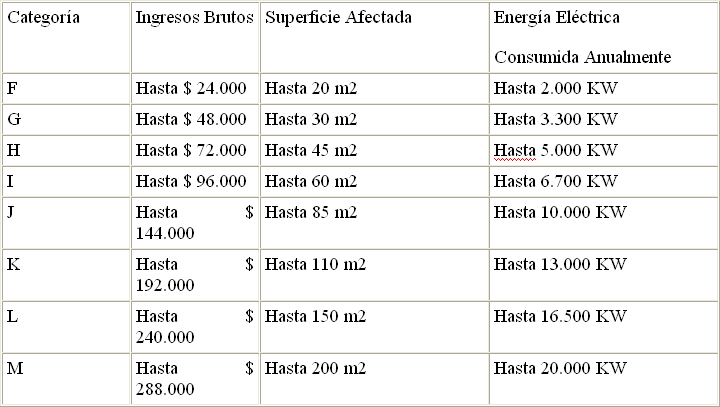

ARTICULO 8°: Se

establecen las siguientes categorías de contribuyentes -según el tipo

de actividad desarrollada o el origen de sus ingresos- de acuerdo con

los ingresos brutos anuales y las magnitudes físicas, que se indican a

continuación:

a) Locaciones y/o

prestaciones de servicios:

b) Resto de las

actividades:

Artículo 4º: Comuníquese

al Poder Ejecutivo.-

RAÚL

PATRICIO SOLANAS

DIPUTADO DE

LA NACIÓN

FUNDAMENTOS

Señor presidente:

El presente proyecto

tiende a modificar los montos de ingresos mínimos para la categoría de

"Monotributo" que establece actualmente la ley nº 25865.

Lo que se pretende es

una actualización de dichos montos, los que en estos momentos

oscilan entre los $ 72.000 y $ 144.000, considerando que a través del

tiempo estos valores han quedado totalmente desactualizados, de allí

que se necesite una adecuación de los mismos teniendo en cuenta el

tiempo transcurrido y el aumento en los distintos rubros de facturación

sobre todo.

Por imperio de la ley nº

25865 , el monotributo pasó a tener solo dos categorías: servicios-

una- y el resto de actividades, la otra. En el primer grupo se

encuentran aquellos contribuyentes cuya facturación anual no supere

la suma de $ 72.000, y para el segundo grupo el tope se encuentra en

$ 144.000.

Todo aquel que supere

estos valores quedará categorizado como responsable inscripto frente

al IVA y dejará de ser monotributista, con todas las consecuencias

fiscales que ello implica.

En este tributo solo se

admite que ingresen las personas físicas, o sucesiones indivisas, y las

sociedades irregulares o de hecho de hasta tres socios como

máximo.

La actualización de los

valores dados en el presente proyecto obedece fundamentalmente a

que si se mantiene estos valores actuales muchas personas dejaran de

ser monotributistas, pasando a la otra categoría antes mencionada, y

como tal no podrán reingresar al régimen si no transcurren tres años,

por lo que el perjuicio que se les irroga es muy grande, además de

haber quedado totalmente desactualizados estos valores por el

transcurso del tiempo, y para poder estar en condiciones de que estas

personas continúen en el régimen del monotributo.-

Dado que los montos

actuales son muy bajos los contribuyentes recurren a distintos

artilugios para seguir dentro del entorno que le permite quedar

exentos del impuesto a las ganancias e IVA, lo que puede significar un

perjuicio al fisco y/o no poder tener los datos estadísticos reales para

analizar el avance de nuestra economía.-

Asimismo se establece

una modificación de los valores referidos a las distintas categorías,

estableciéndose una adecuación monetaria de cada una de ellas, en

sintonía con lo establecido en los artículos 2º y 3º del actual

régimen.

Este proyecto está

pensado en el mismo sentido que el Poder Ejecutivo presentó y obtuvo

aprobación unánime de este Congreso, referido a la eliminación de la

llamada "tablita de Machinea" para todos los asalariados, con lo que se

consiguió un doble objetivo: a) por un lado corregir un impuesto que

se convertía en distorsivo y b) por el otro que ante esta nueva norma

se inyectará dinero al mercado doméstico para atenuar los efectos de

la crisis.

Estamos convencidos que

estos pequeños y medianos contribuyentes por sus características, a

partir de la aprobación del presente proyecto van a dejar en nuestro

sistema económico local la diferencia a favor que surge del mismo,

produciéndose una mayor inversión o mediante compra de bienes y

servicios.

Por todo ello, solicito de

mis pares el acompañamiento del presente proyecto.

RAÚL

PATRICIO SOLANAS

DIPUTADO DE

LA NACIÓN

| Firmante | Distrito | Bloque |

|---|---|---|

| SOLANAS, RAUL PATRICIO | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |