PROYECTO DE TP

Expediente 6604-D-2013

Sumario: LEY 23349, IMPUESTO AL VALOR AGREGADO (IVA), T.O. DECRETO 280/97: MODIFICACION DEL ARTICULO 52, SOBRE TRANSPARENCIA Y EQUIDAD FEDERAL EN LA PREVISION SOCIAL.

Fecha: 19/09/2013

Publicado en: Trámite Parlamentario N° 137

El Senado y Cámara de Diputados...

LEY DE TRANSPARENCIA

Y EQUIDAD FEDERAL EN LA PREVISIÓN SOCIAL

ARTÍCULO 1º - Sustitúyase el artículo 52 de la

Ley Nº 23.349 según texto ordenado por Decreto 280/97, por el siguiente:

"Artículo 52. - El producido del impuesto

establecido en la presente ley, se destinará:

a) El ONCE POR CIENTO (11%) al sistema de

previsión social.

b) El OCHENTA Y NUEVE POR CIENTO (89%) se

distribuirá de conformidad al régimen establecido por la Ley Nº 23.548."

ARTICULO 2º - El producido del Impuesto al

Valor Agregado asignado al sistema de previsión social será distribuido entre el sistema

nacional y los sistemas provinciales no transferidos de acuerdo a los parámetros previstos

en la presente norma.

ARTÍCULO 3º - La participación de los sistemas

previsionales provinciales no transferidos en el producido del Impuesto al Valor Agregado

será determinada en función de sus respectivos avances en el proceso hacia la

armonización con el sistema nacional, basándose en los siguientes parámetros:

a) Edades Jubilatorias, servicios con aportes y

compensaciones entre años de servicios con aportes y exceso de edad. La normativa se

ajustará al contenido del Artículo 19 de la Ley Nº 24.241, para el régimen general, sus

modificatorias y complementarias u otra norma legal que la reemplace en el orden

nacional.

b) Prestaciones de Retiro por Invalidez. Las

pericias médicas para la evaluación, calificación y cuantificación del grado de invalidez, se

efectuarán con sujeción al Baremo Nacional y de acuerdo a las pautas interpretativas

aplicadas por las Comisiones Médicas de las Leyes Nº 24.241 y 24.557.

c) Pensiones por Fallecimiento. Los

beneficiarios de pensiones por fallecimiento serán los que establece la Ley Nº 24.241 y sus

modificatorias, sin excepciones.

d) Haber Inicial. La determinación del haber

jubilatorio inicial estará fijado por el promedio de, como mínimo, las últimas ciento veinte

(120) remuneraciones percibidas al cese o al momento de la solicitud del beneficio

jubilatorio.

e) Movilidad. Los ajustes por movilidad

deberán realizarse por índices que garanticen consistencia entre la evolución de los

ingresos y de los egresos del sistema.

ARTICULO 4º - Se definen las siguientes etapas

en el proceso de armonización previsional:

a) Etapa I. Cumple con hasta dos (2)

parámetros de armonización de los mencionados en el Artículo 3º de la presente ley.

b) Etapa II. Cumple con tres (3)

parámetros de armonización de los mencionados en el Artículo 3º de la presente ley.

c) Etapa III. Cumple con los cinco (5)

parámetros de armonización de los mencionados en el Artículo 3º de la presente ley.

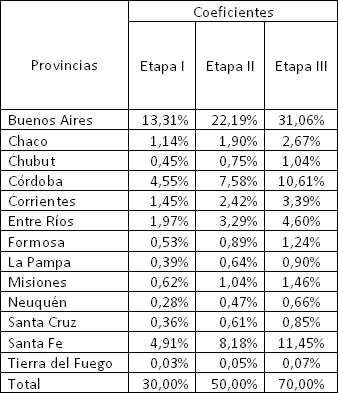

ARTICULO 5º - La participación de cada

sistema previsional provincial no transferido en el producido del Impuesto al Valor

Agregado destinado al sistema de previsión social se definirá en función de los siguientes

porcentajes:

Los importes que surjan de estos porcentajes

serán girados directamente y en forma diaria a cada Provincia con afectación específica a

sus respectivos regímenes previsionales.

Cuando existan dentro de una misma

Provincia distintos sistemas previsionales, será responsabilidad del Poder Legislativo

Provincial definir los criterios de distribución de los fondos asignados.

ARTICULO 6º - La determinación del

encuadramiento de los sistemas previsionales provinciales no transferidos en algunas de

las etapas del proceso de armonización previstas en la presente ley será responsabilidad

de una Comisión de Evaluación integrada por cinco (5) miembros, de los cuales dos (2)

miembros serán designados por el Consejo Federal de Previsión Social -CO.FE.PRE.S-, uno

(1) por la Cámara de Diputados, uno (1) por la Cámara de Senadores y el Secretario de

Seguridad Social de la Nación.

La Comisión de Evaluación tendrá a su cargo la

contratación de instituciones de reconocido prestigio en materia de estudios sobre

políticas públicas a los fines de que produzcan informes en los que evalúen la situación

general de cada sistema previsional provincial no transferido y brinden una opinión

fundada y objetiva sobre el nivel de cumplimiento de cada uno de los parámetros de

armonización previstos en el artículo 3 de la presente ley.

Los informes serán difundidos públicamente

antes del 31 de octubre de cada año y la Comisión de Evaluación deberá dictaminar sobre

el encuadramiento de cada sistema previsional provincial no transferido antes del día diez

(10) de diciembre de cada año para su aplicación a partir del primer día del año

siguiente.

ARTICULO 7º - La diferencia diaria entre la

parte del IVA asignado al sistema de previsión social según lo previsto en el inciso a) del

artículo 52 de la Ley Nº 23.349 -según texto ordenado por Decreto 280/97- y lo distribuido

automáticamente a los sistemas previsionales provinciales no transferidos de acuerdo a lo

previsto en la presente ley, será depositado a favor de la ANSES.

ARTICULO 8º - La distribución automática

prevista en la presente ley comenzará a aplicarse a partir del primer día hábil del año

2014, considerando, hasta tanto la Comisión de Evaluación emita dictamen, a todas las

provincias en la Etapa I de armonización, salvo Córdoba, La Pampa y Misiones que serán

consideradas en la Etapa II. A partir de esa fecha quedará automáticamente derogada la

cláusula decimosegunda del Compromiso Federal aprobado por Ley Nº 25.235.

ARTICULO 9º - COMUNIQUESE al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

Se debe entender la previsión social como

el conjunto de acciones que tienen por finalidad atender las humanas contingencias de

vejez, invalidez y muerte.

Y para cumplir con ese objetivo uno de los

instrumentos con que se cuenta es el de las técnicas demográficas y financieras que

permitan trazar, con suficiente precisión y antelación, la evolución esperada de las

principales variables de los sistemas jubilatorios.

En estas consideraciones teóricas ya es

factible resaltar términos como precisión y antelación como elementos que permiten

planificar acciones orientadas a impactar en segmentos de la sociedad que general e

históricamente han sido los más postergados.

Pero para ello se necesita, por una parte,

dejar atrás la discrecionalidad en las relaciones entre los distintos niveles del estado, y por

otra, fijar reglas de juego claras y establecer como norma el respeto a las mismas.

Son estos los principios que deben regir

las relaciones entre Nación y Provincia, máxime cuando se hace referencia a éstos

sectores de la sociedad.

El presente proyecto de ley, de

transparencia y equidad federal en la previsión social, está encaminado en esa dirección;

es decir, conseguir la automaticidad en la transferencia de los fondos nacionales hacia las

cajas provinciales que permanecieron en la competencia de las provincias y, para hacerlo

posible, establecer reglas claras entre las distintas jurisdicciones del Estado que están

involucradas.

En la actualidad, 13 provincias mantienen

la administración de su sistema de previsión social para los agentes públicos, mientras que

las 10 restantes transfirieron esta responsabilidad a la ANSES.

Los sistemas no transferidos se financian

con aportes y contribuciones de los activos y con transferencias desde el nivel nacional.

Éstas operan a través de dos mecanismos:

1. Una pequeña fracción del IVA y el

Impuesto a los Bienes Personales.

2. La cobertura del déficit a través de los

denominados Convenios de Armonización.

La transferencia de impuestos opera de

manera automática y se funda en el hecho de que la ANSES se financia, en parte, a través

de la recaudación tributaria (además de los aportes y contribuciones de los activos).

Las transferencias a través de Convenios

operan, en la práctica, de manera más discrecional y tienen por objetivo poner en

igualdad de condiciones a las provincias que no transfirieron las cajas respectos a las que

sí lo hicieron.

El objetivo central del proyecto es

mantener en similares volúmenes los montos transferidos, pero hacerlo a través de un

mecanismo más transparente y automático. Esto implica que para la ANSES las

erogaciones se mantienen a niveles parecidos a los históricos pero con la ventaja de que

lo hace de una manera más equitativa y previsible. Además se mantienen los incentivos a

que las provincias avancen en los procesos de armonización con las normas

nacionales.

En el artículo 1º se propone sustituir el

actual artículo 52 de la Ley Nº 23.349 -según texto ordenado por Decreto 280/97-,

instaurando que "el producido del impuesto establecido en la presente ley -IVA- se

destinará:

a) El once por ciento (11 %) al sistema de

previsión social, y

b) El ochenta y nueve por ciento (89 %) se

distribuirá de conformidad al régimen establecido por la Ley Nº 23.548".

Por otra parte, a los fines de mantener los

objetivos y el espíritu de los convenios de armonización el proyecto contempla 5

parámetros de referencia para evaluar los avances que hace cada provincia en hacer

converger su normativa a las reglas vigentes a nivel nacional (artículo 3º).

Estos parámetros, que son contemplados

en la mayoría de los convenios que firmó la Nación con las provincias, son los

siguientes:

1. Requisitos de acceso a la jubilación

ordinaria

2. Familiares con derecho a pensión

3. Evaluación de invalidez

4. Movilidad

5. Períodos considerados como base para

el cálculo del haber inicial

El proyecto contempla una gradualidad

fijando que el porcentaje de la recaudación del IVA que recibe cada caja provincial

aumenta en función de la cantidad de parámetros de armonización que cumple la

normativa de cada provincia (artículo 4º). Las etapas definidas en el proceso de

armonización son:

Etapa 1: cumple con hasta 2 parámetros

de armonización.

Etapa 2: cumple con 3 o 4 parámetros de

armonización.

Etapa 3: cumple con los 5 parámetros de

armonización.

El artículo 5º es central, en tanto por un

lado estipula que la participación de cada sistema previsional provincial no transferido en

el producido del Impuesto al Valor Agregado destinado al sistema de previsión social se

definirá en función de una serie de porcentajes que mantienen su proporcionalidad

histórica de distribución cuando en los noventa se transfirieron las cajas a la órbita de la

ANSES.

Y por otra parte establece que los

importes que surjan de estos porcentajes serán girados directamente y en forma diaria a

cada Provincia con afectación específica a sus respectivos regímenes previsionales.

Este aspecto se presenta como central,

pues está destinado a que las Cajas Provinciales puedan trabajar con un horizonte de

antelación y previsibilidad que hoy se encuentra eclipsado por la incertidumbre de las

relaciones y afinidades políticas de turno.

La distribución automática prevista,

comenzará a aplicarse a partir del primer día hábil del año 2014, por lo que a partir de esa

fecha quedará automáticamente derogada la cláusula decimosegunda del Compromiso

Federal aprobado por Ley Nº 25.235 (artículo 9º).

Asimismo, se crea una comisión de

evaluación "para determinar el encuadramiento de cada provincia en la etapa que

corresponda ...", la que se integrará con dos (2) miembros designados por el Consejo

Federal de Previsión Social, uno (1) por la Cámara de Senadores, uno (1) por la Cámara de

Diputados y el Secretario de Seguridad Social de la Nación; Secretaría que deberá

contratar instituciones reconocidas para evaluar en forma objetiva la evolución del

cumplimiento de las metas en cada etapa de armonización, produciendo informes de

carácter público que se producirán en forma anual (artículo 6º).

Finalmente, la diferencia entre el IVA

transferido en forma automática a las Provincias y el total del IVA previsional se

depositará a favor de la ANSES.

En definitiva, el objetivo del proyecto es

incorporar en el presupuesto nacional del 2014 y de manera definitiva para el futuro, la

automaticidad de las transferencias de recursos de la ANSES a las Cajas de Jubilaciones

Provinciales no transferidas.

Por el carácter eminentemente federal

que lleva este proyecto, se considera que el ámbito por excelencia para ponerlo en

consideración es en el Congreso Nacional y el tratamiento del presupuesto anual es la

oportunidad más indicada para analizar y proponer modificaciones que tengan en cuenta

las necesidades de las Provincias en materia previsional.

El proyecto que se impulsa no significa

mayores erogaciones del ANSES para el 2014 en la cobertura del déficit de las Cajas no

transferidas a la Nación; solo propugna que las transferencias sean automáticas y respeta

el criterio actual de la ANSES de transferir más recursos a cambio de que las Provincias

armonicen sus condiciones jubilatorias con la Nación y mantiene los cinco parámetros que

hoy tienen vigencia en los convenios acordados con las provincias.

Por último, señalar que se utiliza el IVA

por ser un impuesto que se ajusta permanentemente en función de la evolución de la

economía, asegurando de esta manera su actualización en forma automática, además de

permitir un goteo diario hacia las Cajas Provinciales, reuniendo las condiciones para

eliminar todo posible financiamiento discrecional.

Por las razones expuestas, y las que se

brindarán al momento de su tratamiento, solicito la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| FORTUNA, FRANCISCO JOSE | CORDOBA | CORDOBA FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| PREVISION Y SEGURIDAD SOCIAL (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |