PROYECTO DE TP

Expediente 6433-D-2013

Sumario: MONOTRIBUTO: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. LEY 24977 Y SUS MODIFICATORIAS. MODIFICACIONES SOBRE LOS VALORES DE LAS DIFERENTES CATEGORIAS.

Fecha: 11/09/2013

Publicado en: Trámite Parlamentario N° 130

El Senado y Cámara de Diputados...

ARTÍCULO 1º:

Sustituyese el inciso a) del artículo 2º del Anexo de la Ley nro. 24.977

y sus modificatorias, Régimen Simplificado de Contribuyentes, por el

siguiente:

"a) Hubieran obtenido en

los doce meses calendario inmediatos, anteriores a la fecha de

adhesión, ingresos brutos provenientes de las actividades a ser

incluidas en el presente régimen, inferiores o iguales a 161 veces un

Salario Mínimo Vital y Móvil -SMVM- o, de tratarse de ventas de cosas

muebles, que habiendo superado dicha suma y hasta el monto de 242

veces un Salario Mínimo Vital y Móvil -SMVM-, cumplan el requisito de

cantidad mínima de personal previsto, para cada caso, en el tercer

párrafo del art. 8."

ARTÍCULO 2º:

Sustituyese el Art. 8 del Anexo de la Ley nro. 24.977 y sus

modificatorias, Régimen Simplificado de Contribuyentes, por el

siguiente:

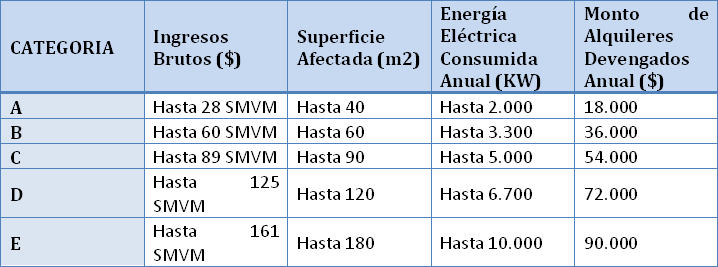

"Art. 8 - Se establecen las

siguientes categorías de contribuyentes de acuerdo con los ingresos

brutos anuales - correspondientes a la o las actividades mencionadas

en el primer párrafo del art. 2-, las magnitudes físicas y el monto de

los alquileres devengados anualmente, que se fijan a

continuación:

En la medida en que no

se superen los parámetros máximos de superficie afectada a la

actividad y de energía eléctrica consumida anual, así como de los

alquileres devengados dispuestos para la categoría I, los

contribuyentes con ingresos brutos que no superen el monto de 242

veces un Salario Mínimo Vital y Móvil anuales podrán permanecer

adheridos al presente régimen, siempre que dichos ingresos provengan

exclusivamente de venta de bienes muebles.

En tal situación se

encuadrarán en la categoría que les corresponda -conforme se indica

en el siguiente cuadro- de acuerdo con la cantidad mínima de

trabajadores en relación de dependencia que posean y siempre que los

ingresos brutos no superen los montos que, para cada caso, se

establecen:

ARTÍCULO 3°:

Sustituyese el Art. 11 del Anexo de la Ley nro. 24.977 y sus

modificatorias, Régimen Simplificado de Contribuyentes, por el

siguiente:

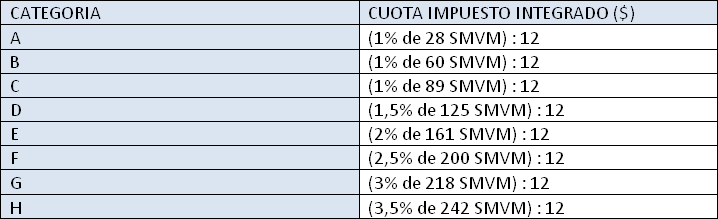

"Art. 11 - El impuesto

integrado que por cada categoría deberá ingresarse mensualmente es

el que se indica en el siguiente cuadro:

En el caso de las

sociedades indicadas en el art. 2, el pago del impuesto integrado

estará a cargo de la sociedad. El monto a ingresar será el de la

categoría que le corresponda -según el tipo de actividad, el monto de

sus ingresos brutos y demás parámetros-, con más un incremento del

diez por ciento (10%) por cada uno de los socios integrantes de la

sociedad.

Autorízase al Poder

Ejecutivo nacional a bonificar -en una o más mensualidades- hasta un

veinte por ciento (20%) del impuesto integrado total a ingresar en un

ejercicio anual, a aquellos pequeños contribuyentes que cumplan con

una determinada modalidad de pago o que guarden estricto

cumplimiento con sus obligaciones formales y materiales.

El pequeño contribuyente

que realice actividad primaria y quede encuadrado en la categoría A no

deberá ingresar el impuesto integrado y sólo abonará las cotizaciones

mensuales fijas con destino a la Seguridad Social según la

reglamentación que para este caso se dicte.

Cuando el pequeño

contribuyente adherido al Régimen Simplificado para Pequeños

Contribuyentes (RS) sea un sujeto inscripto en el Registro Nacional de

Electores de Desarrollo Local y Economía Social del Ministerio de

Desarrollo Social que quede encuadrado en la categoría A, tampoco

deberá ingresar el impuesto integrado."

ARTÍCULO 4º:

Modificase el artículo 52 del Anexo de Ley nro. 24.977 y sus

modificatorias, Régimen Simplificado de Contribuyentes, por el

siguiente:

"Art. 52 - La

Administración Federal de Ingresos Públicos (A.F.I.P.) deberá

modificar, una vez al año, los montos de los alquileres devengados

correspondientes a cada categoría de pequeño contribuyente, así como

las cotizaciones previsionales fijas, según las variaciones del índice de

movilidad de las prestaciones previsionales, previsto en el art. 32 de la

Ley 24.241 y sus modif. y normas complementarias."

ARTÍCULO 5º.

De forma.

FUNDAMENTOS

Señor presidente:

El Régimen Simplificado

para Pequeños Contribuyentes fue creado por la Ley 24.977 y está

integrado por un componente impositivo y dos componentes

previsionales (jubilación y salud). El componente impositivo es

diferenciado de acuerdo a la categoría de contribuyente, establecidas

por la Ley en relación a parámetros que contabilizan ingresos brutos

anuales, superficie afectada a la actividad, energía eléctrica

consumida, alquileres devengados, y precio unitario de venta.

En el año 2009 el

Congreso Nacional sancionó la Ley 26565 actualizando los valores de

los parámetros base que establecen las diferentes categorías de

contribuyentes dentro del Régimen Simplificado. Desde entonces no se

ha producido la adecuación de estos valores de referencia, teniendo

como consecuencia análoga una gran inequidad impositiva.

Es así, y teniendo en

cuenta, que el origen del Monotributo fue facilitar el pago de los

impuestos a los pequeños contribuyentes, toda vez que el régimen

contempla el pago de una cuota fija mensual que incluye lo que se

debería tributar en concepto de ganancias, IVA y el importe

correspondiente al sistema previsional, incluyendo -mediante ello- en

la economía fiscal, a aquellos trabajadores que apostaron a emprender

pequeños proyectos, agropecuarios, de oficios, de comercios, etc. o a

asociarse y fundar cooperativas.

El incremento

nominal de los precios de bienes y servicios, producto del crecimiento

de la inflación registrada en los últimos años, ha generado que una

gran cantidad de contribuyentes queden excluidos del régimen por

superar los límites establecidos en la categoría por la cual optaron,

fuera para locación y/o prestación de servicios y para el resto de las

actividades contempladas en la normativa de marras, quedando

inmediatamente incorporados en el Régimen General de Impuestos

Nacionales (ora Impuesto al Valor Agregado, ora Impuesto a las

Ganancias), con la presión fiscal que esto conlleva.

Dicha falta de

actualización de las escalas ha favorecido prácticas de subfacturación e

informalidad de operaciones económicas, generando fuerte inequidad

entre quienes cumplen y quiénes no. Ante esta situación el presente

proyecto pretende dar respuesta al reclamo de los monotributistas,

estableciendo al salario Mínimo Vital y Móvil como parámetro de

actualización sobre los cuales se calculan las categorizaciones y

recategorizaciones de los contribuyentes que adhieran al Régimen

Simplificado para Pequeños Contribuyentes.

Porque el SMVM,

como parámetro? Porque como parámetro de actualización resulta el

más adecuado, dada su dinámica anual y partiendo desde la convicción

que los monotributistas son básicamente trabajadores que lo que los

diferencia a los trabajadores en relación de dependencia es

simplemente una cuestión de formas, pero que los enfrenta a la misma

problemática, la disminución del poder adquisitivo de sus ingresos en

función de la realidad económica de nuestro país.

Al desarrollar esta

modificación, he pretendido poner el mayor de los cuidados en

respetar los derechos de este universo de trabajadores que conforman

los pequeños contribuyentes, ya que los mismos cuentan con menos

armas para defenderse y no están en condiciones de soportar la

presión tributaria, para que puedan pagar un impuesto integrado que

les permita subsistir, puedan permanecer en el sistema fiscal, tener

empleados en blanco y simplificar su permanencia formal como

contribuyente.

Es necesario dotar

de mayor dinamismo a este sistema, a fin de cumplir con las premisas

por las que se creó el régimen de monotributo y este proyecto busca

equilibrar la responsabilidad tributaria del pequeño contribuyente con

su capacidad contributiva real en un escenario económico marcado por

el incremento de bienes y servicios, manteniendo en la economía legal

a todos aquellos Argentinos que trabajando honestamente se

encontraron al margen de la ley, Argentinos que queriendo actuar en

la legalidad y en la normalidad fiscal resultan expulsados del sistema

debido a la realidad económica actual.

Así, las

modificaciones propuestas redundarán en un beneficio tanto para los

pequeños contribuyentes, permitiendo la permanencia y el reingreso

de los excluidos del Régimen, como para la Administración Tributaria

que no sólo vería incrementado el cumplimiento voluntario de los

pequeños contribuyentes dando más equidad al sistema tributario, sino

también imprimiría eficiencia a su tarea al focalizar los esfuerzos de

control y fiscalización en contribuyentes con mayor incidencia

fiscal.

Por lo antes

expuesto, solicito a mis pares, acompañen la aprobación de este

proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| ZIEGLER, ALEX ROBERTO | MISIONES | FRENTE PARA LA VICTORIA - PJ |

| GUCCIONE, JOSE DANIEL | MISIONES | FRENTE PARA LA VICTORIA - PJ |

| LEVERBERG, STELLA MARIS | MISIONES | FRENTE PARA LA VICTORIA - PJ |

| REDCZUK, OSCAR FELIPE | MISIONES | FRENTE PARA LA VICTORIA - PJ |

| MENDOZA, SANDRA MARCELA | CHACO | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |