PROYECTO DE TP

Expediente 6258-D-2008

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES, LEY 24977, ANEXO, MODIFICADO POR LEY 25865: MODIFICACION DEL ARTICULO 8 (CATEGORIAS DE CONTRIBUYENTES) E INCORPORACION DEL ARTICULO 40 BIS (PROFESIONALES UNIVERSITARIOS PRESTADORES DE SERVICIOS).

Fecha: 07/11/2008

Publicado en: Trámite Parlamentario N° 159

El Senado y Cámara de Diputados...

Artículo 1º: Modificase el Artículo 8°

del anexo de la ley 24.977 -texto sustituido por la ley 25.865 y sus modificatorias-

Régimen Simplificado ara Pequeños Contribuyentes, el que quedara redactado

de la siguiente manera:

Artículo 8°: Se

establecen las siguientes categorías de contribuyentes -según el tipo de actividad

desarrollada o el origen de sus ingresos- de acuerdo con los ingresos brutos

anuales y las magnitudes físicas, que se indican a continuación:

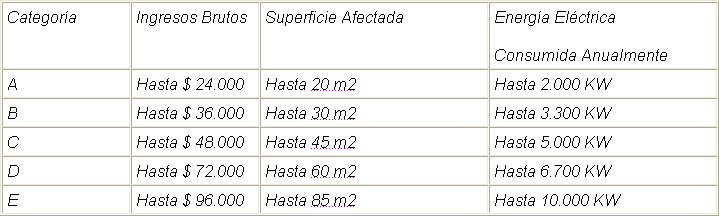

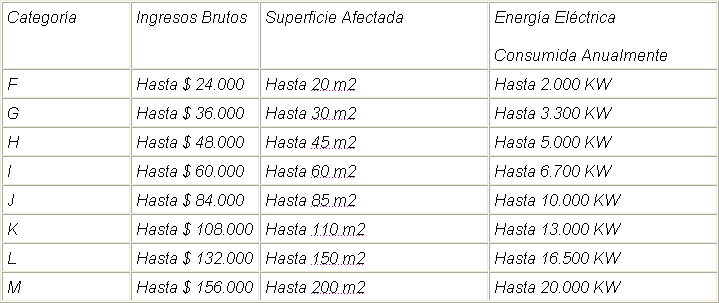

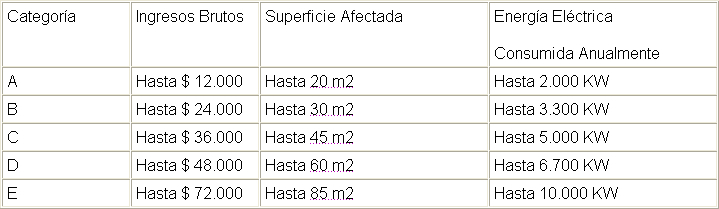

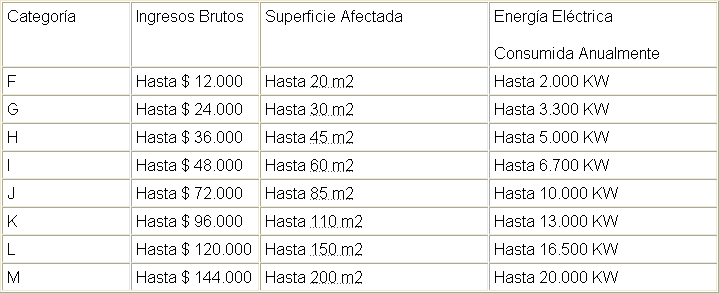

a) Locaciones y/o

prestaciones de servicios:

b) Resto de las

actividades:

Artículo 2º: Incorpórase como

Artículo 40° bis (a continuación del articulo 40°) del anexo de la ley 24.977-texto

sustituido por la ley 25.865 y sus modificatorias-Régimen Simplificado para

Pequeños Contribuyentes-, el que quedará redactado de la siguiente

manera:///

///

Artículo 40° bis: "Los

profesionales universitarios prestadores de servicios podrán optar, aun cuando

estén eximidos del pago del aporte con destino al Régimen Previsional Público

del Sistema Integrado de Jubilaciones y Pensiones, por efectuar el pago

correspondiente al Sistema Nacional del Seguro de Salud, instituido por las leyes

23.660 y 23.661 y sus modificaciones, en los montos establecidos en los incisos b)

y c) del Artículo 40°."

Artículo 3°: Comuníquese al Poder

Ejecutivo Nacional.-

FUNDAMENTOS

Señor presidente:

El anexo de la Ley 24.977 y sus

modificatorias y complementarias, instituyó un Régimen Integrado y Simplificado

relativo a los Impuestos a las Ganancias y al Valor Agregado y al Sistema

Previsional, destinado a los pequeños contribuyentes, texto sustituido por la Ley

25865 y sus modificatorias.

Dicha reforma ha tenido por objeto

facilitar el cumplimiento de la obligación a cargo de los contribuyentes.

La ley 25.865 en su Título I (disposiciones

preliminares -artículo 1º), establece un régimen tributario integrado y simplificado,

relativo a los impuestos a las ganancias y al valor agregado y al sistema previsional,

destinado a los pequeños contribuyentes.

Dicha norma en su artículo 2º establece

que: "... A los fines de lo dispuesto en este régimen, se consideran pequeños

contribuyentes las personas físicas que realicen venta de cosas muebles, obras,

locaciones y/o prestaciones de servicios, incluida la actividad primaria, las

integrantes de cooperativas de trabajo, en los términos y condiciones que se indican

en el Título VI y las sucesiones indivisas en su carácter de continuadoras de las

mismas. Asimismo, se consideran pequeños contribuyentes las sociedades de

hecho y comerciales irregulares (Capítulo I, Sección IV, de la ley de Sociedades

Comerciales N° 19.550 y sus modificaciones), en la medida que tengan un máximo

de tres (3) socios. En todos los casos siempre que cumplan entre otras las

siguientes condiciones:

a) Que por locaciones y/o prestaciones

de servicios hayan obtenido en el año calendario inmediato anterior al período fiscal

de que se trata, ingresos brutos inferiores o iguales al importe de pesos setenta y

dos mil ($ 72.000);

b) Que por el resto de las actividades

enunciadas, incluida la actividad primaria, hayan obtenido en el año calendario

inmediato anterior al período fiscal de que se trata, ingresos brutos inferiores o

iguales al importe de pesos ciento cuarenta y cuatro mil ($ 144.000);

c) Que no superen en el mismo período

los parámetros máximos referidos a las magnitudes físicas que se establezcan para

su categorización a los efectos del pago integrado de impuestos que les

corresponda realizar;

d) Que el precio máximo unitario de

venta, sólo en los casos de venta de cosas muebles, no supere la suma de pesos

ochocientos setenta ($ 870) y;

e) Que no realicen, importaciones de

cosas muebles y/o de servicios.

Cuando se trata de sociedades

comprendidas, además de cumplirse con los requisitos exigidos a las personas

físicas, la totalidad de los integrantes -individualmente considerados- deben reunir

las condiciones para ingresar al Régimen Simplificado (RS)..."

En el artículo 8°, se establecen las

siguientes categorías de contribuyentes -según el tipo de actividad desarrollada o

el origen de sus ingresos- de acuerdo ///

///

con los ingresos brutos anuales y las

magnitudes físicas, que se indican a continuación:

Locaciones y/o prestaciones de

servicios:

b) Resto de las actividades:

La actualización de los montos de

facturación de honorarios de los profesionales y el aumento del precio de ventas por

el ejercicio de las actividades comerciales (Ingresos Brutos) debido al gran aumento

de los costos necesarios para la prestación del servicio y por la suba de los precios

de compra de las mercaderías correspondientes, hace que la escala establecida en

el artículo precedente este desactualizada, por lo tanto es imperiosa una adecuación

de los parámetros a tener en cuenta para cada categoría a los fines de evitar la

exclusión de los contribuyentes del Régimen Simplificado de Monotributo y permitir a

los pequeños contribuyentes cumplir con sus obligaciones fiscales de acuerdo a su

capacidad contributiva.

En el Título V de la citada ley se

establece un "Régimen Especial de los Recursos de la Seguridad Social para

Pequeños Contribuyentes". ///

///

El artículo 40°, expresa:

"El pequeño contribuyente inscripto en el Régimen Simplificado (RS) que

desempeñe actividades comprendidas en el inciso b) del artículo 2° de la ley

24.241 y sus modificaciones, queda encuadrado desde su inscripción en el

Régimen Previsional Público instituido por el Título II del Libro I de la ley 24.241 y

sus modificaciones, sin perjuicio de la opción que se indica en el artículo siguiente

y sustituye su aporte mensual previsto en el artículo 11° de la citada ley por las

siguientes cotizaciones previsionales fijas:

a) Aporte de pesos

treinta y cinco ($ 35), con destino al Régimen Previsional Público del Sistema

Integrado de Jubilaciones y Pensiones.

b) Aporte de pesos

treinta y siete ($ 37) con destino al Sistema Nacional del Seguro de Salud

instituido por las leyes 23.660 y 23.661 y sus modificaciones, de los cuales un diez

por ciento (10%) se destinará al Fondo Solidario de Redistribución establecido por

el artículo 22 de la ley 23.661 y sus modificaciones. El aporte fijado no podrá ser

inferior a la cotización mínima establecida por el artículo 24 del Anexo II del

decreto 576/93, o el que lo reemplace en el futuro, con más el aporte al Fondo

Solidario de Redistribución.

c) Aporte adicional de

pesos treinta y uno ($ 31), a elección del contribuyente, al Régimen Nacional de

Obras Sociales instituido por la ley 23.660 y sus modificaciones, por la

incorporación de cada integrante de su grupo familiar primario. Un diez por ciento

(10%) de dicho aporte adicional se destinará al Fondo Solidario de Redistribución

establecido por el artículo 22 de la ley 23.661 y sus modificaciones. El aporte fijado

no podrá ser inferior a la cotización mínima establecida por el artículo 24 del Anexo

II del decreto 576/93, o el que lo reemplace en el futuro, con más el aporte al

Fondo Solidario de Redistribución"

Los profesionales prestadores de

servicios en general se encuentran obligatoriamente afiliados a cajas Previsionales

Provinciales instituidas por leyes locales, aportando para su jubilación a dichas

cajas.

Asimismo, el artículo 40°,

establece que: "...se eximirá de todos los aportes indicados en el presente artículo

a:

Inciso 3. Los

profesionales universitarios que por esa actividad se encontraren obligatoriamente

afiliados a uno o más regímenes provinciales para profesionales, de acuerdo con

lo normado por el apartado 4, del inciso b) del artículo 3° de la ley 24.241 y sus

modificaciones...".

Por lo tanto, al

eximirlos del pago del aporte previsional se los exime también del componente

correspondiente a la Obra Social.

El artículo 43° define que:

"...Las prestaciones del Sistema Único de la Seguridad Social correspondientes a

los pequeños contribuyentes adheridos al Régimen Simplificado (RS), por los

períodos en que hubieran efectuado las cotizaciones de conformidad con lo

dispuesto por el artículo 40°, serán las siguientes: (su inciso d): "...Las

prestaciones previstas en el Sistema Nacional del Seguro de Salud, instituido por

las leyes 23.660 y 23.661 y sus modificaciones, para el Pequeño Contribuyente y

en el caso de que éste ejerza la opción del inciso

///

c) del artículo 40, para

su grupo familiar primario. El pequeño contribuyente podrá elegir la obra social

que le efectuará las prestaciones, desde su inscripción en el Régimen

Simplificado (RS), en los términos y condiciones establecidos en el Decreto 9 del

7 de enero de 1993 y su modificatorio y el Decreto 504 de fecha 12 de mayo de

1998 y su modificatorio. El Poder Ejecutivo nacional dispondrá como requisito

para el goce de las prestaciones previstas en este inciso que el pequeño

contribuyente haya ingresado un número determinado de meses de los aportes

indicados en el inciso b) y en su caso el c) del artículo 40°, durante un período

anterior a la fecha en que corresponda otorgar la cobertura...."

En este marco, la

situación económica y financiera provincial, nacional e internacional hace que

los costos de una Obra Social prepaga sean en algunos casos muy onerosos,

sobre todo para los profesionales que comienzan con su actividad laboral,

entonces se hace necesario contar con una cobertura de salud mínima por

parte del Estado en igualdad de condiciones al resto de los contribuyentes

adheridos al Régimen Simplificado-Monotributo.

Es por todo lo expuesto que solicitamos

el acompañamiento del resto de los Señores y Señoras Diputados Nacionales, con

el fin de lograr la aprobación del presente proyecto de Ley.-

| Firmante | Distrito | Bloque |

|---|---|---|

| MARINO, ADRIANA DEL CARMEN | SAN JUAN | FRENTE PRODUCCION Y TRABAJO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |