PROYECTO DE TP

Expediente 6147-D-2015

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628, TO 1997 -. MODIFICACIONES SOBRE EXENCIONES A LA RENTA FINANCIERA Y OTRAS CUESTIONES CONEXAS.

Fecha: 26/11/2015

Publicado en: Trámite Parlamentario N° 160

El Senado y Cámara de Diputados...

ELEVACIÓN DEL MÍNIMO NO

IMPONIBLE, ELIMINACIÓN DE LAS EXENCIONES DE LA LEY DE IMPUESTO A LAS

GANANCIAS RESPECTO DE LA RENTA FINANCIERA, BENEFICIOS PARA LA

CAPITALIZACIÓN DE MICRO, PEQUEÑAS y MEDIANAS EMPRESAS y

ACTUALIZACIÓN DE LAS ESCALAS DEL RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS

CONTRIBUYENTES.

RENTA DERIVADA DE

ACCIONES, TÍTULOS Y COLOCACIONES FINANCIERAS

ARTÍCULO 1°: Sustitúyase el inciso 3 del

artículo 2 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) por

el siguiente texto:

"3) Se consideran ganancias a los efectos del

Impuesto a las Ganancias (Ley N° 20.628 t.o. 1997 y modificatorias) a los resultados

obtenidos por la enajenación de acciones, títulos, bonos y demás títulos valores, que coticen

o no en bolsas o mercados de valores cualquiera fuera el sujeto que las obtenga."

ARTÍCULO 2°: Sustitúyase el inciso h) del

artículo 20 de la Ley N° 20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias)

por el siguiente texto:

"h) Los intereses originados

por los siguientes depósitos efectuados en instituciones sujetas al régimen del Decreto Ley

18061/69 de entidades financieras:

1. Caja de ahorro.

2. Cuentas especiales de

ahorro.

3. A plazo fijo, siempre que

el total de las sumas depositadas por una persona no supere la suma de

CUATROCIENTOS CINCUENTA MIL PESOS ($450.000) o que sea consecuencia de

indemnizaciones laborales, indemnizaciones por causa de accidentes de trabajo o

enfermedad, de juicios previsionales o que correspondan a inversiones de sumas de dinero

depositadas judicialmente.

4. A plazo fijo en cuentas

judiciales.

5. Los depósitos de terceros

u otras formas de captación de fondos del público conforme lo determine el Banco Central

de la República Argentina en virtud de la ley Nº 20.520.

Los intereses producidos por

las sumas que las empresas acrediten o paguen a sus empleados sobre depósitos o

préstamos hasta la suma de cuatro mil pesos ($ 4.000).

Lo dispuesto

precedentemente no obsta la plena vigencia de las leyes especiales que establecen

exenciones de igual o mayor alcance;"

ARTÍCULO 3°: Derógase el inciso k) del

artículo 20 de la Ley N° 20.268 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias).

ARTÍCULO 4°: Sustitúyase el inciso w) del

artículo 20 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias)

por el siguiente texto:

"w) Los resultados

provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones

obtenidos por personas físicas o sucesiones indivisas, en tanto no resulten comprendidas

en las previsiones del inciso c) del artículo 49, cuando dichas operaciones se realicen en

un plazo superior a los 12 (doce) meses contados a partir de la fecha de adquisición o

suscripción."

ARTÍCULO 5°: Incorpórese como inciso z)

del artículo 20 de la Ley N° 20.628 de Impuesto a las Ganancias:

"z) Las ganancias obtenidas

por la tenencia y/o venta de acciones y títulos emitidos por la empresa YPF SOCIEDAD

ANÓNIMA."

ARTÍCULO 6°: Sustitúyase el inciso k) del

artículo 45 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias)

por el siguiente:

"k) Los resultados

provenientes de la compraventa, cambio, permuta o disposición de acciones, títulos, bonos

y demás títulos valores, que coticen o no en bolsas o mercados de valores."

ARTÍCULO 7°: Incorpórese como inciso l)

del artículo 45 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias) al siguiente:

"l) Los intereses derivados

de depósitos a plazo fijo efectuados en instituciones sujetas al régimen legal de entidades

financieras."

ARTÍCULO 8°: Sustitúyase el segundo

párrafo del artículo 90 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias) por el siguiente:

"Cuando la determinación de

la ganancia neta de los sujetos comprendidos en este artículo, incluya resultados

alcanzados por el impuesto de esta ley provenientes de operaciones de compraventa,

cambio, permuta o disposición de acciones, títulos, bonos y demás títulos valores y de

intereses originados por depósitos a plazo fijo, los mismos quedarán alcanzados por el

impuesto hasta el límite del incremento de la obligación fiscal originado por la

incorporación de dichas rentas, que resulte de aplicar sobre las mismas las siguientes

alícuotas:

-Hasta el 31 de diciembre de

2015: QUINCE POR CIENTO (15%)

-Durante el año 2016:

VEINTE POR CIENTO (20%)

-Durante el año 2017:

VEINTICINCO POR CIENTO (25%)

-A partir del año 2018:

TREINTA POR CIENTO (30%)

Cuando se trate de

dividendos se aplicará la alícuota del DIEZ POR CIENTO (10%).

ARTÍCULO 9°: Sustitúyase el inciso a) del

artículo 97 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias por

el siguiente:

"a) No les serán de

aplicación las exenciones establecidas en los incisos h), k) y v), del artículo 20. Les será de

aplicación la exención establecida en el inciso z) del artículo 20."

ARTÍCULO 10: Derógase el artículo 78 del

Decreto 2284 del 31 de octubre de 1991.

ARTÍCULO 11: Sustitúyase el artículo 36 bis

de la Ley N° 23.576 por el siguiente:

"Art. 36 bis: El tratamiento

impositivo a que se refiere el primer párrafo del artículo anterior será el siguiente:

Quedan exentas del impuesto

al valor agregado, las operaciones financieras y prestaciones relativas a la emisión,

suscripción, colocación, transferencia, amortización, intereses y cancelaciones de las

obligaciones negociables y sus garantías.

Igual tratamiento impositivo

se aplicará a los títulos públicos.

A los fines de facilitar el

acceso de las pequeñas y medianas empresas al presente régimen, la Comisión Nacional de

Valores establecerá requisitos diferenciales por categorías definidas por la magnitud de la

emisión y el tamaño de la empresa emisora. Cuando la emisora se ajuste a lo previsto en el

artículo 13, la reglamentación podrá limitar las exigencias de intervención en la Comisión

Nacional de Valores, sin perjuicio de mantener los beneficios del tratamiento fiscal

establecido en el presente artículo."

DIVIDENDOS Y UTILIDADES

ARTÍCULO 12: Sustitúyase el artículo 46 de

la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) por el siguiente

texto:

"Los dividendos deberán ser

incorporados por sus beneficiarios en la determinación de su ganancia neta. Igual

tratamiento tendrán las utilidades que los sujetos comprendidos en los apartados 2, 3, 6 y 7

del inciso a) del artículo 69, distribuyan a sus socios o integrantes. No serán incorporadas

las distribuciones en acciones provenientes de revalúos o ajustes contables."

CAPITALIZACIÓN DE PEQUEÑAS Y

MEDIANAS EMPRESAS Y PROYECTOS DE INVERSIÓN

ARTÍCULO 13: Las ganancias que obtengan

los sujetos comprendidos en los incisos a), b) y último párrafo del artículo 49 de la Ley N°

20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) que cumplan con los

requisitos previstos por el artículo 1 de la Ley N° 25.300 y normativa complementaria, para

ser calificadas como Micro, Pequeñas y Medianas Empresas, que se reinviertan afectándose

a la adquisición de bienes de capital e inversión en innovación tecnológica para afectar a la

explotación, serán pasibles de la aplicación de una alícuota del CERO POR CIENTO (0%)

en el Impuesto a las Ganancias y siempre que la afectación comience a realizarse en el

mismo período fiscal en que se generaron las ganancias. Esta previsión tendrá vigencia

hasta el vencimiento establecido en el artículo 3 de la Ley 26.545.

Los bienes de capital indicados en el párrafo

anterior son aquellos que se destinen a la ampliación y/o mejora de la capacidad productiva.

Se considerará inversión en innovación tecnológica toda aquélla que involucre tecnología

de acuerdo a las definiciones de la Ley N° 22.426 y su reglamentación.

ARTÍCULO 14: Las obligaciones negociables

vinculadas a nuevos proyectos de inversión del sector privado estarán exentas del Impuesto

a las ganancias durante los TRES (3) años contados a partir de la entrada en vigencia de la

presente ley y durante CINCO (5) años para los sujetos comprendidos en los incisos a), b) y

último párrafo del artículo 49 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias) que cumplan con los requisitos previstos por el artículo 1 de la Ley N°

25.300 y normativa complementaria, para ser calificadas como Micro, Pequeñas y

Medianas Empresas.

MÍNIMO NO IMPONIBLE Y

DEDUCCIONES PERSONALES

ARTÍCULO 15: Sustitúyanse los incisos a) y

b) y el primer párrafo del inciso c) del artículo 23 de la Ley N° 20.628 de Impuesto a las

Ganancias (t.o. 1997 y modificatorias), por los siguientes:

"a) en concepto de

ganancias no imponibles, la suma de PESOS TREINTA Y UN MIL CIENTO SETENTA Y

SIETE CON CINCUENTA Y NUEVE CENTAVOS ($ 31.177,59.-), siempre que sean

residentes en el país.

b) en concepto de cargas de

familia, siempre que las personas que se indican sean residentes en el país, estén a cargo

del contribuyente y no tengan en el año entradas netas superiores a PESOS TREINTA Y

UN MIL CIENTO SETENTA Y SIETE CON CINCUENTA Y NUEVE CENTAVOS

($31.177,59.-), cualquiera sea su origen y estén o no sujetas al impuesto.

1. PESOS TREINTA Y

CUATRO MIL QUINIENTOS OCHENTA Y UNO CON CINCUENTA Y NUEVE

CENTAVOS ($ 34.581,59.-) anuales por el cónyuge;

2. PESOS DIECISIETE MIL

DOSCIENTOS NOVENTA CON SETENTA Y NUEVE CENTAVOS ($ 17.290,79.-) anuales

por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado

para el trabajo;

3. PESOS TRECE MIL

SETECIENTOS DOCE CON TREINTA Y CINCO CENTAVOS ($ 13.712,35.-) anuales por

cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de

VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre,

madre, abuelo, abuela, bisabuelo, bisabuela, padrastro, madrastra); por cada hermano o

hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el

suegro, por la suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o

incapacitado para el trabajo.

Las deducciones de este

inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) en concepto de deducción

especial, hasta la suma de PESOS TREINTA Y UN MIL CIENTO SETENTA Y SIETE CON

CINCUENTA Y NUEVE CENTAVOS ($31.177,59.-) cuando se trate de ganancias netas

comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o

empresa y de ganancias netas incluidas en el artículo 79.

ARTÍCULO 16: Sustitúyase el tercer párrafo

del artículo 25 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias) por el siguiente:

Los importes a que se refiere

el artículo 23 serán fijados anualmente considerando la suma de los respectivos importes

actualizados obtenidos mediante la aplicación del índice de REMUNERACIÓN

IMPONIBLE PROMEDIO DE LOS TRABAJADORES ESTABLES (RIPTE).

RÉGIMEN SIMPLIFICADO PARA

PEQUEÑOS CONTRIBUYENTES

ARTÍCULO 17: Sustitúyase el inciso a) del

artículo 2º del Anexo de la Ley N° 24.977, por el siguiente:

"a) Hubieran obtenido en los

doce (12) meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos

provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales

a la suma de pesos TRESCIENTOS NOVENTA MIL ($ 390.000) o, de tratarse de ventas de

cosas muebles, que habiendo superado dicha suma y hasta la de pesos QUINIENTOS

OCHENTA Y CINCO MIL ($ 585.000), cumplan el requisito de cantidad mínima de

personal previsto, para cada caso, en el tercer párrafo del art. 8."

ARTÍCULO 18: Sustitúyase el artículo 8° del

Anexo de la Ley N° 24.977, por el siguiente:

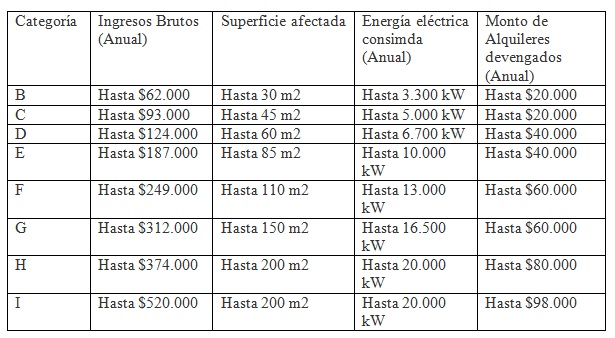

"Art. 8 - Se establecen las

siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales -

correspondientes a la o las actividades mencionadas en el primer párrafo del art. 2-, las

magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a

continuación:

En la medida en que no se

superen los parámetros máximos de superficie afectada a la actividad y de energía

eléctrica consumida anual, así como de los alquileres devengados dispuestos para la

categoría I, los contribuyentes con ingresos brutos de hasta pesos QUINIENTOS

OCHENTA Y CINCO MIL ($ 585.000) anuales podrán permanecer adheridos al presente

régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes

muebles.

En tal situación se

encuadrarán en la categoría que les corresponda -conforme se indica en el siguiente

cuadro- de acuerdo con la cantidad mínima de trabajadores en relación de dependencia

que posean y siempre que los ingresos brutos no superen los montos que, para cada caso,

se establecen:

ARTÍCULO 19°: Derogase el decreto

244/2013.

ARTÍCULO 20°: Las disposiciones de la

presente Ley entrarán en vigencia para todos los ejercicios cerrados a partir de su

publicación en el Boletín Oficial. Los resultados obtenidos de operaciones concluidas o

devengados con anterioridad a la entrada en vigencia no serán alcanzadas por los nuevos

hechos imponibles dispuestos por esta Ley. Las disposiciones de los artículos 13 y 14

entrarán en vigencia a partir del 1° de enero de 2014.

FUNDAMENTOS

Señor presidente:

Como parte integrante del Frente Renovador,

candidato por el mismo espacio a gobernador de la Provincia de Santa Fe en el corriente

año, colaborador en el desarrollo del proyecto presentado por la diputada Graciela Camaño

con el Nro: 4293 D 2015 -en forma personal y con mi equipo de trabajo, por medio de esta

iniciativa se tiende a alcanzar con el Impuesto a las Ganancias la compraventa de acciones,

títulos públicos y privados, y plazos fijos de más de $450.000.- a los fines de evitar la

especulación financiera y de igualar en su tratamiento al resto de los sectores.

Asimismo se conserva la exclusión de

este Impuesto de las indemnizaciones laborales, juicios previsionales y juicios por

accidentes de trabajo. El mismo se realiza de forma gradual, en un plazo de 4 años, con

alícuotas que varían del 15% al 30%.

Se alcanza con el gravamen al retorno

de la inversión realizada por los socios o accionistas de sociedades comerciales.

En beneficio de las PYMES y los

proyectos de inversión serán alcanzadas por la alícuota del cero por ciento (0%) por un

tiempo determinado a los fines de adquirir competitividad en el mercado.

Se establece la reinversión de utilidades

en PYMES industriales, comerciales y agropecuarias, generando un estímulo a la inversión,

a la productividad y modernización del parque productivo, generando asimismo puestos de

trabajo.

El sistema tributario argentino presenta

una estructura consolidada desde hace largo tiempo y, a pesar de haber sufrido diversas

modificaciones a lo largo del tiempo, no ha logrado satisfacer simultáneamente los

objetivos de equidad, inversión, empleo y por supuesto, una recaudación que permita

sustentar el Presupuesto Nacional de cada año.

Además del Impuesto al Valor Agregado

(IVA), el principal tributo en nuestro esquema fiscal es el Impuesto a las Ganancias, que ha

venido mostrando un incremento inusual dentro de la recaudación. Buena parte de ese

crecimiento se deriva del aporte de los asalariados, ello a consecuencia de la insuficiente

actualización del mínimo no imponible y al congelamiento total del resto de los gastos

necesarios para la obtención de la renta. Esto ha llevado que año tras año afecte mayor

cantidad de trabajadores activos y jubilados.

Los efectos de la pérdida del poder

adquisitivo, genera que las paritarias negocien incrementos de recomposición salarial.

Asimismo, los mismos terminan resultando perjudiciales para los trabajadores, en el sentido

que dichos aumentos siempre van detrás de la variación de los precios de los bienes y

servicios, y por otro lado, pierdan parte de sus ingresos, afectándolos a la carga fiscal del

tributo.

A los fines de beneficiar el ingreso de los

trabajadores, de la clase media y de los jubilados se eleva el mínimo no imponible y las

cargas de familia. Esta medida beneficia a más de un millón de trabajadores activos y

jubilados.

Para el caso de los pequeños

contribuyentes se actualiza la tabla referida a los ingresos, las que afectan a un millón y

medio de monotributistas.

Por lo expresado, solicitamos que se

ponga a consideración de esta Honorable Cámara de Diputados de la Nación la siguiente

iniciativa legislativa.

| Firmante | Distrito | Bloque |

|---|---|---|

| MARTINEZ, OSCAR ARIEL | SANTA FE | FRENTE RENOVADOR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión (Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |