PROYECTO DE TP

Expediente 6118-D-2011

Sumario: IMPUESTO A LOS BIENES PERSONALES: MODIFICACION, SOBRE MINIMO NO IMPONIBLE.

Fecha: 12/12/2011

Publicado en: Trámite Parlamentario N° 189

El Senado y Cámara de Diputados...

Modificación del

Impuesto a los Bienes Personales. Mínimo no imponible, otros.

Art. 1º- Derógase el inciso i) del

artículo 21º de la Ley del Impuesto sobre los Bienes Personales.

Art. 2º- Incorpórase como artículo

24º de la Ley del Impuesto sobre los Bienes Personales, el siguiente:

"No estarán alcanzados por el

impuesto los sujetos indicados en el inciso a) del artículo 17º cuyos bienes,

valuados de conformidad a lo dispuesto en los artículos 22º y 23º resulten iguales

o inferiores a QUINIENTOS MIL PESOS ($ 500.000). "

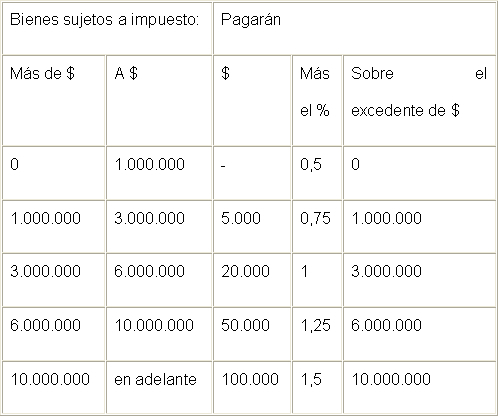

Art. 3°- Sustitúyase el artículo 25º

de la Ley del Impuesto sobre los Bienes Personales, por el siguiente:

"El gravamen a ingresar por los

contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación de

la siguiente escala sobre el valor total de los bienes gravados por el impuesto,

cuyo monto exceda del establecido en el artículo 24º:

Los contribuyentes indicados en el

inciso a) del artículo 17º deberán incluir entre los bienes sujetos al gravamen el

valor de las explotaciones unipersonales en la forma que lo disponga el Poder

Ejecutivo, y deberán excluir las participaciones societarias o contractuales,

siempre que el impuesto que recae sobre las mismas hubiese sido ingresado por

el responsable sustituto que se indica en los artículos siguientes.

Los sujetos de este impuesto podrán

computar como pago a cuenta las sumas efectivamente pagadas en el exterior por

gravámenes similares al presente que consideren como base imponible el

patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta

el incremento de la obligación fiscal originado por la incorporación de los bienes

situados con carácter permanente en el exterior."

Art. 4º - Sustitúyase, en el primer

párrafo del artículo agregado a continuación del artículo 25º de la Ley del

Impuesto sobre los Bienes Personales, la expresión "CINCUENTA CENTESIMOS

POR CIENTO (0,50 %)", por la expresión " UNO POR CIENTO (1,00 %)".

Art. 5º - Incorpórase como último

párrafo del artículo agregado a continuación del artículo 25º de la Ley del

Impuesto sobre los Bienes Personales, el siguiente:

"Los responsables sustitutos indicados

en el presente artículo no aplicarán el mínimo exento dispuesto por el artículo

24º."

Art. 6°- Sustitúyase, en el primer

párrafo del artículo 26º de la de la Ley del Impuesto sobre los Bienes Personales,

la expresión " UNO CON VEINTICINCO CENTESIMOS POR CIENTO (1,25%)",

por la expresión " UNO CON CINCUENTA CENTÉSIMOS POR CIENTO

(1,50%)".

Art. 7º- Comuníquese al Poder

Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

El presente proyecto de ley propone cambios en el mínimo exento y en las

alícuotas aplicables del Impuesto a los Bienes Personales.

Por un lado, se incorpora un mínimo exento de $ 500.000, en sustitución del

mínimo exento que rige en la actualidad de $ 305.000. El nuevo monto que se

propone constituye una adecuación del valor mínimo de los bienes personales que

debe poseer una persona física para que revista el carácter de contribuyente del

presente gravamen patrimonial.

Por su parte, se propone que las alícuotas del gravamen resulten aplicables sobre

los importes que excedan el referido mínimo exento. Con este cambio en la forma

de imposición se evita la situación actual en que, cuando un contribuyente pasa de

poseer bienes gravados por $ 305.000 a poseer bienes gravados por $ 305.001,

debe tributar por todo los bienes la suma de $ 1.525, siendo que el total de sus

bienes gravados ha variado en solo $ 1.

En tal sentido, y siguiendo la misma lógica del párrafo precedente, he presentado

un proyecto de mi autoría (Expediente Nº 4759-D-2011), proponiendo cambios en

la ley de Impuesto a la Ganancia Mínima Presunta en lo que respecta al

establecimiento de un mínimo no imponible en remplazo del actual mínimo exento.

La modificación de la escala de alícuotas con la incorporación de importes fijos

que se propone, apunta al mismo objetivo de evitar los saltos en la tributación

cuando los bienes pasan a estar gravados a una alícuota mayor.

Se agrega un tramo a la escala para que los bienes de más valor queden

alcanzados a la alícuota del 1,5 %, a los efectos de dotar de mayor progresividad

a este gravamen personal y directo.

Se propone, asimismo, un incremento al 1 % en la alícuota aplicable por los

responsables sustitutos sobre las participaciones sociales.

Finalmente, se adecua al 1,5% la alícuota del gravamen aplicable a los residentes

del exterior, conforme la alícuota máxima prevista para los residentes del país.

En definitiva, a través del presente proyecto de ley se adecúan los importes fijos

previstos en la Ley del gravamen a la capacidad contributiva de las personas

físicas y, asimismo, se le da una mayor progresividad al impuesto, evitando las

actuales diferencias y saltos en la imposición que recae sobre contribuyentes que

exteriorizan similar capacidad contributiva.

Por los motivos antes expuesto, solicito a mis pares acompañen el presente

proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| YARADE, FERNANDO | SALTA | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |