PROYECTO DE TP

Expediente 6067-D-2011

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628: MODIFICACION DEL ARTICULO 104, SOBRE DESTINO DE LO RECAUDADO.

Fecha: 06/12/2011

Publicado en: Trámite Parlamentario N° 187

El Senado y Cámara de Diputados...

MODIFICASE LA LEY 20.628 DE

IMPUESTO A LAS GANANCIAS

ARTÍCULO 1°: Modificase el

artículo 104 de la Ley 20.628 y modificatorias, el que quedará redactado de la siguiente

manera:

"ARTICULO 104 - El producido del

impuesto de esta ley, se destinará:

a) El VEINTE POR CIENTO (20%) al

Sistema Unico de Seguridad Social, para ser destinado a la atención de las Obligaciones

Previsionales Nacionales.

b) El DIECISEIS POR CIENTO (16%) entre

todas las jurisdicciones provinciales conforme al Indice de Necesidades Básicas

Insatisfechas. Los importes correspondientes deberán ser girados en forma directa y

automática. Las jurisdicciones afectarán los recursos a obras de infraestructura básica

social, quedando exceptuados de lo establecido en el inciso g) del artículo 9º de la Ley

N° 23.548.

c) El SESENTA Y CUATRO POR CIENTO

(64%) restante se distribuirá entre la Nación y el conjunto de las jurisdicciones

provinciales conforme a las disposiciones de los artículos 3° y 4° de la Ley N°

23.548."

ARTÍCULO 2°.- Comuníquese al

Poder Ejecutivo.-

FUNDAMENTOS

Señor presidente:

El pensamiento federal,

reafirmado en la Constitución Nacional, establece en el Artículo 75º que corresponde al

Congreso de la Nación "2. Imponer contribuciones indirectas como facultad concurrente

con las provincias. Imponer contribuciones directas, por tiempo determinado,

proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa,

seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en

este inciso, con excepción de la parte o el total de las que tengan asignación específica,

son coparticipables.

Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá

regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en

la remisión de los fondos.

La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas,

se efectuará en relación directa a las competencias, servicios y funciones de cada una

de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará

prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de

oportunidades en todo el territorio nacional.

La ley convenio tendrá como Cámara de origen el Senado y deberá ser sancionada con

la mayoría absoluta de la totalidad de los miembros de cada Cámara, no podrá ser

modificada unilateralmente ni reglamentada y será aprobada por las provincias.

No habrá transferencia de competencias, servicios o funciones sin la respectiva

reasignación de recursos, aprobada por ley del Congreso cuando correspondiere y por la

provincia interesada o la ciudad de Buenos Aires en su caso.

Un organismo fiscal federal tendrá a su cargo el control y fiscalización de la ejecución de

lo establecido en este inciso, según lo determine la ley, la que deberá asegurar la

representación de todas las provincias y la ciudad de Buenos Aires en su

composición."

Al realizar una lectura detallada de la

letra constitucional, el sistema conduce a la doble imposición por parte de la nación y

las provincias sobre los mismos hechos imponibles. Esta atribución de competencias

concurrentes hace necesario crear sistemas de armonización tributaria que permitan a

cada jurisdicción ejercer sus competencias evitando la doble imposición, de

consecuencias gravosas. El sistema de Coparticipación de impuestos tiene ese

objetivo.

La discusión sobre la distribución de los

recursos federales es de largo alcance en nuestro país. Los problemas de superposición

tributaria entre la nación y las provincias comenzaron en el año 1.891, con la sanción de

la Ley de Impuestos Internos a nivel nacional, ya que las provincias tenían

implementados impuestos análogos en sus jurisdicciones. Esta circunstancia, obligó a la

sanción de la ley 12.139, promulgada en el año 1935. El objetivo de dicha ley convenio,

fue unificar todos los impuestos internos en la nación, para luego repartirlo entre ésta y

las diferentes jurisdicciones.

Dicha ley convenio se estructura como un

pacto entre Nación y las provincias según el cuál la primera recauda cierto tributo y lo

participa con las segundas; a cambio, las provincias se comprometen a derogar todo

impuesto análogo al recaudado por la Nación. A partir del año 1935 comenzó a

implementarse dicho sistema y con el correr del tiempo sufrió grandes modificaciones.

En el año 1973, se sanciona la ley 20.221, estableciendo un método de reparto de los

impuestos coparticipados basado en la igualdad de trato en lo referente a la prestación

de servicios provinciales a todos los habitantes de la Nación. Entre 1973 y 1975, se

aumentó la distribución automática de recursos federales a las provincias, llegando al

52,4% del total. A partir de Marzo de 1976, la concentración de poder y el despotismo

se vieron reflejados en la reducción drástica de los recursos coparticipables, llevandolos

al 32% del total.

Con el advenimiento de la democracia, y

ya vencida la ley 20.221, se hizo necesaria la elaboración de una nueva ley de

coparticipación. Fue así que en el año 1988 se promulgó la nueva (y actual) ley de

Coparticipación Federal de Impuestos, que lleva el Nº 23.548. Dicha ley, si bien en su

artículo 15 indicaba que regiría hasta el 31 de Diciembre de 1989, aclaraba que ante la

inexistencia de un régimen sustituto, se prorrogaría automáticamente. Así es que se han

ido sucediendo los años y no se ha logrado una nueva ley, sin siquiera respetar los

preceptos constitucionales de la reforma del año 1994. Sumado a esto, en el año 1996

el Gobierno Nacional, ante la necesidad de financiar la caja previsional, incorporó a la

ANSES dentro del reparto de la participación bruta.

Esta situación ha llevado a realizar

innumerable cantidad de regímenes específicos respecto a la distribución de lo

producido por los impuestos nacionales. De esta forma, se fue dando soluciones

parciales a las necesidades financieras de diferentes jurisdicciones.

Así fue como nace el Fondo de Reparación

Histórica del Conurbano Bonaerense. El producido de dicho fondo, debe ser destinado a

obras de infraestructura básica, y su financiamiento proviene del 10% de la recaudación

en el Impuesto a las Ganancias, hasta un límite de $ 650 millones, para luego el

excedente repartirse entre el resto de las provincias, todo ello previa deducción de $580

millones a diferentes organismos. Así fue que con el transcurrir de los años y el devenir

de la devaluación e inflación, dicho límite de $650 millones ha producido un gran

perjuicio a la provincia, llegando al insólito que en el año 2010, por un régimen creado

para dar solución a una inequitativa distribución hacia la provincia de Buenos Aires, las

provincias de Santa Fe y Córdoba han cobrado mayores importes que el límite

citado.

Es así que esta ley viene a dar solución a

las inequidades planteadas e intenta buscar mayor simplificación a la distribución. En

primer lugar, se eliminan las distribuciones fijas de $580 millones, para luego pasar a

distribuir el producido del impuesto en un 20% a la ANSES, un 64% de acuerdo al

régimen de coparticipación vigente, y el 16% restante, de acuerdo al Indice de

Necesidades Básicas Insatisfechas, sobre el total de las provincias argentinas. De esta

forma, se logra que el impuesto más progresivo que tiene nuestro régimen tributario, se

pueda distribuir de la manera más progresiva posible. Según fuentes del INDEC, Las

Necesidades Básicas Insatisfechas fueron definidas de acuerdo con la metodología

utilizada por INDEC en "La Pobreza en la Argentina" (Serie Estudios INDEC Nº 1, Buenos

Aires, 1984).

Los hogares con Necesidades Básicas

Insatisfechas son aquellos que presentan al menos uno de los siguientes indicadores de

privasión:

- Hacinamiento: hogares que tuvieran más

de 3 personas por cuarto.

- Vivienda: hogares que habitaran en una

vivienda de tipo inconveniente (pieza de inquilinato, vivienda precaria u otro tipo).

- Condiciones sanitarias: hogares que no

tuvieran ningún tipo de retrete.

- Asistencia escolar: hogares que tuvieran

algún niño en edad escolar que no asista a la escuela.

- Capacidad de subsistencia: hogares que

tuvieran 4 ó más personas por miembro ocupado y, además, cuyo jefe tuviera baja

educación.1

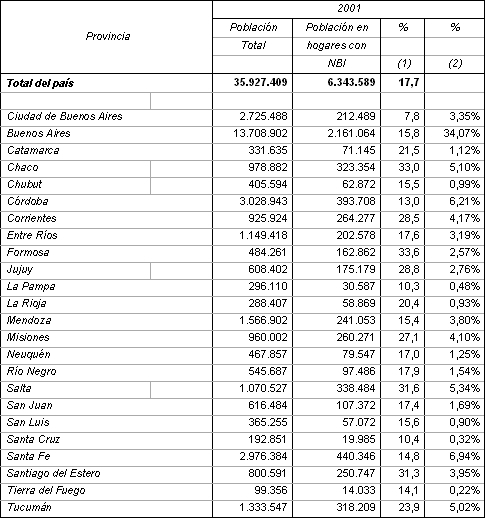

Por otro lado, según datos del censo 2001

publicados por el INDEC sobre los índices de hogares con NBI por provincia, se

arrojaron los siguientes datos:

Estos datos, indican que es la Provincia de

Buenos Aires la que mayores necesidades tiene en el total del país, y es por ello que

debe ser atendido su problema con mayor financiamiento para la realización de Obras

de Infraestructura con una nueva redistribución de fondos.

Según datos de recaudación del 2010, la

Provincia de Buenos Aires vería mejorar sus ingresos en $3.500 millones de aprobarse

este proyecto, mejorando sustancialmente el déficit crónico en el que se encuentra

actualmente.

Por todo esto es que pedimos a nuestros

colegas que acompañen el presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| MORAN, JUAN CARLOS | BUENOS AIRES | COALICION CIVICA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |