PROYECTO DE TP

Expediente 5824-D-2008

Sumario: PEDIDO DE INFORMES AL PODER EJECUTIVO SOBRE EL EXPEDIENTE 999.131 "PROGRAMA DE PROPIEDAD PARTICIPADA DE DISTRIBUIDORA DE GAS DEL CENTRO SA", QUE SE TRAMITA EN LA INSPECCION GENERAL DE JUSTICIA (IGJ).

Fecha: 15/10/2008

Publicado en: Trámite Parlamentario N° 143

La Cámara de Diputados de la Nación

RESUELVE:

Dirigirse al Poder Ejecutivo, o por su

intermedio ante quién corresponda, para que en virtud del expediente Nº

999.131 Programa de Propiedad Participada de Distribuidora de Gas del

Centro S.A. que tramita en la Inspección General de Justicia (IGJ), se sirva

informar respecto de los siguientes tópicos;

A) Cuestiones Formales

1) Fecha de inicio de las

actuaciones administrativas

2) Objeto del mismo

3) Diligencias ordenadas por ese

organismo

4) Tratamiento y procedimiento

dispuesto.

5) Normas procedimentales

aplicables a la petición

6) Plazos dentro de los cuales la

Inspección General de Justicia debió resolver el reclamo.

7) Si la IGJ recibió en el expediente

pedido de pronto despacho, en caso afirmativo, informará si ha cumplido con el

mismo, o en su caso, motivos de la demora en la resolución

8) Fundamentos del evidente atraso

en la sustanciación y resolución del pedido de investigación articulado por los

trabajadores -accionistas minoritarios clase "C" del PPP de la Distribuidora de

Gas del Centro S.A.

B) Cuestiones de Fondo

1) De la presentación de los

trabajadores-accionistas surge que solicitan su intervención en los términos del

art. 6º incs. b) y c) de la Ley 22.315, es decir, formularon una denuncia (inc.b)

para que ese organismo de control investigue e inspeccione a la sociedad,

pudiendo examinar libros y documentos, pedir informes a sus autoridades,

responsables personal y a terceros (inc.c)

2) A la luz de dichas

facultades, informe que diligencias ha ordenado hasta la fecha, y que

documentación y/o libros societarios y/o contables ha verificado y/o constatado.

Toda otra diligencia conducente para dirimir la denuncia planteada por los

empleados-accionistas minoritarios.

3) Si, a partir del dictado de

la Resolución Nº 25/2004 las sociedades bajo su control pueden en ejercicios

sociales sucesivos, "integrar" reservas facultativas constituidas en ejercicios

anteriores, con las ganancias obtenidas en un ejercicio contable posterior (como

en el caso denunciado); y si esa práctica resulta ajustada a las disposiciones de

los arts. 70 y 66 inc.3 de la Ley de Sociedades Comerciales.

4) Si la metodología

enunciada en 1) y descripta en el pedido de investigación solicitado por los

trabajadores-accionistas sindicados en el PPP de la Distribuidora de Gas del

Centro S.A resulta ajustada a la finalidad legal de la Resolución Nº 25/2004 en

su artículo 4º.

5) Si ese organismo verificó

la existencia real del disponible en dinero del monto de la reserva facultativa

que surge del balance bastado en el expediente.

6) Todo otro dato de interés

que permita otorgar la mayor información respecto del expediente de la

referencia.

FUNDAMENTOS

Señor presidente:

La inspección general de justicia

(IGJ) resulta competente para sustanciar esta solicitud en virtud de lo dispuesto

por la ley 22.315 art. 6º incisos b), c), y f) y art. 7º inc. d) de la ley citada.

La sociedad anónima por Decreto

265/94, Programa de Propiedad Participada de la Distribuidora de Gas del

Centro S.A., se encuentra comprendida en las sociedades abiertas del art. 299 de

la LSC, por ende de fiscalización permanente de este organismo. Las entidades

sujetas a la fiscalización permanente como la sociedad anónima amerita la

fiscalización por parte de la autoridad societaria, respecto de la constitución de

reservas facultativas efectuadas por el ente ideal registradas en los ejercicios

contables 2005 y 2006, las cuales merecieron la objeción tanto en el órgano de

administración como en la asamblea que aprobó, por parte del director de clase

y del representante de la sindicación de acciones clase C, tal como se acreditará

con sendas actas societarias, que por lo demás se encuentran registradas ante

ese organismo.

Los integrantes del Programa de

Propiedad Participada (en adelante P.P.P.) de Distribuidora de Gas del Centro

S.A., son accionistas de la clase "C" de la sociedad y son titulares del 10% del

capital social. Los titulares de las acciones clase C asignadas al P.P.P. son los

trabajadores de la ex - Gas del Estado, legitimados por el art. 16 inc. a) de la el

23.696 que sin solución de continuidad fueron transferidos a la sociedad

privatizada Distribuidora de Gas del Centro S.A..

La transferencia de dichas acciones

se perfeccionó mediante el dictado del Decreto 265/94, aprobándose la

transferencia accionaria de 16.045.719 acciones de la clase C de Distribuidora de

Gas del Centro S.A., representativas del 10% del capital social de la sociedad

anónima. Las acciones clase C se encuentran sindicadas por disposición legal

(Decreto 584/93), y el órgano ejecutivo de la sindicación es el Comité Ejecutivo,

cuyo presidente representa a los sindicados en todos los actos societarios y

frente a terceros (punto 2.1 del convenio de sindicación de acciones).

De acuerdo al artículo 18 del

Decreto 584/93, los sindicados de la clase C designan un director en el órgano

de administración societario, elegido también en asamblea especial de

accionistas de la clase C celebrada el 24 de febrero de 2007.

Instituidos por ley 23.696, el estado

nacional con el fin de que los trabajadores de los entes públicos declarados

sujetos a privatizar participen en el proceso privatizador llevado a cabo por el

entonces Gobierno nacional, a través de la propiedad de parte del capital social

de la empresa privatizada, se incorporaron los programas de propiedad

participada como un mecanismo de adquisición de acciones, que facilitase a los

trabajadores de las empresas públicas transferidos sin solución de continuidad

a la sociedad privatizada, la adquisición onerosa de estas acciones mediante la

autofinanciación del precio establecido por el Estado Vendedor, a través de la

imputación del 100% de los dividendos de dichas acciones y del 50% del

producido del bono de participación en las ganancias que las sociedades

privatizadas debieron emitir en el marco de propiedad participada.

El empleado que adquiere acciones

por este mecanismo, participa individualmente de la propiedad del ente ideal

mediante la aplicación de un coeficiente de participación accionaria cuyos

términos se disponen en la citada ley. Es condición para ser titular de acciones

asignadas a un programa de propiedad participada haber sido empleado del

ente a privatizar (Gas del Estado) y mantener relación de dependencia sin

solución de continuidad con la sociedad privatizada.

Si por cualquier causa cesare la

relación laboral con el empleado adquirente, este pierde la calidad de

accionista, y se procede de la siguiente forma:

a) las acciones que el empleado no

llegó a cancelar su precio individual de venta por imputación de los dividendos

y el producido del bono de participación en las ganancias, revierte el dominio al

Estado vendedor y el Banco Fideicomisario deberá readjudicarlas a los restantes

empleados- accionistas activos del programa de propiedad participada (P.P.P.).

b) Las acciones que el empleado

pagó a través de los mecanismos dispuestos en la ley y el Acuerdo General de

Transferencia, deberán ser recompradas por otros empleados accionistas, o -

transcurridos 180 días - por el administrador del Fondo de Garantía y

Recompra (banco Fiduciario o Fideicomisario) y en este ultimo caso al precio

por acción que corresponda al valor de libros del último balance aprobado.

Las acciones objeto de un programa

de propiedad participada (P.P.P.) se encuentran prendadas a favor del Estado

nacional en garantía del precio de venta, y sobre las mismas se constituyó un

fideicomiso en garantía, cuyo titular registral en los libros societarios es el

Banco Fideicomisario, -Banco de la nación Argentina-.

El banco Fideicomisario administra

las acciones asignadas a un Programa de Propiedad participada en interés del

Estado Nacional, y en tal calidad administra el Fondo de Garantía y Recompra-

condominio indiviso de todos los miembros activos del P.P.P.- formado por las

acciones recompradas a los empleados desvinculados y por los dividendos que

ellas produzcan; y ejecuta todas las operaciones de recompra de acciones pagas

a los empleados desvinculados y readjudicación de acciones impagas cuyo

dominio revirtió al Estado Vendedor; como así también formaliza las

operaciones de compraventa que se realicen "intraprograma", respecto de la

tenencia liberada de cada accionista. Sobre las acciones asignadas a un P.P.P.

pesa una restricción a su libre disponibilidad, hasta tanto se cancele la totalidad

del precio de venta de las acciones originarias convenido con el Estado

Vendedor.

Mediante Decreto 265/94 se aprobó,

el 16.02.1994, la transferencia del 10% del paquete accionario de Distribuidora

de Gas del Centro S.A. a sus empleados legitimados que adhirieron en su

oportunidad al P.P.P. mediante la firma de los Acuerdos Generales de

Transferencia y sus anexos Convenio de Sindicación de Acciones y Contrato de

Fideicomiso.

Al momento de implementarse el

PPP, 28 de julio de 1993, los empleados adquirieron 12.179.489 acciones de la

clase "C" de la sociedad, por un precio total de $ 15.333.333 esto es al valor de $

1,26 por acción. Luego de la capitalización del aporte irrevocable realizado en el

año 1994, las acciones de la clase "C" asignadas al PPP ascienden a 16.045.719

acciones.

Durante los ejercicios contables

correspondientes a los ejercicios Años 1993 al 2001, la sociedad distribuyó

regularmente dividendos a través de los cuáles los empleados accionistas

cancelaron el 92% de la totalidad del precio de las acciones adquiridas

oportunamente al Estado Nacional.

A partir de nuevo orden económico

y cambiario instaurado por ley 25.561, durante los ejercicios 2002-2003 la

sociedad no distribuyó dividendos.

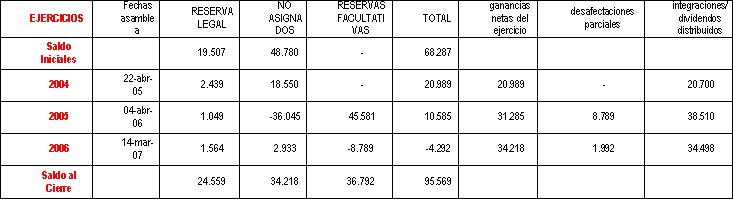

A partir del ejercicio 2004 la

sociedad retomó la política de distribución de dividendos, aplicando la

metodología de retraer de las ganancias distribuibles sumas que consigna como

Resultados acumulados - No asignados", detallados en el siguiente cuadro:

Con la vigencia de la Resolución IGJ

Nº 25/2004, la sociedad adoptó a partir del ejercicio 2004 la modalidad de

constituir con los resultados acumulados "no asignados" reservas facultativas

para futuras distribuciones de dividendos.

Las asambleas de accionistas

celebradas en el 2005; 7/4/2006 y 14/3/2007, con la oposición de los accionistas

de la clase C, resolvieron constituir y mantener a través de la modalidad de

"integración" de las reservas facultativas "para distribución de futuros

dividendos", con los resultados acumulados no asignados en los ejercicios

anteriores y con las utilidades de los ejercicios 2005 y 2006, por los montos que a

continuación se detallan:

Los accionistas de la Clase C

objetaron la utilización de esta metodología pues en la práctica opera en forma

idéntica a los resultados no asignados y aparenta el cumplimiento de la

Resolución IGJ Nº 25/2004.

Pese a la oposición de los accionistas

minoritarios, la sociedad continúa utilizando el mecanismo anterior afectando-

a nuestro criterio- la finalidad de la norma dictada por organismo de

fiscalización societaria, por cuanto las presuntas reservas facultativas operan de

modo idéntico a los otrora "Resultados no asignados" engrosando el

patrimonio neto societario sin una explicación clara concreta y circunstanciada

de las razones por las cuales se constituyen las reservas con las ganancias

distribuíbles y los resultados acumulados en ejercicios anteriores..

Los accionistas clase "C" en las

distintas asambleas societarias objetaron expresamente la periódica constitución

de reservas facultativas en cada ejercicio contable, pues si bien el destino de la

reserva facultativa era la futura distribución de dividendos, ni los

administradores ni los socios en la asamblea daban razones fundadas,

circunstanciadas y concretas para constituir tal reserva y no distribuirlas como

dividendos.

El artículo 66 inciso

3º de la LSC exige a los directores que en la Memoria informen a os accionistas

"las razones por las cuales se propone la constitución de reservas, explicadas

clara y circunstanciadamente".- En igual sentido, el artículo 70 de la LSC

último párrafo, establece que "podrán constituirse otras reservas que las

legales, siempre que las mismas sean razonables y respondan a una prudente

administración."

La Resolución 25/004

operativa desde el 22/12/2004 establece en su artículo 4º que "Las asambleas de

accionistas que deban considerar estados contables de cuyo estado de

resultados y resultados acumulados resulten (...) saldos positivos susceptibles

de tratamiento conforme a los artículos 68; 70 párrafo tercero, 189 o 224 párrafo

, de la misma ley deberán adoptar resolución expresa en los términos de las

normas citadas, a cuyo fin deberán ser convocadas para realizarse, en su caso,

en el doble carácter de ordinarias y extraordinarias y prever especialmente en

su orden del día el tratamiento de tales cuestiones".

Los considerandos

de la Resolución IGJ Nº 25/2004 resultan elocuentes en cuanto a la finalidad

tenida en consideración por el organismo de fiscalización societario: a) la

formación de reservas en con los requisitos legales específicos; b) evitar la

elusión de los recaudos legales para la constitución de reservas como la

fundamentación y razonabilidad de las mismas; 3) la claridad, veracidad y

transparencia del balance; 4) la exigencia que la reserva tenga aplicación a un

fin determinado en su actuación como capital de giro; y la sustentabilidad clara

y circunstanciada de su constitución atendiendo a pautas de razonabilidad y

prudente administración como lo establece la norma comentada..

En la oportunidad de considerar los

estados contables cerrados al 31/12/2006, la reserva facultativa para futura

distribución de dividendos ascendía a $ 36.792.112, y el ejercicio 2006 arrojaba

una ganancia de $ 34.217.417.-

La asamblea trató la propuesta del

Directorio contenida en la Memoria consistente en desafectar $ 34.498.296 de la

reserva facultativa, e "integrar" la misma reserva facultativa con la totalidad de

los resultados positivos del ejercicio 2006.

Si sumamos la reserva facultativa

con las utilidades del ejercicio 2006, obtenemos una ganancia distribuible de $

71.009.529. Al distribuir como dividendos $ 34.498.296 mediante desafectación

parcial de la reserva facultativa, la sociedad aparentaría cumplir con la

finalidad declarada de la reserva facultativa: "para distribución de futuros

dividendos". No encontramos en la legislación societaria general ni ninguna

norma específica que permita la "integración" de una reserva facultativa

constituida en ejercicios anteriores.

Entendemos que dotar con las

ganancias realizadas y líquidas del ejercicio 2006, a una reserva facultativa ya

constituida en ejercicios anteriores para futura distribución de dividendos, sin

dar renovadas razones para su no distribución en el ejercicio actual, la sociedad

no estaría dando cumplimiento de los recaudos legales que exigen los arts. 66

inc.3º y 70 de la LSC, disminuyendo ostensiblemente el derecho de los

accionistas a la distribución de ganancias realizadas y líquidas de la sociedad, y

sorteando el imperativo legal de

fundamentar las razones por las

cuales en cada ejercicio la sociedad a través de sus órganos competentes

propone y decide constituir reservas facultativas.

Tal procedimiento dificultó el

análisis y evaluación de los accionistas minoritarios con relación a las causas y

motivación que se tuvieron en miras para la constitución de dichas reservas

facultativas, y a su vez si éstas cumplen con los recaudos legales, esto es, si son

razonables y responden a una prudente administración.

En rigor estas reservas facultativas

para futuras distribución de dividendos, se asemeja a un fondo estabilizador de

dividendos, pero que constituida como reserva facultativa, evita la propiedad

de tales ganancias a los accionistas aplazando solamente la época y

oportunidad de su pago.

Esta observación fue efectuada por

los accionistas minoritarios sindicados en el Programa de Propiedad

Participada de la sociedad, poniendo en conocimiento de los Sres. Accionistas

controlantes que la técnica aplicada implicaba detraer ganancias distribuibles,

sin aducir -a su entender- razones claras, concretas y circunstanciadas que

impiden a los accionistas minoritarios evaluar la conveniencia de la constitución

de reservas facultativas para futuros dividendos y que debía verificarse si tal

metodología no se contraponía a la Resolución IGJ 25/2004.

Establece la norma legal que la

retracción de ganancias distribuibles para la constitución de reservas

facultativas debe ser razonable.

Entendemos que afectar la totalidad

de las ganancias que arroja el ejercicio 2006 para "integrar" la reserva

facultativa constituida por la asamblea del 7/3/2006 importa una afectación del

principio de razonabilidad exigible a los accionistas para decidir constituir

reservas facultativas; máxime cuando para constituir la primera reserva

facultativa se utilizaron la totalidad de los resultados acumulados en ejercicios

anteriores más parte de la ganancia distribuible del ejercicio 2004.

Asimismo, en la asamblea- cuya

copia se adjunta- los accionistas mayoritarios que decidieron aprobar la

propuesta del Directorio no explicitaron las razones tenidas en consideración

para constituir la reserva facultativa para distribución de futuros dividendos.

Estas "Reservas

Facultativas", son sumas que van a incrementar el patrimonio neto de la

sociedad por sustracción de ganancias a distribuir, esto es según la definición

de Ferrara (Empresarios y Sociedades pag. 333). "Las reservas son fondos especiales

constituidos con parte de las ganancias a distribuir para un fin determinado".

Dependen para su

constitución de la libre voluntad de la asamblea, y conforme lo señala Verón

"Los Balances" Tomo I, pag.451" pueden no tener un carácter continuativo, planteando

el problema de afectación de los límites del poder de la asamblea para disponer el

sacrificio de las ganancias que correspondería a los accionistas, pues, la distribución

de los beneficios netos, después de las detracciones de la reserva legal y

eventualmente de la estatuaria es una legítima expectativa de los accionistas

fundada en el acto constitutivo, que la asamblea no puede impunemente

vulnerar"(Brunetti, Tratado. TII, pag.604).

Pues bien, la continuidad de la

reserva facultativa facultativa dotada con cargo a beneficios constituida por la

asamblea a partir del año 2004 sin explicar los motivos expuestos en forma

concreta y circunstanciada que sustentan la detracción de ganancias

distribuibles a tal fin, lleva a los accionistas minoritarios a indagar sobre la

procedencia de la misma, dado que la no distribución de dividendos provoca

un incremente del valor contable o patrimonial de la acción, y tal aumento del

valor de cada acción repercute negativamente en la situación financiera del

Programa de Propiedad Participada, del modo que seguidamente se explicitará.

En el Cuadro que se presenta a

continuación se señala la incidencia que tiene sobre la deuda de los empleados

sindicados pertenecientes al Programa de Distribuidora de Gas del Centro S.A.,

con el Estado Nacional (Deuda Fondo Estado y Fondo de Reserva) y con los

Accionistas desvinculados (Deuda Fondo de Garantía y Recompra), por efectos

del incremento contable del valor de la acción como consecuencia de la

constitución de reservas.

Por qué se produce este desmedido

incremento de las deudas de la sindicación?

Operatoria de las recompras y

readjudicación de acciones de la clase "C" dentro del mecanismo del P.P.P.

El Acuerdo General de Transferencia

establece:

7.3 Si cesare, por cualquier causa, la

relación laboral de EL COMPRADOR con La EMPRESA antes de pagarse la

totalidad del precio de compra, se procederá de acuerdo a las siguientes

cláusulas, respecto al total de acciones asignadas a cada trabajador:

a) Acciones que hubieran sido

pagadas totalmente: deberán ser vendidas por el COMPRADOR o sus derecho-

habientes a los otros empleados que se Fondo de Garantía y Recompra, en caso

de no haber empleados interesados luego del plazo de ciento ochenta (180) días

corridos a partir de producida la extinción de la relación laboral. En este último

caso, el precio de venta será el mismo de la compra, si aquella se produce antes

del cierre del primer ejercicio posterior a la privatización de LA EMPRESA, y

será el correspondiente al valor de las acciones que resulte del último balance

aprobado, si es que la operación se produce posteriormente(...)

7.6 (...) Asimismo, en caso de

producirse la venta de las acciones conforme los mecanismos explicitados

precedentemente, se transmitirá la cuota parte correspondiente a EL

COMPRADOR en dicho Fondo que será tenida en cuenta en la fijación del

precio que deba pagarse, adicionando a dicho precio el monto de la cuota parte

que corresponda.

De la operatoria de recompra de

acciones pagas a los empleados desvinculados, surge que el valor utilizado por

el Banco Fideicomisario ( Banco de la Nación Argentina) para calcular el crédito

adeudado es el valor patrimonial de la acción correspondiente al último balance

aprobado, debiéndose adicionar al precio de recompra, la cuota-parte de

participación del empleado desvinculado en el condominio indiviso de las

acciones que conforman el FGR.

La fórmula para calcular el precio de

la acción del empleado desvinculado, según el Banco Fideicomisario, es la

siguiente:

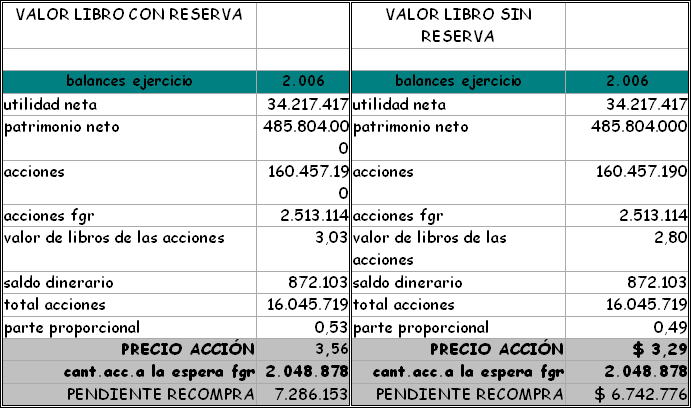

* Valor patrimonial de la acción =

Patrimonio Neto

Total de acciones

* Parte proporcional del FRG =

Acciones del FGR + Recompras sin

contabilizar. Valor de la Acción + Dinero en FGR

Cantidad Total de

Acciones del P.P.P.

Esta fórmula toma siempre el valor

patrimonial de la acción para calcular el precio al cual deberá recomprar el

Banco Fideicomisario las acciones pagas de los empleados.

Al constituirse las reservas

facultativas ellas aumentan el Patrimonio Neto, y en consecuencia, el valor

contable de la acción, incrementándose sustancialmente la deuda de la

sindicación (FGR) con los empleados desvinculados. El Banco Fideicomisario

utiliza el valor patrimonial de la acción correspondiente al último balance

aprobado para readjudicar las acciones impagas que revirtieron al Estado

Nacional y que deben redistribuirse entre todos los miembros activos que no

expresen su voluntad contraria.

Por tanto, desde la perspectiva del

accionista y no de la sociedad, las reservas facultativas engrosan el patrimonio

neto, y enancado al patrimonio neto está -como precedentemente se explicó, la

determinación del valor contable o patrimonial de la acción. La metodología

utilizada por la sociedad de constituir reservas facultativas para futuros

dividendos provoca un incremento del valor de la acción y por ende una

sobrevaluación del pasivo de la sindicación con relación a los accionistas

desvinculados del PPP, con los consabidos perjuicios que ello ocasiona.

Por tanto, resulta imperioso al

accionista minoritario integrante de la sindicación de acciones de la Clase C

asignadas al Programa de Propiedad Participada, conocer acabadamente las

razones concretas, que tanto el

Directorio como el accionista

mayoritario al aprobar la propuesta del Directorio, que se tuvieron en miras

para constituir las reservas facultativas aludidas, por cuanto, las mismas

provocan un aumento en el valor contable o patrimonial de la acción que el

Banco fideicomisario del PPP tiene en consideración al momento de efectuar las

operaciones de compra y recompra de acciones "intraprograma".

Por todo lo expuesto, es que solicito

a los compañeros diputados acompañen con su voto el presente proyecto de

resolución....

| Firmante | Distrito | Bloque |

|---|---|---|

| MERCHAN, PAULA CECILIA | CORDOBA | ENCUENTRO POPULAR Y SOCIAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| JUSTICIA (Primera Competencia) |