PROYECTO DE TP

Expediente 5727-D-2013

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES LEY 24977, SUS MODIFICATORIAS Y COMPLEMENTARIAS -. MODIFICACIONES, SOBRE ACTUALIZACION DE CATEGORIAS.

Fecha: 13/08/2013

Publicado en: Trámite Parlamentario N° 110

El Senado y Cámara de Diputados...

REGIMEN SIMPLIFICADO PARA

PEQUEÑOS CONTRIBUYENTES

ACTUALIZACION CATEGORIAS

Artículo 1º.- Sustituyese los incisos a) y c) del

artículo 2º del Anexo de la Ley nro. 24.977, sus modificatorias y complementarias, por los

siguientes:

"a) Hubieran obtenido en los doce (12)

meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las

actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma de pesos

cuatrocientos mil ($ 400.000) o, de tratarse de ventas de cosas muebles, que habiendo superado

dicha suma y hasta la de pesos seiscientos mil ($ 600.000) cumplan el requisito de cantidad mínima

de personal previsto, para cada caso, en el tercer párrafo del artículo 8º";

"c) El precio máximo unitario de venta, sólo

en los casos de venta de cosas muebles, no supere el importe de pesos cinco mil ($ 5.000)"

Artículo 2º.- Sustituyese el artículo 8º del Anexo de la

Ley nro. 24.977, sus modificatorias y complementarias, por el siguiente:

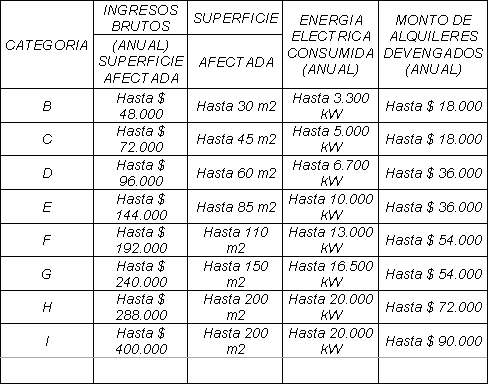

"Artículo 8º.- Se establecen las siguientes

categorías de contribuyentes de acuerdo con los ingresos brutos anuales -correspondientes a la o

las actividades mencionadas en el primer párrafo del artículo 2º-, las magnitudes físicas y el monto

de los alquileres devengados anualmente, que se fijan a continuación:

En la medida en que no se superen los

parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual,

así como de los alquileres devengados dispuestos para la Categoría I, los contribuyentes con

ingresos brutos de hasta pesos seiscientos mil ($ 600.000) anuales podrán permanecer adheridos al

presente régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes

muebles.

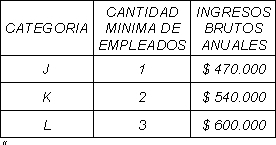

En tal situación se encuadrarán en la

categoría que les corresponda -conforme se indica en el siguiente cuadro- de acuerdo con la

cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos

brutos no superen los montos que, para cada caso, se establecen:

"

Artículo 3º.- Sustituyese los incisos e) y h) del

artículo 31 del Anexo de la Ley nro. 24.977, sus modificatorias y complementarias, por los

siguientes:

"e) Cuando se trate de locación y/o

prestación de servicios, no llevar a cabo en el año calendario más de seis (6) operaciones con un

mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de pesos dos mil ($

2.000)";

"h) No haber obtenido en los doce (12)

meses calendario inmediatos anteriores al momento de la adhesión, ingresos brutos superiores a

pesos cuarenta y ocho mil ($ 48.000). Cuando durante dicho lapso se perciban ingresos

correspondientes a períodos anteriores, los mismos también deberán ser computados a los efectos

del referido límite;"

Artículo 4º.- Sustituyese el artículo 32 del Anexo de

la Ley nro. 24.977, sus modificatorias y complementarias, por el siguiente:

"Artículo 32.- A los fines del límite al que

se refieren los incisos h) e i) del artículo anterior, se admitirá, como excepción y por única vez, que

los ingresos brutos a computar superen el tope previsto en dichos incisos en no más de pesos diez

mil ($ 10.000), cuando al efecto deban sumarse los ingresos percibidos correspondientes a períodos

anteriores al considerado.

Los adquirentes, locatarios y/o prestatarios

de los sujetos comprendidos en el régimen de este Título, en ningún caso podrán computar en su

liquidación del impuesto a las ganancias, las operaciones realizadas con dichos sujetos, ni esas

operaciones darán lugar a cómputo de crédito fiscal alguno en el Impuesto al Valor Agregado (IVA),

excepto respecto de aquellas actividades y supuestos que específicamente a tal efecto determine la

Administración Federal de Ingresos Públicos (AFIP)."

Artículo 5º.- Sustituyese el artículo 47 del Anexo de

la Ley nro. 24.977, sus modificatorias y complementarias, por el siguiente:

"Artículo 47.- Los asociados de las

cooperativas de trabajo podrán incorporarse al Régimen Simplificado para Pequeños Contribuyentes

(RS).

Los sujetos cuyos ingresos brutos anuales

no superen la suma de pesos cuarenta y ocho mil ($ 48.000) sólo estarán obligados a ingresar las

cotizaciones previsionales previstas en el artículo 39 y se encontrarán exentos de ingresar suma

alguna por el impuesto integrado.

Aquellos asociados cuyos ingresos brutos

anuales superen la suma indicada en el párrafo anterior deberán abonar -además de las

cotizaciones previsionales- el impuesto integrado que corresponda, de acuerdo con la categoría en

que deban encuadrarse, de conformidad con lo dispuesto por el artículo 8º, teniendo solamente en

cuenta los ingresos brutos anuales obtenidos.

Los sujetos asociados a cooperativas de

trabajo inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del

Ministerio de Desarrollo Social cuyos ingresos brutos anuales no superen la suma de pesos cuarenta

y ocho mil ($ 48.000) estarán exentos de ingresar el impuesto integrado y el aporte previsional

mensual establecido en el inciso a) del artículo 39 del presente Anexo. Asimismo, los aportes

indicados en los incisos b) y c) del referido artículo los ingresarán con una disminución del cincuenta

por ciento (50%)."

Artículo 6º.- Las disposiciones de la presente ley

entrarán en vigencia el día de su publicación en el Boletín Oficial y surtirán efectos para el año fiscal

en curso desde entonces.

Artículo 7º.- Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

A través del presente proyecto de ley se busca corregir la

distorsión generada por efecto de la inflación sobre los parámetros monetarios determinantes de la

categorización de los sujetos comprendidos en el Régimen Simplificado para Pequeños

Contribuyentes, los cuales no se actualizan desde fines de 2009.

Debido al retraso de dichos parámetros respecto la

evolución del nivel general de precios, miles de contribuyentes del régimen simplificado han ido

quedado encuadrados en categorías de mayor tributación, cuando no directamente excluidos de

oficio por la Administración Federal de Ingresos Públicos (AFIP) e inscriptos en el régimen general,

exigiéndoseles retroactivamente la regularización de su situación ante el IVA, Impuestos a las

Ganancias, y Seguridad Social

Durante el primer semestre de este año AFIP excluyó a

27.700 contribuyentes del régimen simplificado, por no cumplir con los parámetros establecidos en

ese régimen.

Esto implica, por más que el Gobierno se empeñe en

negarlo, un progresivo incremento de la carga tributaria. Lo mismo pasa con otros impuestos como

Impuesto a las Ganancias, Bienes Personales, etc.

Existe un permanente incremento de la tributación por

efecto inflacionario y falta de actualización de mínimos no imponibles, topes y escalas.

En efecto, la carga tributaria sobre nuestra economía es

la más alta de la historia. Hoy se recaudan en impuestos 15 puntos más de PBI que hace diez años,

con altísimas tasas de crecimiento durante esta década.

Es así que planteamos esta adecuación, ajustando los

referidos parámetros vigentes conforme inflación promedio según mediciones realizadas por

institutos de estadísticas provinciales y entidades privadas, impactando sobre la tributación de más

de un millón y medio de pequeños contribuyentes.

Queda por tanto a consideración de mis pares la presente

iniciativa, de estricta justicia tributaria.

| Firmante | Distrito | Bloque |

|---|---|---|

| BROWN, CARLOS RAMON | BUENOS AIRES | FRENTE PERONISTA |

| OBIGLIO, JULIAN MARTIN | CIUDAD de BUENOS AIRES | PRO |

| GARNERO, ESTELA RAMONA | CORDOBA | CORDOBA FEDERAL |

| BULLRICH, PATRICIA | CIUDAD de BUENOS AIRES | UNION POR TODOS |

| SCHMIDT LIERMANN, CORNELIA | CIUDAD de BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DE LA DIPUTADA SCHMIDT LIERMANN CORNELIA (A SUS ANTECEDENTES) |