PROYECTO DE TP

Expediente 5421-D-2010

Sumario: PEDIDO DE INFORMES AL PODER EJECUTIVO SOBRE DIVERSAS CUESTIONES RELACIONADAS CON LA APLICACION DE LA LEY 25798 DE SISTEMA DE REFINANCIACION HIPOTECARIA, SOBRE DEUDORES HIPOTECARIOS.

Fecha: 28/07/2010

Publicado en: Trámite Parlamentario N° 102

La Cámara de Diputados de la Nación

RESUELVE:

Solicitar al Poder Ejecutivo, que a

través del organismo que corresponda, en el marco de la Ley 26.167- Emergencia

Pública-(ACLARASE E INTERPRETASE LA APLICACION DEL CONJUNTO

NORMATIVO DE EMERGENCIA PUBLICA EN MATERIA SOCIAL, ECONOMICA,

ADMINISTRATIVA, FINANCIERA Y CAMBIARIA DECLARADA POR LA LEY NRO.

25.561 SUS MODIFICATORIAS, COMPLEMENTARIAS, PRORROGAS Y

ACLARATORIAS, INCLUSIVE LA LEY NRO. 25.798 -SISTEMA DE REFINANCIACION

HIPOTECARIA-, SUS MODIFICATORIAS Y PRORROGAS. ESTABLECESE UN

PROCEDIMIENTO ESPECIAL, EN PROTECCION DE LOS DEUDORES DE

OBLIGACIONES DE DAR SUMAS DE DINERO EXPRESADAS EN ORIGEN EN

DOLARES ESTADOUNIDENSES U OTRAS MONEDAS EXTRANJERAS. REQUISITOS.

PROCEDIMIENTO ESPECIAL. INTERPRETACION Y APLICACIÓN DEL FONDO

FIDUCIARIOLEY NRO. 25.798. DISPOSICIONES GENERALES. VIGENCIA), facilite la

información requerida:

a) Detallar y adjuntar planilla de los

registros de los créditos presentados a la Unidad de FRH desde la creación de la

misma hasta la fecha.

b) Pormenorizar la cantidad de casos

que ingresaron al Sistema del Fideicomiso (SRF) en la Etapa I, II y III así como su

estado de homologación, describiendo montos y términos originales del mutuo y

aquellos refinanciados por el fiduciario con los acreedores y deudores. Detallar

casos en los cuales el fideicomiso dio de baja deudores sin mediar acuerdo ni

cancelación de deuda.

c) Indicar detalladamente quienes son

los acreedores privados que han ingresado al Fideicomiso y adjudicar planillas con

la nómina de cada una de las entidades bancarias y no bancarias.

d) Indicar cual fue el destino de los

fondos del Fideicomiso de Refinanciación Hipotecaria (FRH). Detalle cada uno de

los movimientos desde la creación del mismo por la norma. Especificar e

individualizar ingresos por deudores y su pago al acreedor correspondiente y su

situación actual en relación con el estado de su deuda.

e) Indicar situación judicial de cada uno

de los casos en los cuales el Fondo de Refinanciación Hipotecaria haya sido

notificado y cual fue su accionar

f) Especificar los planes de acción

vinculados a los objetivos que debería alcanzar el FRH. Indicar porque no existen

informes de gestión de FRH.

g) Indicar los montos que posee

actualmente el Fideicomiso a nivel activos, pasivos, patrimonio neto, ingresos y

egresos, como así también explicar las transferencias realizadas.

h) Indicar todas las inversiones

realizadas por el Fideicomiso, detallando ingresos por intereses y aplicación de los

mismos tanto a nivel contable como por erogaciones.

i) Explicar modelos de valuación de

cartera aplicado a los créditos de deudores de acreedores no bancarios para su

contabilidad patrimonial

f) Detalle de deudores que hayan

quedado fuera del Fideicomiso debido a que el valor de su deuda era mayor que el

de su propiedad. Explicar accionar legal del fideicomiso en cada caso.

FUNDAMENTOS

Señor presidente:

Mediante la creación del la Ley 25.798

se intentó dar una solución viable a la problemática de aquellos deudores

hipotecarios que, debido a la caída del régimen de convertibilidad, vieron su

situación patrimonial y habitacional comprometida.

Sin embargo, lejos de solucionar dicha

problemática, la creación del Fondo de Refinanciación Hipotecaria (FRH) empeoró

la situación de gran parte de los deudores, sumiendolos en un limbo judicial y

dificultando aún más su precaria situación.

La ley 25.798 creó el Fideicomiso para

la Refinanciación Hipotecaria (FRH) con la finalidad de poner al día los mutuos

elegibles cancelando al acreedor las cuotas desde las moras detalladas en la ley

hasta la fecha del pago; no reconociendo intereses compensatorios, punitorios,

gastos ni honorarios

La ley restructura los mutuos en base a

una cuota fija mensual con un valor mínimo equivalente a un porcentaje del mutuo

y compatible con los ingresos del grupo familiar.

Sin embargo, en el año 2006 se

sancionó la Ley 26.167 para intentar resolver el problema la cual no dio respuesta

y se siguieron observando los mismos conflictos que se suscitaban antes de la

sanción de la ley. Ya que el método de la Ley 26.167 si bien significó una quita

para algunos deudores, no resolvió el problema de la mayoría ya que no eliminó la

posibilidad de que la deuda se acreciente extraordinariamente si el valor del dólar

se dispara. Por tanto, esta norma fue solo una solución parcial.

Si se observa el último informe de la

Auditoría General de la Nación (AGN) sobre de gestión del FRH se evalúan

numerosas irregularidades:

En primer lugar, que el Fiduciario cobró

y continúa cobrando las cuotas e intereses que paga el deudor sin haber

perfeccionado la adquisición del crédito, lo que impediría el intento de cobro por

vía judicial y no podría ejecutar la garantía hipotecaria al no ser titular de la misma,

ante un caso de mora.

En segundo lugar, cuando el deudor

cancele la totalidad de las cuotas convenidas o bien realice una cancelación

anticipada y pretenda la liberación de la hipoteca, el Fiduciario no estará en

condiciones de hacerlo por no ser titular del derecho hipotecario.

En tercer lugar, en muchos casos el

deudor comenzó a cancelar el crédito refinanciado y por lo tanto no le pagó a su

acreedor original. En numerosas ocasiones dicho acreedor, que no cobraba desde

antes de la refinanciación de la Ley 25.798, accionó judicialmente ante la mora

que con él seguía incurriendo el deudor. Esta situación ha forzado muchas

resoluciones judiciales que, de acuerdo por lo provisto en la ley 26.167 que

rechaza el artículo 19 de la ley 25.798 que declara nula la creación de nuevas

obligaciones para el deudor, han terminado en recalculos de deuda a tasas

usurarias así como en remate y ejecución de viviendas.

Debe señalarse que hay casos de

acreedores originales privados que aceptaron y recibieron el pago hecho por el

Fiduciario sin que se hiciera en ese momento la cesión de los derechos

hipotecarios, y que en la actualidad se niegan a formalizar la cesión de esos

derechos al Fiduciario.

Cabe destacar que en algunos casos

los deudores solicitaron la rescisión del contrato de mutuo saliendo del SRH y

volviendo a su situación inicial.

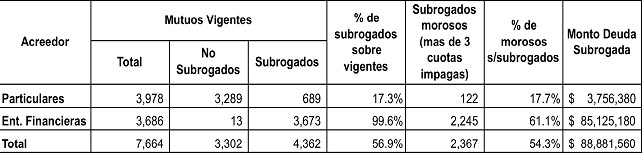

No hay constancia de que la Unidad

FRH lleve un registro de los créditos

"presentados". No obstante lo

mencionado, de acuerdo al informe de la AGN se visualizó a Junio 06 los

siguientes datos:

En base a la información presentada

por la AGN de acuerdo a un memorando con fecha 15.04.08, en el siguiente

cuadro se expone la relación entre créditos vigentes, subrogados y subrogados

morosos:

Debido a la falta de resolución

mediante el mecanismo creado por la Ley 25.798, y a las normas que

posteriormente la modificaron es que solicitamos la siguiente información detallada

a fin de evaluar si existe una situación de irregularidad en el funcionamiento del

FRH y para poder dar una solución definitiva a la problemática que enfrentan miles

de deudores hipotecarios.

Por los motivos expresados es que

solicitamos que nos acompañen en la sanción de este proyecto de resolución.

| Firmante | Distrito | Bloque |

|---|---|---|

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| REYES, MARIA FERNANDA | CIUDAD de BUENOS AIRES | COALICION CIVICA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |