PROYECTO DE TP

Expediente 5314-D-2008

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES, RS - MONOTRIBUTO, LEY 25865: MODIFICACIONES.

Fecha: 23/09/2008

Publicado en: Trámite Parlamentario N° 128

El Senado y Cámara de Diputados...

ARTÍCULO 1º - Sustituyese los incisos a)

y b) del artículo 2 del anexo Régimen

Simplificado Para Pequeños Contribuyentes (Rs) - Monotributo

establecido en la ley 25.865, los que quedaran redactados de la siguiente manera:

"... a) Que por locaciones y/o prestaciones de

servicios hayan obtenido en el año calendario inmediato anterior al período fiscal de que se

trata, ingresos brutos inferiores o iguales al importe de pesos ciento cuarenta y cuatro mil ($

144.000).

b) Que por el resto de las actividades

enunciadas, incluida la actividad primaria, hayan obtenido en el año calendario inmediato

anterior al período fiscal de que se trata, ingresos brutos inferiores o iguales al importe de

pesos doscientos ochenta y ocho mil ($ 288.000).

ARTÍCULO 2º - Sustituyese los incisos a)

y b) del artículo 8 del anexo Régimen

Simplificado Para Pequeños Contribuyentes (Rs) - Monotributo

establecido en la ley 25.865, los que quedaran redactados de la siguiente manera:

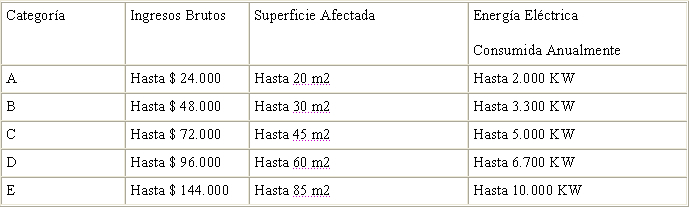

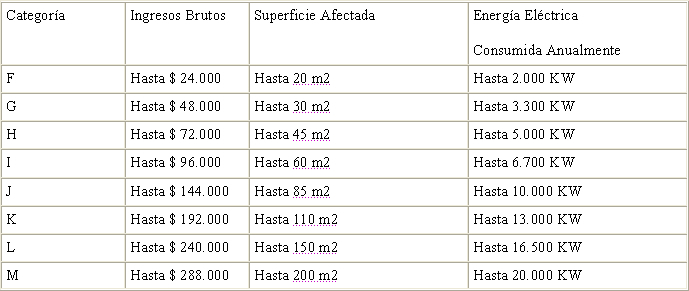

"...ARTICULO 8° - Se establecen las

siguientes categorías de contribuyentes -según el tipo de actividad desarrollada o el origen

de sus ingresos- de acuerdo con los ingresos brutos anuales y las magnitudes físicas, que

se indican a continuación:

a) Locaciones y/o prestaciones de

servicios:

b) Resto de las actividades:

ARTICULO 3º - Comuníquese al Poder

Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

El presente proyecto tiene como objeto

actualizar los montos establecidos en el Régimen Simplificado para Pequeños

Contribuyentes (Rs) - Monotributo a los efectos de salvar la inequidades que ha producido

la inflación en el funcionamiento de este régimen que fue pensado para proteger al sector

mas débil y de menor capacidad contributiva de la economía nacional.

EL artículo 1º del Anexo de la ley 24.977 y

sus modificatorias -texto sustituido por la ley 25.865- establece un régimen tributario

integrado y simplificado, relativo a los impuestos a las ganancias y al valor agregado y al

sistema previsional, destinado a los pequeños contribuyentes.

Al tratarse de un régimen integrado, significa

que incluye obligatoriamente los impuestos a las ganancias y al valor agregado y al sistema

previsional en forma conjunta; esto es, el pequeño contribuyente no puede elegir el

impuesto que desea sustituir, porque el sistema comprende obligatoriamente todos los

conceptos antes mencionados y no alguno o algunos en particular.

La creación del Régimen Simplificado para

Pequeños Contribuyentes (RS), significó una solución para el pago de impuestos de una

significativa cantidad de contribuyentes que carecían de dimensiones relevantes en lo

económico y administrativo, y asimismo posibilito su inclusión dentro del circuito formal

de la economía.

En pocas palabras, la creación del

monotributo persiguió la inclusión de los trabajadores de ingresos más reducidos que

estaban dispuestos a pagar, pero en función de sus posibilidades, y así obtener una obra

social y el derecho a jubilarse.

Por otra parte, resulto para la administración

tributaria, un régimen que facilito la fiscalización y la simplicidad de cobro. Con ello, le

permitió al Fisco concentrar sus recursos y esfuerzos en aquellos contribuyentes que

aportan la porción más significativa de la recaudación.

A los efectos de definir el universo de

contribuyentes a los cuales les seria aplicable el régimen se estableció como parámetro que

los ingresos brutos anuales no superen la suma de pesos ciento cuarenta y cuatro mil ($

144.000) y por debajo de esa cifra se establecieron ocho categorías. Se reduce a la mitad,

osea, setenta y don mil ($ 72.000) cuando tales ingresos tuvieran origen en locaciones y

prestaciones de servicios.

Cabe destacar que hoy en día existen en el

Régimen Simplificado aproximadamente 1.900.000 contribuyentes, que aportan sólo el

0,5% de la recaudación total, conforme surge de los datos oficiales suministrados por la

A.F.I.P.

La inflación. Sus consecuencias

Conforme lo manifestamos el Régimen

Simplificado para Pequeños Contribuyentes (RS) estuvo orientado a los trabajadores de

menores ingresos que buscaban pagar sus impuestos en la medida de sus posibilidades y

con ello acceder a tener una obra social y derecho a una jubilación. Dicho régimen

claramente no buscaba incluir dentro su ámbito a aquellos contribuyentes con niveles de

ingresos que evidenciaran la existencia de mayor capacidad contributiva.

Ahora bien, la existencia de la inflación en los

últimos años en nuestro país ha producido alteraciones indeseables en la economía real y en

consecuencia se han generado situaciones inequitativas y muchas veces discriminatorias en

relación a determinados sectores.

Es el caso de los monotributistas cuyo

régimen establece como parámetro para estar incluido dentro del mismo los ingresos brutos

anuales, no vieron actualizarse y/o modificarse los topes y categorías del régimen, lo cual,

ha generado evidentes inequidades que importa en los hechos una lesión a los

monotributistas, con el consecuente menoscabo de los principios que impulsaron su

creación.

En los hechos la inflación ha producido un

aumento en los valores de los bienes y servicios que no representa un incremento real de la

riqueza y/o del nivel de vida de los contribuyentes sino,- muy por el contrario- es solo el

reflejo de la espiral inflacionaria operada en toda una década en la cual los topes fijado por

la ley para el ámbito de aplicación del Régimen Simplificado para Pequeños

Contribuyentes (RS) se ha mantenido inalterable.

Como consecuencia de ello, advertimos que

muchos monotributistas han alterado su estatus dentro del régimen y otros muchos de ellos

han quedado excluidos del régimen sin haber experimentado un incremento real de su

riqueza y/o del nivel de vida que justifique dicha alteración, sino simplemente por el efecto

indeseable de la inflación.

Reiteramos, el Régimen Simplificado para

Pequeños Contribuyentes tuvo como objetivo incluir y proteger al sector más débil y de

menor capacidad contributiva de la economía nacional, y en consecuencia corresponde

llevar adelante las adecuaciones necesarias a los efectos de que la inflación producida en

los últimos años no afecte de manera discriminatoria a este sector de menor capacidad

contributiva.

El impuesto a las ganancias y los

trabajadores en relación de dependencia. El mínimo no imponible y las cargas de

familia.

Cuando hablamos de actualizar y/o modificar

los topes establecidos como limites para estar incluidos dentro del Régimen Simplificado

para Pequeños Contribuyentes (RS) como así también sus categorías, estamos proponiendo

simplemente actualizar dichos valores a la realidad de la economía nacional.

Esto no es cosa distinta a lo efectuado por el

Poder Ejecutivo Nacional y este mismo Congreso en oportunidad de modificar el mínimo

no imponible y las cargas de familia en el impuesto a las ganancias a los trabajadores en

relación de dependencia.

En este sentido, este sector de la economía,

constituido por los trabajadores en relación de dependencia, han sido beneficiados con el

aumento de los mínimos no imponibles y cargas de familia establecidos en el artículo 23

del impuesto a las ganancias y en consecuencia han registrado en los hechos no un

aumento en sus ingresos y nivel de vida sino un ajuste y/o corrección que les ha permitido

en este escenario inflacionario mantener su nivel de ingresos en relación al costo de vida.

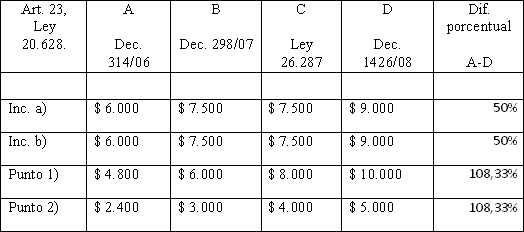

Debemos advertir que las modificaciones

producidas al artículo 23 de la ley de Impuesto a las Ganancias en relación al mínimo no

imponible y las cargas de familia en los últimos tres años han sido las siguientes:

Como se podrá apreciar del grafico expuesto,

el aumento verificado en los valores del mínimo no imponible y las cargas de familia a los

efectos de las deducciones en el impuesto a las ganancias han experimentado un aumento

porcentual del orden del 50% y 108,3 %.

Nuestro Proyecto

Conforme lo venimos expresando a lo largo

del presente proyecto la creación del Régimen Simplificado para Pequeños Contribuyentes

(RS) persiguió la inclusión de los trabajadores de ingresos más reducidos que estaban

dispuestos a pagar, pero en función de sus posibilidades, y así obtener una obra social y el

derecho a jubilarse.

Que por estos días han aparecido diversas

notas periodísticas informando la posible modificación de los montos que pagan los

monotributistas de acuerdo a las categorías en que se encuentran, pero nada se ha dicho

sobre la actualización de los parámetros a los efectos del ámbito de aplicación del

régimen.

La inflación ha producido un aumento en los

valores de los bienes y servicios que no representa un incremento real de la riqueza y/o del

nivel de vida de los contribuyentes sino,- muy por el contrario- es solo el reflejo de la

espiral inflacionaria operada en toda una década en la cual los topes fijado por la ley para el

ámbito de aplicación del Régimen Simplificado para Pequeños Contribuyentes (RS) se ha

mantenido inalterable.

En consecuencia, proponemos la

actualización de los valores expresado en ingresos brutos anuales como parámetros para el

ámbito de aplicación del Régimen Simplificado para Pequeños Contribuyentes (RS) en un

cien por ciento del valor original (100%), fundado básicamente en la modificación y/o

actualización experimentada en el mínimo no imponible y principalmente las cargas de

familia en el impuesto a las ganancias.

Consideramos que la solución propuesta es de

estricta justicia y evita la discriminación que hoy existe en relación a este régimen toda vez

que si tomamos en cuenta las modificaciones efectuadas en el impuesto a los bienes

personales, sumadas a las efectuadas en el impuesto a las ganancias dan como resultado que

la falta de adecuación de los topes genera una evidente situación de inequidad y

discriminación que en lo hechos se traduce en un menoscabo en los ingresos de los

monotributistas.

Por estos breves fundamentos y otros que

expondré al momento del tratamiento del presente proyecto solicito el voto de mis pares

para la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| LLERA, TIMOTEO | MISIONES | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |