PROYECTO DE TP

Expediente 5052-D-2010

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 TEXTO ORDENADO DECRETO 649/97 Y MODIFICATORIAS: MODIFICACIONES, SOBRE ACTUALIZACION DE LOS MONTOS A DEDUCIR.

Fecha: 12/07/2010

Publicado en: Trámite Parlamentario N° 94

El Senado y Cámara de Diputados...

Actualización Impositiva-

Impuesto a las Ganancias

Art. 1: Sustitúyase el art. 22

de la Ley Impuesto a las Ganancias Nro. 20.628 y sus modificaciones, texto

ordenado por decreto 649/97 y sus modificaciones, por el siguiente:

De la ganancia

del año fiscal, cualquiera fuese su fuente, con las limitaciones contenidas en

esta ley y a condición de que se cumplan los requisitos que al efecto

establezca la reglamentación, se podrá deducir los gastos de sepelio

incurridos en el país, hasta la suma de MIL QUINIENTOS PESOS ($1500),

originados por el fallecimiento del contribuyente y por cada una de las

personas que deban considerarse a su cargo de acuerdo al artículo 23.

Art 2: Sustitúyase el art. 23

de la Ley Impuesto a las Ganancias Nro. 20.628 y sus modificaciones, texto

ordenado por decreto 649/97 y sus modificaciones, por el siguiente:

Las personas

de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) En

concepto de ganancias no imponibles la suma de TRECE MIL QUINIENTOS

PESOS ($13.500), siempre que sean residentes en el país;

b) En

concepto de cargas de familia siempre que las personas que se indican sean

residentes en el país, esten a cargo del contribuyente y no tengan en el año

entradas netas superiores a TRECE MIL QUINIENTOS PESOS (13.500$),

cualquiera sea su origen y estén o no sujetas al impuesto:

1) QUINCE

MIL PESOS (15.000$) anuales por cónyuge;

2) SIETE MIL

QUINIENTOS (7.500$) anuales por cada hijo, hija, hijastro o hijastra menor

de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) CINCO

MIL SEISCIENTOS CINCUENTA (5.650$) anuales por cada descendiente en

línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24)

años o incapacitado para el trabajo; por cada ascendiente (padre, madre,

abuelo, bisabuelo, bisabuela, padrastro y madrastra), por cada hermano o

hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo,

por el suegro, por la suegra; por cada yerno o nuera menor de

VEINTICUATRO (24) años o incapacitado para el trabajo.

Las

deducciones de este inciso sólo podrán efectuarlas el o los parientes más

cercanos que tengan ganancias imponibles.

c) En

concepto de deducción especial, hasta la suma de SESENTA Y CUATRO

MIL OCHOCIENTOS PESOS (64.800 $), cuando se trate de ganancias netas

comprendidas en el artículo 49, siempre que trabajen personalmente en la

actividad o empresa y de ganancias netas incluidas en el artículo 79.

Es condición

indispensable para el cómputo de la deducción a que se refiere el párrafo

anterior en relación a las rentas y actividad respectiva, el pago de los

aportes que como trabajadores autónomos les corresponda realizar,

obligatoriamente, al Sistema Integrado de Jubilaciones y Pensiones, o a las

Cajas de Jubilación sustitutas que corresponda.

Art.3 Sustitúyase el art. 81 inc

.a) primera parte y b) segundo párrafo de la Ley Impuesto a las Ganancias

Nro. 20.628 y sus modificaciones, texto ordenado por decreto 649/97 y sus

modificaciones, por el siguiente:

De la ganancia

del año fiscal, cualquiera fuese la fuente de ganancia y con las limitaciones

contenidas en esta ley, se podrán deducir

a) Los

intereses de deuda, sus respectivas actualizaciones y los gastos originados

por la constitución, renovación y cancelación de deudas.

En caso de

personas físicas y sucesiones indivisas la relación de causalidad que dispone

el articulo 80 se establecerá de acuerdo con el principio de afectación

patrimonial. En tal virtud sólo resultarán deducibles los conceptos a que se

refiere el párrafo anterior, cuando pueda demostrarse que los mismos se

originen en deudas contraídas por la adquisición de bienes o servicios que se

afecten a la obtención. Mantenimiento o conservación de ganancias

gravadas. No procederá deducción alguna cuando se trate de ganancias

gravadas que, conforme a las disposiciones de esta ley, tributen el impuesto

por vía de retención con carácter de pago único y definitivo.

No obstante lo

dispuesto en el párrafo anterior, los sujetos indicados en el mismo podrán

deducir el importe de los interese correspondientes a créditos hipotecarios

que les hubieren sido otorgados por la compra o construcción de inmuebles

destinados a casa habitación del contribuyente, o del causante en el caso de

sucesiones indivisas, hasta la suma de TREINTA MIL PESOS (30.00$)

anuales. En el supuesto de inmuebles en condominio, el monto a deducir por

cada condomino no podrá exceder al que resulte de aplicar el porcentaje de

su participación sobre el límite establecido precedentemente.

b) Fíjese

como importe máximo a deducir por los conceptos indicados en ese inciso

(seguros por causa de muerte) la suma de MIL QUINIENTOS PESOS

($1500) anuales, se trate o no de prima única.

Art.4: Sustitúyase el art. 88

inc l) de la Ley Impuesto a las Ganancias Nro. 20.628 y sus modificaciones,

texto ordenado por decreto 649/97 y sus modificaciones, por el siguiente:

l) Las

amortizaciones y pérdidas por desuso a que se refiere el inciso f) del artículo

82, correspondientes a automotores y alquiler de los mismos (incluidos los

derivados e contratos de leasing), en la medida que excedan lo que

correspondería deducir con relación a automóviles cuyo costo de adquisición

, importación o valor de plaza, si son de propia producción o alquilados con

opción de compra, sea superior a la suma de TREINTA MIL PESOS

($30.000), neto del impuesto al valor agregado, al momento de su compra,

despacho a plaza, habilitación o suscripción del respectivo contrato según

corresponda.

Tampoco

serán deducibles los gastos en combustibles, lubricantes, patentes, seguros,

reparaciones ordinarias y en general todos los gastos de mantenimiento y

funcionamiento de automóviles que no sean bienes de cambio, en cuanto

excedan los ONCE MIL PESOS (11.000$) anuales.

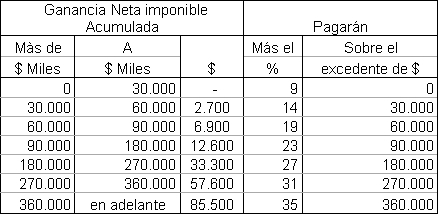

Art. 5: Sustitúyase el art. 90

primer parte (escala de liquidación) de la Ley Impuesto a las Ganancias Nro.

20.628 y sus modificaciones, texto ordenado por decreto 649/97 y sus

modificaciones, por el siguiente:

Art.6: Los importes

mencionados en los artículos 1 a 5 de la presente Ley regirán a partir del 1

de enero de 2010.

Art. 7: De forma.

FUNDAMENTOS

Señor presidente:

El presente proyecto trata de

ajustar las deducciones permitidas por la Ley del Impuesto a las Ganancias

Nro. 20.628, con el objeto de adecuarlas a los niveles de crecimiento de la

inflación registrados en los últimos años.

Es menester asegurar que los

contribuyentes de dicho impuesto (ya sean empleados en relación de

dependencia o trabajadores autónomos), conserven su nivel adquisitivo a la

hora de hacer frente a sus necesidades de sustento personal y familiar.

Considerando que para los

períodos fiscales cerrados en los años 2008 y 2009 no hubo actualización de

las deducciones permitidas por este impuesto, la misma ha sido calculada

considerando la inflación acumulada estimada por los organismos

estadísticos de las Provincias de Enero a Diciembre 2009 (22,8%) y se

adiciono las expectativas de inflación para el presente año, cercanas al

27%.

Por otra parte, la Escala de

liquidación del Impuesto no se actualiza desde el 1/1/2000, obligando a los

contribuyentes alcanzados por el impuesto a tributar a las alícuotas más

altas, dejando poco margen para las alícuotas de inicio de la escala.

Resulta importante destacar

desde el punto de vista político que la motivación de este proyecto es

proteger el poder adquisitivo del salario de los trabajadores sean éstos en

relación de dependencia, sean éstos autónomos.

Las retenciones sobre los salarios

resultan, en el contexto de la economía inflacionaria actual un avance

ilegítimo sobre los ingresos de los trabajadores que repercute negativamente

sobre el bolsillo de quienes trabajan a la vez que dificulta el ingreso de

nuevos trabajadores al sistema legal, fomentando el empleo en negro.

No son pocas las voces que se

han alzado en contra de mantener el mínimo no imponible del impuesto en

cuestión con topes tan bajos, al punto que desde diversos sectores se ha

llegado a manifestar que la situación de los trabajadores afectados es

"insostenible".

Tal como está, el régimen vigente

afecta, sin discriminación de una inflación que el Estado contribuye a crear, al

grueso de trabajadores de actividades tan disímiles como la petrolera, la

bancaria, pesquera, metalúrgica, de energía, salud y/o el transporte.

La generalidad de los

trabajadores afectados impone que el tema sea tratado técnicamente

abordando la cuestión en forma integral, es decir, no limitándose al mentado

mínimo no imponible sino legislando sobre la totalidad de las herramientas

que el trabajador en relación de dependencia o autónomo tiene para

mantener en vigor el poder adquisitivo de su salario.

De tal manera, nuestro proyecto

busca ser una reforma prudente, que media en forma coherente entre los

altos fines de la recaudación tributaria del Estado y la integridad de los

ingresos de los trabajadores, proponiendo que, en tanto es un impuesto de

vigencia y liquidación anual, esta nueva formulación entre en vigencia

retroactivamente al primero de enero de este año.

Por último es dable destacar que

la agenda constitucional impone que sea el Congreso quien trate la cuestión

impositiva, ya que al Poder Ejecutivo le está vedado incluso entre las

herramientas de excepción como los Decretos de Necesidad y Urgencia.

Habida cuenta de lo expuesto,

solicitamos el tratamiento y aprobación del proyecto de ley que ha sido

puesto en consideración.

| Firmante | Distrito | Bloque |

|---|---|---|

| TRIACA, ALBERTO JORGE | CIUDAD de BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión (Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 08/09/2010 | DICTAMEN | Aprobado con modificaciones Dictamen de Mayoría y dos Dictamenes de Minoría |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 1133/2010 - DICTAMEN CONJUNTO DE LOS EXPEDIENTES 1167-D-2009, 6170-D-2009, 0449-D-2010, 1337-D-2010, 1585-D-2010, 2051-D-2010, 2053-D-2010, 3499-D-2010, 4083-D-2010, 4283-D-2010 y 5052-D-2010 | DICTAMEN DE MAYORIA: CON MODIFICACIONES; 2 DICTAMENES DE MINORIA: CON MODIFICACIONES; LA COMISION HA TENIDO A LA VISTA LOS EXPEDIENTES 2068-D-10, 4365-D-10 Y 4736-D-10; FE DE ERRATAS: DONDE DICE 1565-D-10 DEBE DECIR 1585-D-10 | 14/09/2010 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MOCION DE PREFERENCIA PARA LA PROXIMA SESION CON DICTAMEN (AFIRMATIVA) | 14/07/2010 | |

| Diputados | COMIENZA CONSIDERACION CONJUNTAMENTE PARA LOS EXPEDIENTES 1167-D-2009, 6170-D-2009, 0449-D-2010, 1337-D-2010, 1585-D-2010, 2051-D-2010, 2053-D-2010, 3499-D-2010, 4083-D-2010, 4283-D-2010 y 5052-D-2010 | 13/10/2010 | |

| Diputados | MOCION DE PREFERENCIA CON DICTAMEN (AFIRMATIVA) CONJUNTAMENTE PARA LOS EXPEDIENTES 1167-D-2009, 6170-D-2009, 0449-D-2010, 1337-D-2010, 1585-D-2010, 2051-D-2010, 2053-D-2010, 3499-D-2010, 4083-D-2010, 4283-D-2010 y 5052-D-2010 | 16/03/2011 | |

| Diputados | MANIFESTACIONES EN MINORIA CONJUNTAMENTE PARA LOS EXPEDIENTES 1167-D-2009, 6170-D-2009, 0449-D-2010, 1337-D-2010, 1585-D-2010, 2051-D-2010, 2053-D-2010, 3499-D-2010, 4083-D-2010, 4283-D-2010 y 5052-D-2010 | 04/05/2011 | |

| Diputados | MANIFESTACIONES EN MINORIA CONJUNTAMENTE PARA LOS EXPEDIENTES 1167-D-2009, 6170-D-2009, 0449-D-2010, 1337-D-2010, 1585-D-2010, 2051-D-2010, 2053-D-2010, 3499-D-2010, 4083-D-2010, 4283-D-2010 y 5052-D-2010 | 05/10/2011 |