PROYECTO DE TP

Expediente 4612-D-2013

Sumario: FIJAR EN CERO POR CIENTO (0%) EL DERECHO DE EXPORTACION APLICABLE A LAS DISTINTAS VARIEDADES DE DIVERSOS PRODUCTOS EN LAS POSICIONES ARANCELARIAS DE LA NOMENCLATURA COMUN DEL MERCOSUR -NCM-.

Fecha: 07/06/2013

Publicado en: Trámite Parlamentario N° 66

El Senado y Cámara de Diputados...

ARTICULO 1° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de carnes en las posiciones arancelarias de la Nomenclatura

Común del MERCOSUR (N.M.C.), que se indican como letra A, en el Anexo I

de la presente.

ARTÍCULO 2º - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de trigo comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indican como letra B,

en el Anexo I de la presente.

ARTÍCULO 3º - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de cereales comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra C,

en el Anexo I de la presente.

ARTICULO 4° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de productos lácteos comprendidas en las posiciones arancelarias

de la Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la

letra D, en el Anexo I de la presente

ARTICULO 5° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de verduras comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra E,

en el Anexo I de la presente

ARTICULO 6° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de frutas en las posiciones arancelarias de la Nomenclatura

Común del MERCOSUR (N.M.C.), que se indica con la letra F, en el Anexo I

de la presente

ARTICULO 7° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a yerba mate y te en

las posiciones arancelarias de la Nomenclatura Común del MERCOSUR

(N.M.C.), que se indica con la letra G, en el Anexo I de la presente

ARTICULO 8° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a la miel en las

posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.M.C.),

que se indica con la letra H, en el Anexo I de la presente.

ARTICULO 9° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a distintas

variedades de harinas en las posiciones arancelarias de la Nomenclatura

Común del MERCOSUR (N.M.C.), que se indica con la letra I, en el Anexo I

de la presente.

ARTICULO 10° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a distintas

variedades de oleaginosas en las posiciones arancelarias de la Nomenclatura

Común del MERCOSUR (N.M.C.), que se indica con la letra J, en el Anexo I

de la presente.

ARTICULO 11° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a aceites y grasa en

las posiciones arancelarias de la Nomenclatura Común del MERCOSUR

(N.M.C.), que se indica con la letra K. en el Anexo I de la presente

ARTICULO 12° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable al azúcar en las

posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.M.C.),

que se indica con la letra L, en el Anexo I de la presente.

ARTICULO 13° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a diferentes

productos de molienda húmeda y molienda seca en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.M.C.), que se

indica con la letra M, en el anexo I de la presente.

ARTICULO 14° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a distintas

variedades de vinos y mostos en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra

N.

ARTICULO 15° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las lanas y pieles

en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR

(N.M.C.), que se indica con la letra Ñ, en el Anexo I de la presente.

ARTICULO 16° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable al algodón en las

posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.M.C.),

que se indica con la letra O, en el Anexo I de la presente.

ARTICULO 17° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a los diferentes

productos forestales que figuran en la Nomenclatura Común del MERCOSUR

(N.M.C.) que se indica con la letra P, en el Anexo I de la presente.

ARTÍCULO 18º - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a las distintas

variedades de tabaco comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra Q,

en el Anexo I de la presente.

ARTÍCULO 19° - Fijase en el

CERO POR CIENTO el Derecho de Exportación aplicable a los diferentes

productos de la industria conservera y olivícola en las posiciones arancelarias

de la Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la

letra R, en el Anexo I de la presente.

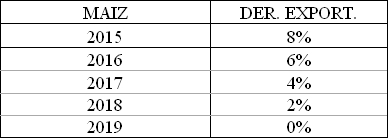

ARTÍCULO 20º - FIJESE en DIEZ

POR CIENTO (10%) el Derecho de Exportación aplicable a las distintas

variedades de maíz comprendidos en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra S,

que seguirá el siguiente cronograma de reducción:

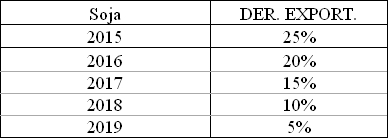

ARTÍCULO 21º - FIJESE en

TREINTA POR CIENTO (30%) el Derecho de Exportación aplicable a las

distintas variedades de soja comprendidos en las posiciones arancelarias de

la Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra

T, que seguirá el siguiente cronograma de reducción:

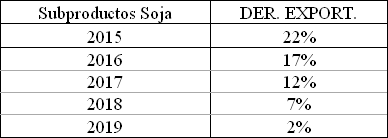

ARTÍCULO 22º - FIJESE EN

VEINTISIETE POR CIENTO (27%) el Derecho de Exportación aplicable a las

distintas variedades de subproductos de soja comprendidos en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.M.C.), que se

indica con la letra U, que seguirá el siguiente cronograma de reducción:

ARTÍCULO 23º - FIJESE en

VENTE POR CIENTO (20%) el Derecho de Exportación aplicable a las

distintas variedades de Biocombustibles comprendidos en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.M.C.), que se

indica con la letra V, que seguirá el siguiente cronograma de reducción:

ARTÍCULO 24º - la alícuota de

los derechos de exportación mencionadas en los Artículos 20° al 22° de la

presente ley se aplicará sobre el precio FOB oficial de cada una de las

mercaderías informado por la Dirección de Mercados Agroalimentarios del

MINISTERIO DE AGRICULTURA, GANADERIA Y PESCA.

ARTÍCULO 25º - Los

productores agropecuarios que sean sujetos pasivos del impuesto a las

ganancias podrán computar como pago a cuenta de dicho tributo -

incluyendo sus anticipos- el porcentaje sobre los importes brutos de venta

de su producción de soja acumulado durante el ejercicio fiscal, consignados

en las respectivas liquidaciones de venta, excluido el impuesto al valor

agregado y sin descuentos de ningún tipo, que se consigna a continuación:

Los montos consignados se

ajustarán conforme a los niveles establecidos por la SUBSECRETARIA DE LA

PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION para la

categorización de Micro, Pequeñas y Medianas Empresas del sector

agropecuario, conforme la Disposición Nº 147/2006 de fecha 23 de octubre

de 2006, o las que en adelante la modifiquen.

La posibilidad del computo

como pago a cuenta será aplicable a las personas físicas o jurídicas que

tributen impuesto a las ganancias por los beneficios que reciban de otras

entidades que revistan el carácter de productor agropecuario pero no sean

sujeto pasivos del impuesto a las ganancias.

En caso de que el monto total

del pago a cuenta, calculado conforme lo indicado en los párrafos anteriores,

generase saldo a favor del contribuyente, revestirá el carácter de libre

disponibilidad y podrá computarse contra otros impuestos nacionales

existentes o por crearse.

ARTÍCULO 26º - La

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP) reintegrará a

los productores que revistan el carácter de Micro o pequeña empresa del

sector agropecuario durante el ejercicio fiscal inmediato anterior conforme la

Disposición Nº 147/2006 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA,

COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE

ECONOMIA Y PRODUCCION de fecha 23 de octubre de 2006, o las que en

adelante la modifique, los derechos de exportación que se le hubieren

detraído por la venta de las primeras 300 toneladas de Soja y hasta un

monto máximo del 30% de los importes brutos de venta de su producción

de soja, consignado en la respectiva liquidación de venta, sin descuentos de

ningún tipo, excluido el impuesto al valor agregado.

Dicho reintegro se realizará a

través de la Clave bancaria uniforme (C.B.U) del productor en un plazo

máximo de sesenta (60) días corridos de la toma de conocimiento por parte

de la ADMINISTRACION FEDERAL DE INGRESOS BRUTOS AFIP de la

operación de venta. Se presumirá de pleno derecho que la toma de

conocimiento por parte de la AFIP será el decimo día posterior de la fecha de

venta consignada en cada liquidación.

La devolución a los productores

que se estipula en este articulo se efectivizara independientemente de la

condición de inscripto o no en el registro de operadores de granos y

legumbres secas, creado por resolución AFIP 2300 y sus modificatorias o de

cualquier registro que pudiera crearse en el futuro.

Las sumas no reintegradas en

los plazos dispuestos devengarán a favor del productor un interés igual que

la AFIP cobra a los contribuyentes que abonan sus tributos fuera de término.

La suma resultante se constituirá en saldo de libre disponibilidad que podrá

afectarse al pago de impuestos nacionales.

ARTÍCULO 27º: Sustitúyese el

artículo 754 del Código Aduanero, Ley 22.415 y modificatorias, por el

siguiente:

"Artículo 754: Los derechos de

exportación sólo podrán ser establecidos por ley del Congreso de la

Nación."

ARTÍCULO 28º: Deróganse los

artículos, 749, 755 y 756 del Código Aduanero, Ley 22.415, como asimismo

las demás Normas complementarias y Decretos o Resoluciones del Poder

Ejecutivo Nacional dictadas en virtud de las mismas.

ARTÍCULO 29º: Modifíquese el

inciso a), apartado 6, del artículo 69 de la Ley 20.628 de Impuesto a las

Ganancias, el cual quedará redactado de la siguiente manera:

Artículo 69º.- Las sociedades de

capital, por sus ganancias netas imponibles, quedan sujetas a las siguientes

tasas:

a) Al treinta y cinco por

ciento (35%):

6. Los fideicomisos constituidos

en el país conforme a las disposiciones de la Ley Nº 24.441, excepto aquellos

en los que el fiduciante posea la calidad de beneficiario. La excepción

dispuesta en el presente párrafo no será de aplicación en los casos de

fideicomisos financieros o cuando el fiduciante-beneficiario sea un sujeto

comprendido en el título V o cuando los fideicomisos tengan como objeto

una explotación agrícola

ARTICULO 30º - Derógase toda

normativa que se oponga a lo establecido en la presente ley.

ARTICULO 31°: El Poder

Ejecutivo Nacional podrá disminuir las alícuotas de los derechos de

exportación establecidas en los artículos 20 a 23 de la presente ley.

Artículo 32º.- El Poder

Ejecutivo Nacional podrá incrementar el límite máximo de toneladas de

propia producción de soja a reintegrar de acuerdo a lo estipulado en los

artículos 24° de la presente ley.

ARTÍCULO 33º - La presente ley

regirá desde el primero de enero de 2014 hasta el primero de enero de

2020.

ARTICULO 34º - Comuníquese

al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

La presente iniciativa tiene

como objetivo contribuir a brindar una solución a la problemática actual de la

disminución del área sembrada y de producción de cereales y oleaginosas,

así como fomentar el desarrollo de las economías regionales.

Recordemos que en los últimos

años, producto del impacto que tienen los derechos de exportación en el

precio que recibe el productor y de la intervención de los mercados, el área

de cultivos estratégicos como son el trigo, girasol ha disminuido

drásticamente.

La propuesta busca un equilibrio

entre los legítimos intereses del gobierno redistributivos de abastecimiento y

fiscales, y los también legítimos intereses de los productores agropecuarios,

que aspiran lógicamente a un horizonte de previsibilidad para la toma de

decisiones en torno a la actividad desarrollada y el riesgo asumido que

implica.

Aspiramos a un sistema que, en

primer lugar, ponga en funcionamiento las economías del interior; en

segundo lugar provea de certidumbre a todos los actores, y en tercer lugar;

fomente la actividad de los pequeños productores.

El malestar sectorial existe por

la falta de efectividad que tuvieron las medidas implementadas por el

gobierno so pretexto de cuidar la mesa de los argentinos, que transfirieron

recursos de los productores al resto de la cadena, y el grado de imprevisión

que significan alícuotas de retenciones, que fueron evolucionando del 23.5%

al 35% actual.

Recordemos que este es un

impuesto regresivo y que su pago siempre recae sobre el productor sin

importar los riesgos climáticos y económicos que éste asume cada vez que

apuesta a una nueva campaña, afectando más a aquellos que se encuentran

alejados de los puertos y en zonas extrapampeanas.

De este modo, este proyecto

permitirá otorgar previsibilidad a la producción agrícola y aumentar el área

sembrada de cultivos como el maíz, trigo, girasol y sorgo, así como

desalentar el monocultivo de la soja, para incentivar otros que generen

rotación para el mejoramiento de los suelos, y de esa manera evitar el

deterioro de los nutrientes del mismo, ya que exportamos soja y también

suelo.

La reducción de las alícuotas

cobra especial relevancia en el caso de las economías regionales, lo que

tendrá su inmediato correlato en el interior del país, dinamizando la actividad

económica de las diversas regiones tan vinculadas a la actividad

agropecuaria, y otorgando a nuestras provincias los medios para generar los

recursos que hoy necesitan en forma impostergable en cumplimiento del

mandato constitucional de tener una nación federal en lo productivo y en lo

tributario. No podemos dejar de desconocer el entramado social que genera

el campo en el interior del país.

Por ello proponemos derechos

de exportación cero para los cereales, oleaginosas y economías regionales,

con la única excepción del Maíz, la soja y sus subproductos. En el primer

caso se prevé un cronograma de reducción hasta su eliminación total para

dar previsibilidad a las producciones como la avicultura, los porcinos y los

bovinos de carne y de leche, donde este cultivo incide de manera importante

en sus cotos de producción. En el segundo caso atendiendo especialmente

los intereses fiscales del Estado, se prevé una reducción inicial de 5 puntos

porcentuales, seguido por un cronograma de reducción de la alícuota hasta

alcanzar el 5%.

Este mecanismo se

complementa con la posibilidad, instrumentada mediante esta ley, de imputar

un porcentaje del precio bruto de venta de la soja para el pago del impuesto

a las ganancias y/o los anticipos para aquellos productores que se

encuentren en el sistema general de la AFIP.

Al mismo tiempo el proyecto

estipula la devolución de un porcentaje del precio bruto de venta de la soja,

por el Régimen simplificado para pequeños productores, a través del

CBU.

Debe tenerse presente también

que el impacto fiscal que pueda tener este proyecto se verá más que

compensado por el aumento de la recaudación de los impuestos que

correspondan al consumo y a las rentas derivado del aumento de la

producción y los ingresos correspondientes de estos productos.

Adicionalmente, se estará beneficiando a las provincias mediante la

coparticipación de los mismos, afianzando así el espíritu federal de este

proyecto de Ley.

Cabe recordar también la

situación de muchos pequeños y medianos productores, que con el esquema

vigente de retenciones y con la intervención actual de los mercados, ven

afectada su permanencia en la actividad, máxime si se encuentran fuera de

las zonas de mayor rinde, arriendan campo o producen en zonas donde hay

pocas alternativas de sustitución de actividades. Si esta situación se

mantiene en el tiempo su consecuencia ineludible será una mayor tasa de

extinción de pequeños y medianos productores, influyendo en el entramado

social y económico del interior del país. La rentabilidad del campo no debe

medirse a partir de valores medios, ya que la variación de costos, rindes y

tamaños de producción es muy grande.

Por lo tanto, mediante la

posibilidad de aplicar un porcentaje de las ventas al pago del impuesto a las

ganancias y/o sus anticipos, se atiende también la situación de los pequeños

y medianos productores, permitiéndoles la imputación de un porcentaje

mayor de acuerdo con su facturación anual.

Finalmente, el proyecto deroga

el artículo 755 del código aduanero, que es claramente inconstitucional al

establecer de modo muy amplio que el Poder Ejecutivo podrá implantar

derechos de importación y exportación, así como suprimirlos o modificarlos.

Este artículo delega sin bases ni plazo en el Poder administrador la Potestad

Tributaria para legislar en materia aduanera y establecer derechos de

importación y exportación, de la que es titular ineludible el Congreso, en

virtud del art. 75 inc 1 de la Constitución Nacional.

En virtud de ello entendemos

que, a fin de brindar seguridad jurídica y legitimidad a los derechos

aduaneros hoy vigentes, el congreso de la nación debe ratificar su vigencia

por ley y retomar su facultad legislativa en materia de derechos

aduaneros.

Debe tenerse presente que la

cadena agroindustrial ocupa el 36% de los empleos de nuestro país y

representa el 45% del valor agregado por la producción de bienes a nivel

nacional, así como el 45% de la recaudación tributaria y el 57% de las

exportaciones de nuestro país. Por tal motivo, destacamos que el presente

proyecto debe enmarcarse dentro de un Plan Estratégico que incluya a las

industrias vinculadas al sector agropecuario, como la industria de la carne,

láctea, aceitera, molinera, metal mecánica, etc.

Esta medida debe ser

acompañada por la eliminación de las trabas actuales en la comercialización

de granos que enfrentan los productores. Argentina produce alimentos para

400 millones de personas, es decir 10 veces la población de nuestro país. Por

ello que los argentinos puedan acceder a los alimentos tiene que ver con las

políticas que debe implementar el gobierno mas asociada a la asignación

eficiente y eficaz de los recursos y no seguir desestimulando a la producción

agropecuaria, porque como se observó en estos años el efecto logrado fue

opuesto al buscado resultando en una inflación superior al 25% anual.

En definitiva, el presente

proyecto de ley pretende enmarcarse dentro de lo que debe ser una política

de estado de mediano y largo plazo para la recuperación de los diferentes

eslabones de la cadena agroindustrial de nuestro país, a fin de impulsar la

producción de alimentos y su industrialización.

Por las razones expuestas

solicitamos de nuestros pares la aprobación del presente proyecto de

ley.

Anexo 1 Posiciones

del NCM

A: Carnes

Carne vacuna

0201.10.00

0201.20.10

0201.20.20

0201.20.90

0201.30.00

0202.10.00

0202.20.10

0202.20.20

0202.20.90

0202.30.00.

0203.11.00

0203.12.00

0203.19.00

0203.21.00

0203.22.00

0203.29.00

0204.10.00

0204.21.00

0204.22.00

0204.23.00

0204.30.00

0204.41.00

0204.42.00

0204.43.00

0204.50.00

0205 00.00

0206.01.00

0206.21.00

0206.22.00

0206 22.10

0206 29.90

0206.30.00

0206 41.00

0206 49.00

0206 80.00

0206 90.00

0207.11.00

0207.12.00

0207.13.00

0207.14.00

0207.24.00

0207.25.00

0207.26.00

0207.27.00

0207.32.00

0207.33.00

0207.34.00

0207.35.00

0207.36.00

0208.10.00

0208.30.00

0208.40.00

0208.50.00

0208.90.00

0209 00.11

0209 00.19

0209 00.21

0209 00.29

0209 00.90

0210.11.00

0210.12.00

0210.19.00

0210.20.00

0210.91.00

0210.92.00

0210.93.00

0210.99.00

04.08

1602.50.00

1602.90.00

1603.00.00

B: Trigo

1001.10.10

1001.90.10

C: otros cereales

1002.00.10

1002.00.90

1003.00.10

1003.00.91

1003.00.98

1003.00.99

1004.00.10

1004.00.90

1006.10.10

1006.10.91

1006.10.92

1006.20.10

1006.20.20

1006.30.11

1006.30.19

1006.30.21

1006.30.29

1006.40.00

1007.00.90

1008.10.10

1008.10.90

1008.20.10

1008.20.90

1008.30.10

1008.30.90

1008.90.10

1008.90.90

D: Productos

Lácteos

0401.10.10

0401.20.10

0401.20.90

0401.30.10

0401.30.20

0401.30.29

0402.10.10

0401.10.90

0401.30.21

0402.10.90

0402.21.10

0402.21.20

0402.21.30

0402.29.10

0402.29.20

0402.29.30

0402.91.00

0402.99.00

0403.10.00

0403.90.00

0404.10.00

0404.90.00

0405.10.00

0405.20.00

0405.90.10

0405.90.90

0406.10.10

0406.10.90

0406.20.00

0406.30.00

0406.40.00

0406.90.10

0406.90.20

0406.90.30

0406.90.90.

1702.11.00.000T,

1702.19.00.000N

1901.90.20

1901.90.90

1901.10.10.100U

1901.10.10.190V

1901.10.10.910M

1901.10.10.990N

3501.10.01.000R

3501.90.11.000X

3501.90.19.110R

3501.90.19.190T

3501.90.19.200U

3501.90.19.900G

3501.90.20.000Z

3502.20.00.000Z

E: Hortalizas, plantas,

raíces y tubérculos alimenticios

0701.10.00

0701.90.00

0702.00.00

0703.10.11

0703.10.19

0703.10.21

0703.10.29

0703.20.10

0703.20.90

0703.90.10

0703.90.90

0708.10.00

0708.20.00

0708.90.00

0709.20.00

0709.90.11

0709.90.19

0710.10.00

0710.21.00

0710.22.00

0710.29.00

0710.30.00

0710.40.00

0710.80.00

0710.90.00

0711.20.10

0711.20.20

0711.20.90

0711.40.00

0711.51.00

0711.59.00

0711.90.00

0712.20.00

0712.31.00

0712.32.00

0712.33.00

0712.39.00

0712.90.10

0712.90.90

0713.10.10

0713.10.90

0713.20.10

0713.20.90

0713.31.10

0713.31.90

0713.32.10

0713.32.90

0713.33.11

0713.33.19

0713.33.21

0713.33.29

0713.33.91

0713.33.99

0713.39.10

0713.39.90

0713.40.10

0713.40.90

0713.50.10

0713.50.90

0713.90.10

0713.90.90

0714.10.00

0714.20.00

0714.90.00

F: Frutas

0801 11.10

0801 11.90

0801 19 00

0801 21.00

0801 22.00

0801 31.00

0801 32.00

0802.11.00

0802.12.00

0802.21.00

0802.22.00

0802.31.00

0802.32.00

0802.40.00

0802.50.00

0802.60.00

0802.90.00

0803.00.00

0804.10.10

0804.10.20

0804.20.10

0804.20.20

0804.30.00

0804.40.00

0804.50.10

0804.50.20

0804.50.30

0805.10.00

0805.20.00

0805.40.00

0805.50.00

0805.90.00

0806.10.00

0806.20.00

0808.10.00

0808.20.10

0808.20.20

0809.10.00

0809.20.00

0809.30.10

0809.30.20

0809.40.00

0810.10.00

0810.20.00

0810.90.00

0810.40.00

0810.50.00

0810.60.00

0811.10.00

0811.90.00

0811.20.00

0812.10.00

0812.90.00,

0813.10.00

0813.20.10

0813.20.20

0813.30.00

0813.40.10

0813.40.90

0813.50.00

0814.00.00

G: Yerba mate y

té

0902.10.00

0902.20.00

0902.30.00

0902.40.00,

0903.00.10

0903.00.90.

H: Miel

0409.00.00

0410.00.00

I: Harinas de sémola y

polvo u copos de hortalizas

1105.10.00

1105.20.00

1107.10.10

1107.10.20

1107.20.10

1107.20.20

J: Otras

Oleaginosas

1202.10.00

1202.20.10

1202.20.90

1204.00.10

1204.00.90

1205.10.10

1205.10.90

1205.90.10

1205.90.90

1206.00.90

1210.10.00

1210.20.10

1210.20.20

1302.13.00

K: Aceites y grasas

vegetales y animales

1508.10.00

1508.90.00

1509.10.00

1509.90.10

1509.90.90

1510.00.00

1514.11.00

1514.19.10

1514.19.90

1514.91.00

1514.99.10

1514.99.90

1512.21.00

1512.29.10

1512.29.90

1515.11.00

1515.19.00

1515.21 00

1515 2910

1515 2990

L: Azúcar y

otros

1701.11.00

1701.12.00

1701.91.00

1701.99.00

1703.10.00

1703.90.00

M: Molienda húmeda

y molienda seca

1108 0811

1108 08 12,

1702 1100

1702 1900

1702 2000

2302. 10.00

2302 30.00

3505 10 00,

N: Vinos y

mostos

2204.10.10

2204.10.90

2204.21.00

2204.29.00

2204.30.00

Ñ: Lanas y pelos

finos

5101.11.10

5101.11.90

5101.19.00

5101.21.00

5101.29.00

5101.30.00

5102.11.00

5102.19.00

5102.20.00

5103.10.00

5103.20.00

5103.30.00

5105.10.00

5105.21.00

5105.29.10

5105.29.91

5105.29.99

5105.31.00

5105.39.00

5105.40.00

5106.10.00

5106.20.00

5107.10.11

5107.10.19

5107.10.90

5107.20.00

O: Algodón

5201.00.10

5201.00.20

5201.00.90

P: Productos

forestales

4401.30.0000

Q: Tabaco y

sucedáneos

2401.10.10

2401.10.20

2401.10.30

2401.10.40

2401.10.90

2401.20.10

2401.20.20

2401.20.30

2401.20.40

2401.20.90

2401.30.00

R: Industria

Conservera y Olivícola

2008.11.00

2008.19.00

2008.20.10

2008.20.90

2008.30.00

2008.40.10

2008.40.90

2008.50.00

2008.60.10

2008.60.90

2008.70.10

2008.70.90

2008.80.00

2008.91.00

2008.92.10

2008.92.90

2008.99.00

2005.70.00

2007.10.00

2007.91.00

2007.99.10

2009.11.00

2009.19.00

2009.20.00

2009.30.00

2009.40.00

2009.50.00

2009.60.00

2009.70.00

2009.80.00

2009.90.00

S: Maíz

1005.10.00

1005.90.90

Excepto maíz pisingallo que

tributará un derecho de exportación del CINCO POR CIENTO (0%).

T: Soja

1201.00.10

1201.00.90

1208.10.00

U: Subproductos de

SOJA

1507.10.00

1507.90.11

1507.90.19

1507.90.90

1517.90.10

1517.90.90

2304.00.10

2304.00.90

V: Biocombustibles

3826.00.00

| Firmante | Distrito | Bloque |

|---|---|---|

| BURYAILE, RICARDO | FORMOSA | UCR |

| FERNANDEZ, RODOLFO ALFREDO | CORRIENTES | UCR |

| YAGÜE, LINDA CRISTINA | NEUQUEN | UCR |

| PANSA, SERGIO HORACIO | SAN LUIS | FRENTE PERONISTA |

| ALVAREZ, JORGE MARIO | SANTA FE | UCR |

| ESPINDOLA, GLADYS SUSANA | CORDOBA | UCR |

| GARNERO, ESTELA RAMONA | CORDOBA | CORDOBA FEDERAL |

| AMADEO, EDUARDO PABLO | BUENOS AIRES | FRENTE PERONISTA |

| ALBARRACIN, JORGE LUIS | MENDOZA | UCR |

| CHEMES, JORGE OMAR | ENTRE RIOS | UCR |

| CASAÑAS, JUAN FRANCISCO | TUCUMAN | UCR |

| ASPIAZU, LUCIO BERNARDO | CORRIENTES | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| ECONOMIA |