PROYECTO DE TP

Expediente 4177-D-2010

Sumario: PEDIDO DE INFORMES AL PODER EJECUTIVO SOBRE DIVERSAS CUESTIONES RELACIONADAS CON LOS TENEDORES DE TITULOS ELEGIBLES PRESENTADOS AL CANJE DEFINIDO POR EL DECRETO 563/2010.

Fecha: 11/06/2010

Publicado en: Trámite Parlamentario N° 74

La Cámara de Diputados de la Nación

RESUELVE:

Solicitar al Poder

Ejecutivo Nacional, a través del Ministerio de Economía y Finanzas Públicas y de

los funcionarios autorizados, la urgente confección de un informe detallado a

nivel de Beneficiario y de Participante Directo de los Tenedores de Títulos

Elegibles presentados al canje definido por el Decreto 563/2010 y la Resolución

del MEyFP 230/2010. El insumo para realizar ese informe está disponible para la

República Argentina en el Agente de Información designado (Georgeson S.R.L.)

a través de las cartas de transferencia recibidas por el mismo (sea en formato

papel o electrónico). El informe solicitado deberá contener, agregado por

Beneficiario, el Participante Directo o Intermediario de Títulos por el que

ingresó al canje, los datos del Beneficiario y el tipo y monto de Título Elegible

presentado. Adicionalmente, se solicita poner a disposición de esta Cámara de

manera urgente el Informe Final de Conciliación del canje comprometido en la

Carta Convenio de fojas 608 a 610 de los anexos de la Resolución 230/10 del

MEyFP.

FUNDAMENTOS

Señor presidente:

El presente proyecto de resolución

ha sido elaborado a partir del rechazo que, frente a la falta de información y las

sospechas de tráfico de influencias, hiciera la Cámara de Diputados del Decreto

1953/09. El compromiso tomado por la mayoría de los presidentes de bloque

respecto a la necesidad de investigar lo ocurrido con el canje de deuda es lo

que se materializa en el presente proyecto. Tener en claro quiénes han sido los

bonistas que han ingresado en esta operación resultará sumamente

esclarecedor para confirmar o descartar las suspicacias abiertas acerca del

papel cumplido en esta materia por el Ministerio de Economía.

El canje de deuda

soberana en curso instrumentado por la Ley nº 26547 (suspensiva de la ley

cerrojo), el Decreto nº 1953/09, el Decreto nº 563/10 y la Resolución nº

230/10 del MEyFP está, desde su génesis, teñido de inconstitucionalidad,

ilegalidad y de situaciones que podrían representar un verdadero "tráfico de

influencias" y de "utilización de información privilegiada" por parte de

bancos o particulares que acopiaron bonos a precios irrisorios sabiendo (al estar

asociados a las gestiones) a priori que las operaciones para la reapertura del

canje 2005 llegarían a buen término. Estos hechos, sumados al claro perjuicio

que Argentina sufre al realizar un canje de deuda más perjudicial que el del año

2005, hace necesaria la investigación de los actores beneficiados,

determinando quiénes son los Titulares de los bonos a canjear, en qué

período los adquirieron, a qué precio y cuál es su beneficio.

La inconstitucionalidad del canje

radica en el hecho de que pese a que el art. 75 de la Constitución establece la

responsabilidad del Congreso Nacional en el arreglo de la deuda pública, en

ningún momento el Parlamento Nacional analizó, evaluó y aprobó la oferta

financiera que a través del canje el gobierno argentino les hizo a los bonistas.

Según el PEN, el Art. 51 de la ley 26546 de Presupuesto General es suficiente

autorización para proseguir con la normalización de los servicios de deuda

pública en default en los términos del Art. 65 de la Ley de Administración

Financiera.

La ilegalidad se

observa en el hecho objetivo de que el grupo financiero que lidera la operación

es al mismo tiempo representante de los bonistas y autor de la oferta

financiera. Es decir, se diluye de manera absoluta la relación Estado-deudor

versus bonistas-acreedores, ya que el grupo financiero liderado por el banco

Barclays unifica ambos polos de la relación. Demás está decir que normalmente

los bancos coordinadores actúan en representación de la República para llegar

a los inversores y no al revés. Corresponde agregar también que los bonos a

canjear están sujetos a investigación en sede judicial (Juzgado Federal Nº 2)

por lo que la operación de canje tiende a burlar el accionar de la justicia y

a blanquear (legalizar) las acreencias de los bonistas. Como dato

adicional debe observarse también que el Banco Barclays es además socio de

una de las petroleras que explora en el mar de Malvinas.

Por último, la sospecha acerca del

tráfico de influencias aparece tras haber identificado la participación de la

Arcadia Advisors en la operación, consultora que si bien viene preparando este

canje como actor protagónico desde el año 2008 junto a los tres bancos

intervinientes, en ningún momento había sido mencionada por el Ministerio de

Economía. La sospecha se agrava cuando se sabe que Arcadia es conducida por

los doctores Emilio Ocampo y Marcelo Etchebarne y cuando se constata que

esta consultora y el último de los nombrados han participado en los canjes de

deuda provinciales de Formosa, Mendoza, San Juan y Provincia de Buenos Aires

(en todos los casos gobernadores claramente alineados con el Gobierno

Nacional). Asimismo, se puede confirmar que Diego Bossio (responsable del

ANSES y colaborador directo del Ministerio de Economía) fue asesor del

Gobernador de Mendoza Celso Jaque en la renegociación (canje) del Bono

Aconcagua y que casualmente, su hermano (Pablo Bossio) trabaja desde el año

2009 en el estudio jurídico del Dr. Marcelo Etchebarne. Para verificar el rol de

Arcadia se formalizó el proyecto de resolución 2045-D-2010 presentado el

12/04/2010 por varios diputados. La respuesta al mismo -y al impacto público

de la denuncia formulada- fue el "blanqueo" de esa consultora respecto a su

papel en el canje en el Prospecto del mismo -f. 660 de los anexos al Decreto

563/10-:

"La Invitación se produce a raíz

de que en septiembre de 2008 la Argentina recibió del Coordinador Global y

Arcadia Advisors ("Arcadia") una propuesta inicial para implementar un canje

de Títulos Elegibles anteriores a 2005. La propuesta se realizó en

representación y sobre la base de expresiones de interés de varios grandes

tenedores institucionales internacionales asesorados por Arcadia que

representaban un monto sustancial de Títulos Elegibles anteriores a 2005 ("Los

Tenedores Iniciadores"). La estructura jurídica y financiera que sustenta la

propuesta fue diseñada originalmente y analizada por Arcadia con uno de los

mayores Tenedores Iniciadores en enero de 2008. Arcadia recibió, además,

expresiones de interés de otros tenedores de Títulos Elegibles anteriores a 2005

y, en marzo de 2008, invitó al Coordinador Global a participar en la transacción

y concertó condiciones de compensación sobre la base de una relación de

exclusividad entre Arcadia y el Coordinador Global. Esa relación de exclusividad

continúa en vigor y se aplica a la propuesta revisada que el Coordinador Global

presentó a la Argentina en octubre de 2009 con respecto a títulos Elegibles

anteriores a 2005. Posteriormente, la Argentina invitó a Citigroup Global

Markets Inc. y Deutsche Bank Securities Inc. a desempeñarse como

Colocadores Coordinadores en forma conjunta con el Coordinador Global.

Arcadia es una empresa de asesoramiento financiero que brinda asesoramiento

sobre fusiones y adquisiciones, reestructuración de deuda y obtención de

capital. Arcadia tiene dos socios, Emilio Ocampo y Marcelo Etchebarne, con

antecedentes en banca de inversión y derecho societario, respectivamente. El

Sr. Ocampo tiene 20 años de experiencia en finanzas internacionales y durante

varios años fue director gerente de Salomón, Smith Barney y Morgan Stanley

en sus oficinas de Nueva York y Londres, respectivamente. Se graduó como

Licenciado en Economía en la Universidad de Buenos Aires y realizó un MBA en

la Universidad de Chicago. El Sr. Etchebarne tiene amplia experiencia en los

mercados de capitales locales e internacionales y en la reestructuración de

deuda soberana. Ha obtenido títulos de derecho en la Universidad Católica

Argentina y Harvard Law School, es miembro de la Asociación de Abogados del

Estado de Nueva York y fue asociado internacional de Simpson Thacher &

Bartlett en Nueva York. El Sr. Etchebarne también es socio del estudio jurídico

Cabanellas, Etchebarne Nelly & Dell´Oro Maini, que se desempeña como asesor

jurídico local del Coordinador Global en lo referente a la Invitación."

Y más adelante, en f. 989:

"Además, la Argentina y los

Coordinadores Colocadores reconocen que conforme a un convenio de

asignación de honorarios entre Arcadia Advisors S.A. (Arcadia) y el Coordinador

Global, el Coordinador Global asignará a Arcadia de los honorarios que el

Coordinador Global recibe del Agente de Canje (Como se define mas adelante),

neto de cualquier honorario totalizador de enlace para instrucciones

(aggregator fee) y honorario minorista, el monto de remuneración de Arcadia,

que será de un máximo de US$ 5 millones."

Esto sincera el proceso: Arcadia

"junta" varios bancos de inversión y fondos que adquirieron a precios viles los

bonos en default - y por fuera de los mercados secundarios, lo que hace más

difícil determinar esos precios- y con esa masa crítica convoca a Barclays

Capital Inc. (que ya había participado en el canje del 2005) para elevar una

propuesta de reapertura del canje. En un principio se ideó un canje colectivo

(Préstamos Garantizados, Bonos con CER y Holdouts) quedando los últimos

para una etapa ulterior. En octubre de 2009 se firma la carta de intención con

los bancos organizadores y en un trámite express, el 18 de noviembre

diputados y senadores ya habían aprobado la suspensión de la ley "cerrojo".

Y aquí aparece una

de las más graves contradicciones de esta secuencia: mientras que la Carta

Convenio firmada con los bancos y ratificada por resolución 267/09 del

10/12/2009 dice que: ..." Argentina, por la presente, contrata al Coordinador

Global y a los Bancos Colocadores para trabajar en el análisis financiero, en el

diseño y estructuración y, dentro del contexto de la legislación vigente

oportunamente en Argentina y sujeto a las autorizaciones legales que

correspondan, para implementar un canje de hasta el monto total pendiente de

pago de los títulos de deuda emitidos por Argentina, elegibles para la oferta de

canje realizada por Argentina en el año 2005 (la "Oferta de 2005") pero no

presentados para el canje (la "Deuda No Canjeada") en condiciones más

atractivas para Argentina que aquellas ofrecidas en la Oferta de

2005..." la ley 26547 de reapertura del canje se pone del lado de los

acreedores al postular en su art. 3: "Los términos y condiciones financieros que

se ofrezcan no podrán ser iguales ni mejores que los ofrecidos a los

acreedores en la reestructuración de deuda dispuesta por el Decreto Nº

1735/04".

Esta contradicción

entre lo comprometido por los bancos y confusa redacción de la ley supone una

estructura de "suma cero" entre los intereses del país y de los tenedores de

deuda. Pero esto no es así: en el trabajo del Diputado Nacional Claudio Lozano

(1) se demostró que: "pese a lo expuesto por el Ministro de Economía, e incluso

pese a que la oferta que originalmente se iba a formular fue modificada bajo la

posibilidad de ser tildada como escandalosa, aún así lo que ha sido anunciado y

pretende instrumentarse en los próximos días es, ciertamente, una oferta

más generosa que la que se hiciera en el 2005. Para ser precisos lo que

estamos sosteniendo quiere decir que la oferta del Poder Ejecutivo no solo no

fue aprobada por el Parlamento sino que incluso desvirtúa el sentido de lo que

el Parlamento aprobara en ocasión de suspender los efectos de la Ley Cerrojo."

Además de afirmar

que "...El canje de deuda reabierto en el marco de la suspensión de la "Ley

Cerrojo" y que se inicia en estos días constituye el broche de oro del marcado

vuelco a la ortodoxia del gobierno nacional iniciado hace más de dos años.

Los esfuerzos del Ministro Boudou al intentar demostrar que el canje beneficia a

la Argentina ya que de esta manera se vuelve a los mercados voluntarios de

deuda y a la vuelta de un flujo inversor son vanos al quedar en evidencia la

falsedad de esas premisas y de los ejes sobre los que descansa esta operación.

Así, la reestructuración de unos U$S 18300 millones en default implica una

ganancia extraordinaria para los bancos y particulares participantes,

demanda para los pagos futuros un fuerte esfuerzo fiscal y externo y

entra en colisión con los mismos preceptos que Economía venía

sosteniendo respecto a su política de administración de pasivos.

Respecto al

beneficio para los tenedores "...En las actuales condiciones financieras, el valor

de mercado de esta propuesta se encuentra entre U$S 50 y 51 para el tramo

mayorista y de U$S 56 para el tramo minorista. Sin embargo se minimiza el

hecho de que los fondos (que durante estos años compraron la deuda en

default a menos de U$S 30) ganen más de un 80%..." y respecto al costo para

el país "...se emite un total de U$S 10850 mill, o sea un 59,3% del monto

nocional a canjear. Sin embargo, y como vimos en el punto anterior, sólo una

caída muy elevada del producto haría que el pago "contingente" del cupón PBI

no ocurra. Por lo tanto la deuda emitida asciende a U$S 10850 + 7430= U$S

18280, un 99,9% de la deuda original. Conclusión: estamos en presencia de

una REESTRUCTURACIÓN SIN QUITA.

Así vemos como

este canje tiene efectos no neutros entre el país y los acreedores: no parece

razonable por antieconómico que alguien que ya ingresó al canje en el 2005

haga uso de la nueva opción, pero aquellos que no lo hicieron pueden

retrotraer su decisión al 2005, con la ventaja de recibir un cupón PBI con

probabilidad de cobro mucho mayor que en el 2005. O sea que Argentina

tiene una probabilidad de pagar mucho mayor que en el 2005.

Todos estos antecedentes son

recogidos también por el ex diputado Mario Cafiero (2) :

"...Aunque se intente buscar

reparo legal a estas negociaciones con la posterior sanción de la ley de

suspensión de la ley cerrojo (26.547) existe un período previo en donde

determinados fondos

especuladores usando "información privilegiada del Estado"

adquirieron -de forma previa e

inmediata y/o durante el momento de la negociación- bonos argentinos en

default. Bonos que como se dijo, su cotización era insignificante dada la

vigencia del art. 4 de ley cerrojo, que dispuso que esos bonos se debían "retirar

de cotización en todas las bolsas y mercados de valores, nacionales o

extranjeros".

En estas circunstancias esos

fondos, a la par que iban adquiriendo sigilosamente todos los bonos que

pudieron comprar, impulsaban al gobierno nacional a levantar la ley cerrojo.

Incluso, el mismo gobierno con ambiguas declaraciones públicas, a través de

sus más altos funcionarios, se encargaban de deprimir aun más la cotización de

los bonos, como las efectuadas en septiembre del 2008 a la par que los bancos

presentaban su propuesta de canje. En esa oportunidad el Jefe de Gabinete

Massa, y el ministro del Interior Randazzo hablaban de una quita superior al 75

%. Y la presidenta Fernández de Kirchner afirmó en Nueva York ante el Council

of Foreing Relations, que los bancos habían hecho "una más que inteligente

propuesta en condiciones para la República Argentina, mucho más favorables

que las condiciones del canje del 2005".

Por otra parte, esa masa crítica de

bonos que se comprometen a aportar al canje los bancos organizadores tienen

dueños conocidos: "...Según un comunicado de prensa emitido por el Ministerio

de Economía, los mismos Fondos Fintech, Fidelity y Gramercy, con que se

negociara en el canje de 2005, y con los que se mantuvieron reuniones a partir

de noviembre de 2003, serían los que ahora diseñaron la salida de Argentina

del default. Fintech se presentó como "Amicus curae" de Argentina ante el

Juzgado Federal de New York del juez Griesa, cuando tenía una posición de 700

millones de dólares, que ingresó al canje de 2005 (Amicus Brief por FinTech

Advisory Inc. a favor de Argentina en relación con el litigio Ltd. EM.). Sin

embargo parecería que Fintech olvidó ingresar algunos bonos al canje, o bien

habría comprando nuevas posiciones en base a información privilegiada.."

"...El grupo Gramercy Advisors,

está integrado por sociedades constituidas en paraísos fiscales, bajo las leyes

de las Islas Gran Cayman, con sede principal de negocios en el mismo lugar.

Según publica en su página web, se trata de un fondo especulativo con

cobertura en mercados emergentes. La expedita ganancia que obtendrá de

Argentina en esta operación, le dará un importante antecedente de prestigio en

los mercados del mundo. Jorge Cerritelli, su director y Jefe de Estrategia Global,

no es un inversor desprevenido a quien sorprendió el default de 2001. Cuenta

con más de 20 años de experiencia en mercados de valores de deuda

emergente, y tiene como antecedente estrechas vinculaciones laborales con el

Grupo Fintech. PARTNERS. Es una sociedad constituida bajo las leyes del

paraíso fiscal de Guernsey, con su oficina principal de negocios en la misma

isla..."

"...El volumen de bonos aportados

por Gramercy, cuya intervención habría sido fundamental en la negociación,

asistiendo permanentemente a funcionarios públicos que manejaron la

negociación, comenzó con un costo de compra de 29 millones de dólares al

comienzo de 2008. Se elevó a 150 millones hasta el día de anunció del canje. Y

recientemente el diario Ambito Financiero (21/04/10) informó que: "El fondo

Gramercy confirmó que entra con u$s 3.000 millones" y "es el primero que

acepta formalmente la oferta por default" El accionar de estos fondos

especulativos habría estado conectado con estudios de abogados, como el de

Hughes Hubbard & Reed y Liendo &; Castiñeyras, donde participa como socio el

ex funcionario y estrecho amigo de Domingo Cavallo, Horacio Liendo, los cuales

al convocar a los tenedores de bonos, habrían obrado como señuelo para que

los fondos especulativos pudieran identificar a los tenedores de los bonos en

default, y negociar su compra..."

Por todo lo expuesto se hace

imprescindible y urgente solicitar al PEN que, mediante el Ministerio de

Economía y los funcionarios autorizados se solicite al Agente de Canje y Agente

Fiduciario (el Bank of New York Mellon) y al Agente de Información (Georgeson

S.R.L.) el listado de tenedores de títulos de deuda presentados al canje, en

virtud de las Cartas Convenio incluidas como anexos de la Resolución 230/2010

del 29/04/10 del Ministerio de Economía y de las declaraciones, garantías y

compromisos asumidos por los Tenedores de Títulos de acuerdo al Prospecto

de Emisión.

De acuerdo a los registros del

BONY Mellon (Fiduciario), sólo llegaríamos a nivel de los Sistemas

Compensadores Principales (Caja de Valores, Clearstream Banking AG,

Clearstream Luxembourg, Euroclear, Iberclear, Monte Titoli Spa, OEKB, SIS) ya

que la casi totalidad de los Títulos son Títulos Globales, definidos como tales

en el acápite c) (3) de la Sección 2.5 del Contrato de Fideicomiso incluido en el

anexo al decreto 563/10 en folio 1322. O sea que casi todos los Títulos tienen

la forma de escritural y son "partes" de un Global cuyo Titular es el Depositario

(el Sistema Compensador). Para poder avanzar en la búsqueda de los

beneficiarios reales, debemos ir más allá.

Como reza el prospecto de

emisión, los Títulos Elegibles mantenidos en forma electrónica o escritural se

podrán ofrecer a los sistemas compensadores principales, si el tenedor tiene

una cuenta en cualquiera de los sistemas compensadores principales, o

indirectamente a través de instituciones financieras que tienen una cuenta en

cualquiera de los sistemas compensadores principales. Las instituciones que

tienen una cuenta en alguno de los sistemas compensador principales son

"participantes directos" en ese sistema. Estos participantes directos,

únicamente, pueden presentar las notificaciones de aceptación electrónicas a

alguno de los sistemas compensadores principales. Si el tenedor no es un

participante directo, el tenedor (o una institución financiera u otro intermediario

en su nombre) debe disponer que el participante directo a través del cual

mantiene sus Títulos Elegibles presente una notificación de aceptación

electrónica en su nombre a alguno de los sistemas compensadores principales.

La Argentina ha concentrado

acuerdos especiales con los sistemas compensadores principales con la finalidad

de que esos sistemas puedan presentar directamente al agente de canje

notificaciones de aceptación electrónicas en representación de los tenedores

oferentes. Estos sistemas compensadores principales podrán cumplir esa

función incluso con respecto a los Títulos Elegibles que no estén registrados a

su nombre (o a nombre de su representante depositario). La Argentina ha

designado a cada uno de estos sistemas compensadores como sistemas

compensadores principales a los efectos de la Invitación, ya sea porque los

Títulos Elegibles están registrados a nombre de dicho sistema compensador (o

un representante de su depositario) o la Argentina espera que un numero

importante de ofrecimientos sean presentados a través de dicho sistema

compensador. DTC no ha sido designado como sistema compensador principal

para la Invitación.

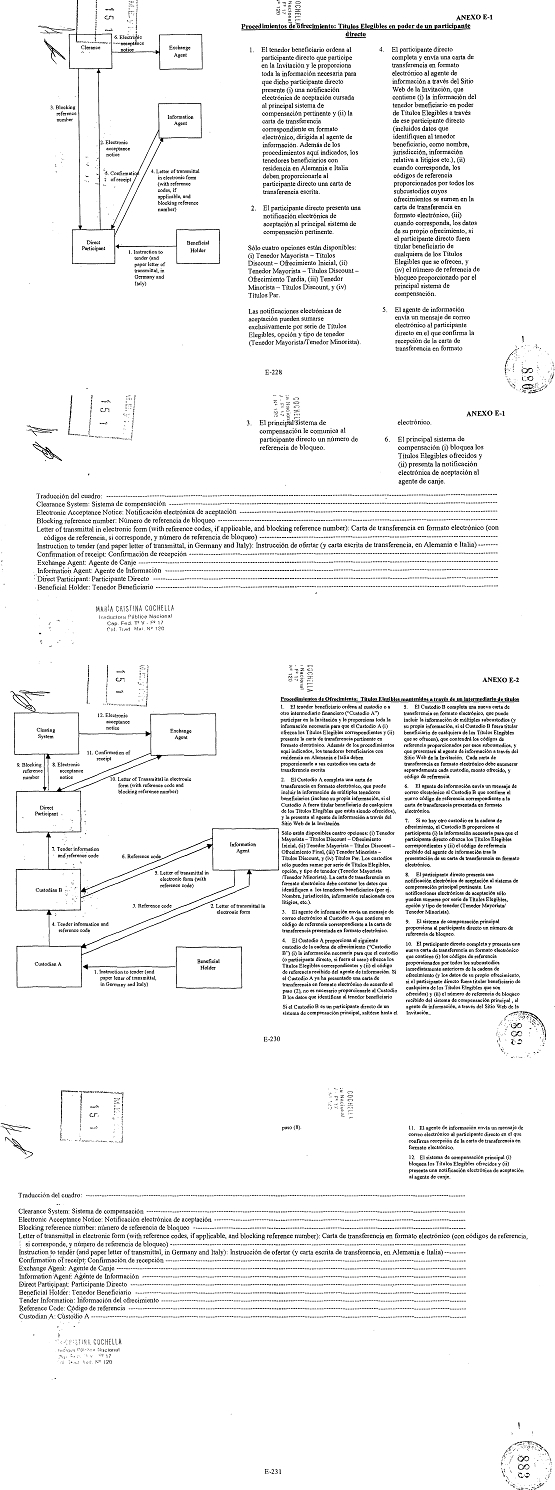

Estas explicaciones sirven de

marco para entender el procedimiento de canje que queda expuesto en los

Anexos E1 y E2 que replican los folios 880, 881 y 882 del Suplemento de

Prospecto. En el primer caso trata del Tenedor de Bonos que participa por vía

de un Banco asociado al sistema compensador -Participante Directo-. El

segundo caso, cuando el Tenedor lo hace vía un Intermediario de Títulos. Este

último caso queda comprendido en la lógica del primero.

Como vemos en el Anexo E1 la

secuencia operativa (4) para el Tenedor que canjee Títulos Elegibles en poder

de un Participante Directo, podemos concluir que: a) el Bank of New York

Mellon, en su doble carácter de Agente de Canje y Fiduciario sólo dispondría de

información agregada (5) por Título, sin datos sobre los Tenedores o

Participantes Directos, b) Georgeson S.R.L., en su carácter de Agente de

Información (6) , es el receptor de las Cartas de Transferencia que SI incluyen

toda información a nivel de Tenedor (7) . Además debe conciliar la información

de las Cartas con la recibida por el Agente de Canje. (8)

Por otra parte,

Georgeson S.R.L. tiene con la RA un convenio de confidencialidad de la

información incluida en la(s) carta(s) de transmisión con respecto a la identidad

y la información de contacto de los beneficiarios y los procedimientos

administrativos, litigiosos, arbitrales o legales de otro tipo iniciados contra la

Argentina con los Títulos Elegibles ofrecidos, y en archivar, procesar y usar los

datos contenidos en esa(s) carta(s) de transferencia exclusivamente en la

medida que sea necesario para la liquidación de la Invitación, para fines de

conciliación de litigios o para el ejercicio por la Argentina de cualquier

derecho en virtud de las declaraciones, garantías y compromisos

ofrecidos en relación con la Invitación.

Y respecto a esas declaraciones,

garantías y compromisos, como están expuestos en F.757 de los anexos del

Decreto 563/10 y en el modelo de Carta de Transferencia como anexo del

Prospecto, son asumidos al ingresar al canje "...el Tenedor, en cuanto

beneficiario, su custodio y el Participante Directo pertinente que actúa en

nombre del tenedor ha reconocido, declarado, garantizado y asumido de

manera irrevocable e incondicional...que:". Y en el punto 30, F. 761 del

mismo anexo: "...El tenedor conviene en que el agente de canje y el agente de

información archivarán, procesarán y usarán los datos incluidos en dicha

notificación de aceptación electrónica y en cualquier carta de transmisión

electrónica o en papel conexa en la medida que sea necesario para la

liquidación de la Invitación y/o el ejercicio de cualquier derecho en virtud

de las declaraciones, garantías y acuerdos otorgados con relación a la

Invitación , y el tenedor da instrucciones de manera irrevocable a su custodio,

cualquier sistema compensador pertinente u otro tenedor que actúe en su

nombre para que revele la identidad del tenedor y para que entregue

cualquier notificación de aceptación electrónica y carta de transmisión

electrónica o en papel, como se establece en los procedimientos del

ofrecimiento, a la Argentina, su asesor legal o al agente de

información.

Como conclusión, la República

Argentina tiene a su disposición la información necesaria como para determinar,

a nivel de Beneficiario y a nivel de Participante Directo -en los términos en

que los define el Prospecto de Emisión- quiénes son los Bancos, Fondos de

Inversión o particulares que se adhirieron al canje de deuda formalizado por el

Decreto 563/2010 y cuya fase mayorista venció el 12 de mayo de 2010 y la

minorista vencía -y se prorrogó dos semanas- el 7 de junio de 2010. Esos datos

permitirán corroborar si hubo o no tráfico de influencias o manejo de

información privilegiada de parte de los distintos actores, además de permitir

inferir cuando y a qué precios pudieron haber sido adquiridos los bonos ahora

canjeados así como el beneficio resultante.

Por esta razón solicito a los

señores legisladores que acompañen el presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| MARTINEZ, ERNESTO FELIX | CORDOBA | FRENTE CIVICO - CORDOBA |

| SOLANAS, FERNANDO EZEQUIEL | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| ITURRASPE, NORA GRACIELA | BUENOS AIRES | SI POR LA UNIDAD POPULAR |

| AGUAD, OSCAR RAUL | CORDOBA | UCR |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | SI POR LA UNIDAD POPULAR |

| SOLA, FELIPE CARLOS | BUENOS AIRES | PERONISMO FEDERAL |

| ALONSO, GUMERSINDO FEDERICO | CORDOBA | FRENTE CIVICO - CORDOBA |

| ALCUAZ, HORACIO ALBERTO | BUENOS AIRES | GEN |

| MAZZARELLA, SUSANA DEL VALLE | CORDOBA | FRENTE CIVICO - CORDOBA |

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| LOPEZ ARIAS, MARCELO EDUARDO | SALTA | PERONISTA |

| BONASSO, MIGUEL LUIS | CIUDAD de BUENOS AIRES | DIALOGO POR BUENOS AIRES |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| FINANZAS |

Trámite en comisión (Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 08/09/2010 | CONTINUACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MOCION DE PREFERENCIA PARA LA PROXIMA SESION CON DICTAMEN (AFIRMATIVA) | 23/06/2010 | |

| Diputados | MOCION DE EMPLAZAMIENTO A LA COMISION - ARTICULO 106 REGLAMENTO (AFIRMATIVA) | 14/07/2010 |