PROYECTO DE TP

Expediente 4118-D-2010

Sumario: MODIFICACION DEL IMPUESTO SOBRE LOS BIENES PERSONALES - LEY 23966, TEXTO ORDENADO DECRETO 281/97.

Fecha: 10/06/2010

Publicado en: Trámite Parlamentario N° 73

El Senado y Cámara de Diputados...

Actualización de parámetros

monetarios en el impuesto a los Bienes Personales

Artículo 1.- Sustitúyese el inciso i)

del Artículo 21 de la Ley Nº 23.966, del Impuesto sobre los Bienes Personales,

texto ordenado por Decreto 281/97, y sus modificaciones, por el siguiente:

i) Los bienes gravados -excepto los

comprendidos en el artículo sin número incorporado a continuación del artículo 25

de esta ley- pertenecientes a los sujetos indicados en el inciso a) del artículo 17 de

la presente, cuando su valor en conjunto, determinado de acuerdo con las normas

de esta ley, sea igual o inferior a CUATROCIENTOS MIL PESOS ($ 400.000).

Cuando el valor de dichos bienes

supere la mencionada suma, quedará sujeta al gravamen solo el exceso del valor

de los bienes gravados del sujeto pasivo del tributo.

Artículo 2.- Sustituyese el artículo

25 de la Ley Nº 23.966, del Impuesto sobre los Bienes Personales, texto

ordenado por Decreto 281/97, y sus modificaciones, por el siguiente:

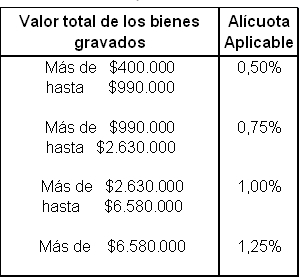

El gravamen a ingresar por los

contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto en la medida que

exceda el mínimo exento de $400.000 (pesos cuatrocientos mil), excluidas las

acciones y participaciones en el capital de cualquier tipo de sociedades regidas

por la Ley Nº19.550 (t.o. 1984 y sus modificaciones), con excepción de las

empresas y explotaciones unipersonales, de la alícuota que para cada caso se fija

a continuación:

Artículo 3.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

A través del presente proyecto es

nuestra intención realizar ciertas correcciones en algunos impuestos nacionales

que se encuentran desactualizados a partir de la crisis económica que atravesó

nuestro país en el año 2001, la posterior devaluación y el proceso inflacionario que

todavía nos afecta.

Desde el año 2006, la Argentina ha

experimentado una aceleración inflacionaria que es tapada con una grosera

intervención del INDEC. En este período de más de 3 años las estadísticas

oficiales del INDEC solo captaron una variación de precios al consumidor (IPC)

acumulada de tan solo 28,1%. La dinámica de precios en los índices de precios al

consumidor oficiales publicados por los departamentos de estadísticas de las

provincias arrojan un panorama completamente distinto a la realidad virtual

expresada por el IPC-INDEC. Un promedio de las variaciones de precios de las

10 provincias de (Jujuy, Río Negro, Neuquén, Entre Ríos, Tierra del Fuego,

Chubut, La Pampa, Misiones, San Luis y Santa Fe) acumulan una variación de

precios al consumidor de 77,4%, casi 3 veces la variación de precios publicada por

el INDEC.

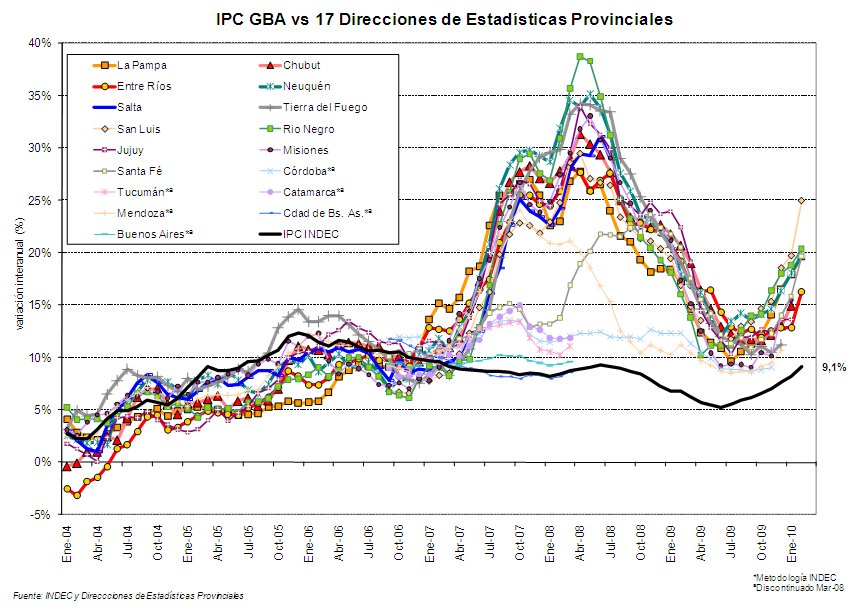

La dinámica de variación de precios al

consumidor llegó a un pico a mediados de 2008, con variaciones que superaron el

30% en varias provincias. Después de la crisis económica generada por los

conflictos internos en el año 2007 y profundizada por la crisis internacional el

proceso inflacionario mermo como resultado de la crisis. Pero en los últimos

meses el proceso de aceleración inflacionaria ha vuelto a poner en peligro el poder

adquisitivo de los salarios y de los planes sociales como puede verse en el gráfico

a continuación:

Esta realidad negada con la

intervención del INDEC lleva a una continua política de ajuste sobre los salarios,

no solo con la pérdida del poder de compra, sino con la mayor carga tributaria

como resultado de la no actualización de los mínimos no imponibles. En este caso

en particular, para el caso del impuesto a las ganancias que graba también a los

salarios (cuarta categoría).

Mientras que el gobierno continúe la

intervención del INDEC, escondiendo el problema, difícil va a ser que cumpla el

deber de contener la inflación y su impacto sobre los salarios. Pero el presente

proyecto intenta avanzar en el segundo impacto, en morigerar el ajuste fiscal

resultado de una mayor carga tributaria en los salarios como resultado de la

inflación que esconde el INDEC.

Los parámetros monetarios en el

impuesto a los bienes personales fueron actualizados por última vez en diciembre

de 2007 a través de la ley 26.317. En el período diciembre 2007-abril 2010 la

variación del índice de la construcción publicado por el INDEC ha sido del 30%

aproximadamente, esta variación hemos tenido en cuenta para actualizar los

parámetros monetarios incluidos en la presente.

El problema central radica en que los

parámetros monetarios de distintos tributos nacionales, como ser: impuesto a las

ganancias, impuesto sobre los bienes personales, impuesto sobre la ganancia

mínima presunta, impuesto al valor agregado; continúan con los mismos valores

desde la década pasada. Esta falta de adecuación de los valores produce que en

algunas situaciones los contribuyentes tengan que soportar una carga fiscal

excesiva.

Como señala el Dr.

Villegas (1) la potestad tributaria es la facultad que tiene el estado de crear,

modificar, o suprimir unilateralmente los tributos. A su vez existen límites a esta

potestad tributaria: el principio de legalidad como límite formal, el principio de

capacidad contributiva como límite material. El principio de capacidad contributiva

ha sido adoptado por numerosos países en sus textos constitucionales. Se

encuentran expresamente consagrados en las constituciones de España, Italia,

Gracia, Albania, Venezuela, Ecuador, Turquía, Santo Domingo, Jordania, Bulgaria,

Marruecos, Somalía, entre otras. Otros países contienen este principio en forma

implícita como ser Chile, Portugal, Túnez, Liechtenstein, y varios similares.

En el caso de Argentina nuestra

constitución no hace una mención explícita, pero a partir de la interpretación de

varias clausulas se puede observar una inclusión implícita de este principio. El Dr.

Villegas menciona la "igualdad fiscal" surgida de la fórmula "la igualdad es la base

del impuesto y de las cargas públicas" (art.16 in fine). Por otro lado el artículo 4

habla de contribuciones que equitativa y proporcionalmente a la población,

imponga el Congreso. También el artículo 75 inciso 2 le otorga al Congreso la

facultad excepcional de imponer contribuciones directas y proporcionalmente en

todo el territorio de la nación. Villegas sostiene que las nociones de "igualdad",

"equidad" y "proporcionalidad" permiten pensar lo siguiente: la igualdad a la que se

refiere la constitución como base del impuesto es la contribución de todos los

habitantes según su aptitud patrimonial de prestación. El concepto se

complementa con el de proporcionalidad, que no se refiere al número de

habitantes sino a la riqueza gravada. A su vez, estos conceptos se refuerzan

axiológicamente con el de equidad, que se opone a la arbitrariedad y que se

entiende cumplido cuando la imposición es justa y razonable. Así se puede

observa que el espíritu de la Constitución es que cada persona contribuya a la

cobertura de los gastos estatales en "equitativa proporción" a su aptitud

económica de pago público, es decir, a su capacidad contributiva.

Es interesante también analizar el

principio de neutralidad. Para Dino Jarach (2) la neutralidad del impuesto significa

que éste debe dejar inalteradas todas las condiciones del mercado o no provocar

distorsiones de la oferta, de la demanda y de los precios, no solo en las

transacciones de bienes gravados, sino de todos los bienes y servicios. Desde el

punto de vista histórico este principio ha sido la bandera de las finanzas liberales.

Actualmente este principio, sostiene Jarach, sigue vigente con alguna corrección.

No se postula más que el impuesto no debe provocar distorsiones en los

mecanismos del mercado sino que el impuesto no debe provocar en el mercado

otras modificaciones que las intencionales en relación con los fines de la política

fiscal para los cuales ha sido elegido. Es decir, que la neutralidad se logra

haciendo mínima la carga excedente.

Respecto a la carga excedente existen

diversas opiniones e interpretaciones. Para Makon (3) excedente de gravamen es

lo que un contribuyente paga por encima de su tributación efectiva en pérdida de

bienestar; es decir la pérdida en bienestar superior al monto recaudado por

impuestos.

Winfrey (4) define a la carga excedente

como la diferencia entre la carga que es necesaria imponer y la que realmente se

impone.

Quizá, como expresa Macon, la mejor

definición de lo que sería el principio de neutralidad es la que ofrece Musgrave, la

cual reproduce textualmente: "Otro criterio para evaluar la calidad de la estructura

tributaria, se relaciona con los efectos del sistema impositivo sobre la eficiencia en

la utilización de los recursos. La regla general consiste en que los impuestos

deberían diseñarse de manera tal que no interfieran con los costos relativos de los

factores ni con los precios relativos. Tales interferencias crean ineficiencia en la

utilización de los recursos y por lo tanto deberían evitarse. No obstante es

menester modificar la aplicación de esta regla en dos aspectos. Por una parte,

debe tomarse en cuenta la equidad en la distribución de la carga del impuesto. Por

la otra, la regla de la neutralidad supone que en ausencia de los impuestos, todos

los precios relativos y los costos relativos de los factores se fijen a niveles

compatibles con la eficiencia. En la medida que ello no sea el caso, pueden

utilizarse impuestos correctivos para mejorar la situación. Sujeto a salvedades y a

pesar de las mismas, continúa siendo importante evitar los efectos innecesarios y

distorsionantes sobre los precios y costos relativos".

Por otro lado, es importante mencionar

el principio de equidad. Para Jaúregui-Cortigiani (5) , Se puede hablar de dos

nociones de equidad:

a) Equidad Horizontal, que implica que

las personas que se encuentran en igual situación han de pagar igual monto de

impuestos; es decir tratamiento igual para quienes se encuentren en igualdad de

situaciones.

b) Equidad Vertical, que implica el trato

de las personas que se encuentran en diferentes condiciones, es decir cómo se

tratan los desiguales.

Como se puede observar en este breve

análisis de algunos principios de la tributación es una facultad y un deber del

Congreso Nacional procurar por un sistema tributario que respete la capacidad

contributiva de los ciudadanos. En el caso concreto de este proyecto tenemos

como objetivo actualizar aquellos parámetros monetarios desactualizados en

diferentes tributos nacionales.

Para el caso del impuesto a los Bienes

Personales proponemos una actualización de los valores establecidos como

mínimo no imponible. Además se vuelve al esquema anterior de "mínimo exento"

modificado por la Ley 26.317 sancionada en el año 2007. Actualmente los

contribuyentes cuyos bienes sujetos al gravamen no superan $305.000 no tributan

el impuesto, mientras que aquellos cuyos bienes gravados superan $305.000

quedan gravados en su totalidad tributando en este caso $1.525,00.

Por lo expuesto anteriormente es que

pedimos la aprobación de este proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| REYES, MARIA FERNANDA | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| TERADA, ALICIA | CHACO | COALICION CIVICA |

| IGLESIAS, FERNANDO ADOLFO | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| MORAN, JUAN CARLOS | BUENOS AIRES | COALICION CIVICA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |