PROYECTO DE TP

Expediente 3921-D-2009

Sumario: TRIBUTO A LA RENTA FINANCIERA: ELIMINACION DE EXENCIONES DEL IMPUESTO A LAS GANANCIAS Y DEL IMPUESTO A LOS BIENES PERSONALES; DEROGACION DE LOS INCISOS H), K), N) y W) DEL ARTICULO 20 DE LA LEY 20628, TEXTO ORDENADO POR DECRETO 649/97 Y SUS MODIFICATORIAS; Y DE LOS INCISOS G) y H) DEL ARTICULO 21 DE LA LEY 23966, TEXTO ORDENADO POR DECRETO 281/97 Y SUS MODIFICATORIAS.

Fecha: 19/08/2009

Publicado en: Trámite Parlamentario N° 96

El Senado y Cámara de Diputados...

TRIBUTO A LA RENTA

FINANCIERA

ELIMINACIÓN DE

EXENCIONES DEL IMPUESTO A LAS GANANCIAS Y DEL IMPUESTO A

LOS BIENES PERSONALES.

Artículo 1º: Deróganse los incisos h),

k), n) y w) del Artículo 20 de la Ley de Impuesto a las Ganancias Nº 20.628,

texto ordenado por Decreto 649/97 y sus modificatorias.

Artículo 2º: Deróganse los incisos g) y

h) del Artículo 21 de la Ley de Impuesto a los Bienes Personales Nº

23.966, Título XI, texto ordenado por Decreto 281/97 y sus

modificatorias.

Artículo 3º: Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

Las Leyes Nº 20.628 de Impuesto a las

Ganancias y Nº 23.966 de Impuesto a los Bienes Personales tienen por objetivo gravar

las ganancias y los patrimonios, sin embargo exceptúan a aquellas originadas en rentas,

intereses o beneficios por una amplia gama de actividades de índole financiera.

Con el presente proyecto de ley

proponemos la eliminación de aquellas exenciones que implican un tratamiento

favorable para la renta financiera por sobre el trabajo productivo; sabiendo que un

tratamiento más igualitario también implicará dotar al Estado de recursos genuinos y la

iniciación de un esquema de redistribución de los ingresos.

Luego de haber atravesado un

período de más de 6 años de crecimiento económico sostenido a una tasa anual

promedio del 8,5% (las famosas "tasas chinas") y un crecimiento económico acumulado

del 65,1% del PBI, la realidad nos interpela por el mantenimiento en el tiempo de la

problemática de una pobreza estructural y de una tendencia, a través de los años, a la

concentración progresiva del ingreso en unas pocas manos.

Es necesario cambiar el patrón

distributivo de una sociedad en la cual por lo menos uno/a de cada cuatro

argentinos/as es pobre, y uno/a de cada diez es indigente, y por lo tanto sufren

totales privaciones para el ejercicio efectivo de sus derechos.

En este marco es que nuestro país

debe enfrentar una doble problemática:

I. La pobreza extrema convertida en

un fenómeno de características estructurales frente al cual como sociedad no hemos

encontrado la solución; una problemática que se hace cada día más profunda (1) .

II. Complementariamente, encontramos

su correlato en un modelo económico y social que no logra revertir la herencia de

creciente desigualdad, sino que tiende a profundizarla.

Es por ello que consideramos

indispensable comenzar un nuevo camino tendiente a cambiar el patrón distributivo.

Como sostiene Bernardo Kliksberg, "uno de los errores más importantes en la estrategia

para encarar estos temas es plantear que (...) hay pobreza y hay desigualdad cuando, en

realidad, hay pobreza porque hay desigualdad" (2) .

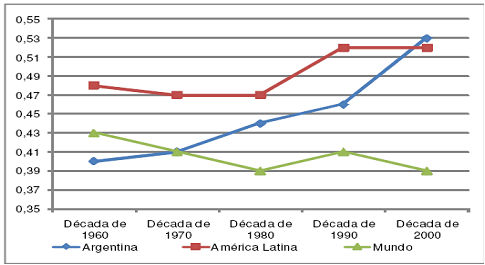

El problema distributivo

Coeficiente de Gini de la

distribución del ingreso para

Argentina, América Latina y el

Mundo para las respectivas décadas.

A partir del gráfico que nos propone el

especialista en el estudio de las relaciones entre distribución del ingreso y sistemas

tributarios, Juan Carlos Gómez Sabaini, por un lado podemos ver cómo el problema

distributivo de América Latina es de larga data. Complementariamente, se puede

visualizar claramente cómo nuestro país, a pesar de haber comenzado los 60s con una

situación distributiva relativamente favorable, a partir de dicho momento ha comenzado

un camino directo y a velocidades cada vez mayores, hacia niveles de desigualdad

distributiva inclusive mayores a la media de la región más desigual del planeta, América

Latina.

"Argentina es el reiterado ejemplo del

desastre capitalista en su fase neoliberal. Luego de haber sido durante la mayor parte del

siglo pasado el país más igualitario de la región, pasó a ser uno de los más desiguales"

(3) .

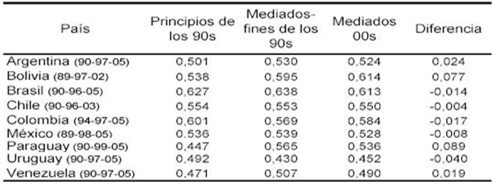

En este sentido resulta esclarecedor

poder visualizar el impacto distributivo en América Latina de la década de los ´90s, es

decir, la consolidación del neoliberalismo en nuestra región.

Para ello podemos recurrir al trabajo

de Gómez Sabaini, "Tributación y sus efectos sobre la distribución del ingreso en

América Latina". Allí se puede apreciar como en casi todos los casos, los niveles

distributivos a mediados de los ´90s mostraban una marcada y creciente desigualdad,

mientras que, tras los cambios en determinadas políticas económicas y sociales llevados

a cabo a partir del cambio de milenio, dichos cambios están comenzando a lograr

pequeños avances redistributivos con respecto a los ´90s, a excepción de Bolivia,

Paraguay, Venezuela y la Argentina.

Evolución de Coeficientes de Gini.

1990-2005. Países

seleccionados.

*Entre paréntesis se encuentran los años respectivos a

cada una de las columnas.

En este sentido queda claro que una

de las principales metas del sistema tributario debe ser contribuir al logro de una

distribución del ingreso más equitativa. "Es deseable que la desigualdad existente antes

del pago de impuestos disminuya luego de contribuir al pago de las obligaciones

tributarias" (4) .

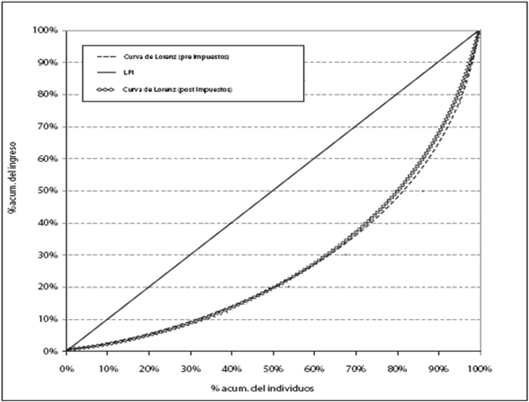

Distribución del ingreso pre y post

impuestos

En la práctica se observa que ello no

ocurre, dado que el régimen tributario argentino es caracterizable como neutral a

levemente regresivo, pero en ninguno de los casos como progresivo. A partir de ello, las

mejoras en la equidad distributiva provienen exclusivamente del gasto público (y

principalmente el social).

La necesidad de un Pacto Federal

Fiscal acorde

La cuestión fiscal federal se

convierte en un importantísimo punto de intersección entre las políticas económicas y

las políticas sociales. De esta manera, "es necesario ocuparse de cómo los impuestos se

distribuyen entre las clases sociales y, al mismo tiempo, de la forma en que los recursos

públicos se destinan a las diferentes áreas sociales" (5) .

La necesidad de avanzar hacia

políticas sociales activas y de corte universal para enfrentar el problema distributivo y la

creciente pobreza, conlleva dos desafíos: un mejor aprovechamiento de los recursos

públicos y una nueva agenda tributaria que convierta la política tributaria en un

instrumento progresivo, dada la necesidad de un nuevo "pacto federal fiscal" que

refuerce la tributación directa.

Es por ello que resulta indispensable

saldar una de las grandes deudas de nuestro esquema tributario para con la equidad, y es

la eliminación de las exenciones existentes dentro del Impuesto a las Ganancias y del

Impuesto a los Bienes Personales, a la renta financiera -legado ellas de la concepción

neoliberal de la economía- propiciando un esquema que promueva las actividades

productivas por sobre las actividades financieras.

"A fin de no repetir errores del

pasado, es indispensable que los derechos económicos, sociales y culturales sean

compatibles con el nivel de desarrollo alcanzado y con el "pacto fiscal" que prevalece

en cada sociedad, evitando que se traduzcan en expectativas insatisfechas o en

desequilibrios macroeconómicos que afecten, por otras vías, a los sectores sociales que

se busca proteger. De esta manera la equidad debe relacionarse con el establecimiento

de metas que la sociedad sea efectivamente capaz de alcanzar, de acuerdo con su nivel

de desarrollo. En países en donde, casi como regla, las tasas de tributación son

inferiores a las que corresponden a su nivel de desarrollo, es evidente que el "pacto

fiscal" necesario para construir un nuevo pacto social pasa ineludiblemente por una

elevación de la carga tributaria, sobre todo a los sectores de mayores ingresos, que

permita ampliar significativamente la función redistributiva del Estado y ampliar la

oferta de bienes públicos y de "bienes de valor social" (meritorios), incluidos muy

especialmente aquellos que contribuyen al desarrollo del capital humano" (6) .

Regímenes tributarios y

distribución del ingreso

Ahora bien, esta característica no

deseable de nuestro régimen tributario, no es una cuestión inherente a todos los

esquemas tributarios. Para ello nos podemos remitir al trabajo de Jorge Gaggero, "La

progresividad tributaria. Su origen, apogeo y extravío. (Y los desafíos del presente)".

Allí encontramos que por ej. Brasil logra un leve mejoría (pero mejoría al fin) en la

distribución del ingreso exclusivamente a partir de su sistema tributario. Si bien dicha

mejora no es muy importante (un 0,3%), pensemos en el caso Argentino donde la

política de gasto público deberá en primer término revertir el impacto regresivo del

régimen tributario (un 3,5%), y recién a partir de allí el gasto público tendrá un efecto

neto positivo sobre la distribución secundaria del ingreso (7) .

Efectos distributivos de la política

fiscal (países seleccionados)

En definitiva, a raíz de los errores de

diseño propios de nuestro régimen tributario, parte del gasto público que debería

destinarse a mejorar la distribución del ingreso en realidad intenta reparar los daños que

origina un régimen tributario regresivo, y por lo tanto, una estructura de financiamiento

básicamente regresiva.

La conformación de un régimen

tributario regresivo se debe principalmente a la conjunción de dos características:

1) una mayor importancia de los

impuestos al consumo y una menor preponderancia de los impuestos a los ingresos

(Proporción impuestos al ingreso frente a impuestos al consumo de 0,5 en Argentina y

de 1,1 en los países de la Unión Europea);

2) no tanto por una débil presión

tributaria sobre las empresas (3,3% del PBI en los países de la Unión Europea y 3,43%

en Argentina), sino por una menor presión tributaria sobre las personas físicas (10,1%

en los países de la Unión Europea y 1,56% en Argentina).

Ante este diagnóstico, coincidimos

con Gómez Sabaini en que primeramente "se debe acotar y reducir el nivel de gastos

tributarios actualmente existente, ya que estos resultan ser costosos, afectan la equidad

horizontal y crean nuevas distorsiones" (8) .

Según el Proyecto de Ley de

Presupuesto para 2009, "el monto de Gastos Tributarios estimado para el año 2009

alcanza a $ 23.812,8 millones, que equivale a 2,14% del PIB y al 7,3% de la

recaudación de impuestos nacionales y contribuciones de la seguridad social proyectada

para ese año. De ellos, $ 19.059,4 millones corresponden a tratamientos especiales

establecidos en las leyes de los respectivos impuestos y $ 4.753,4 millones a beneficios

otorgados en los diversos regímenes de promoción económica" (9) .

Esto representa un incremento en

$3.969 millones de Gasto tributario con respecto al estimado para 2008. Dicho

incremento se explica principalmente por el incremento del Gasto tributario en "normas

de los impuestos", el cual se incrementaría en $3.496 millones (casi el 88% del

incremento).

Es por ello que, a partir de las

modificaciones propuestas, pretendemos modificar las "normas de los impuestos", de

manera que la presión tributaria del principal impuesto sobre los ingresos se

incrementará un 0,34% del PBI, recayendo exclusivamente sobre las Personas físicas y

no sobre las Personas jurídicas.

Un poco de historia

Remontándonos hacia los orígenes y

el desarrollo histórico de nuestro régimen tributario encontraremos que "de un Estado

mínimo a comienzo del siglo XX se pasó a un modelo corporativista entre 1930 y 1976,

para retomar con el gobierno militar algunas políticas del modelo liberal, profundizadas

luego con las reformas aplicadas en los noventa. Estas diferentes relaciones del Estado

con el mercado y la sociedad civil se vislumbran también a través de las características

del sistema tributario. Así, de un Estado casi sin intervenciones, financiado con

Impuestos al Comercio exterior, se pasó a un sistema con mayor presión tributaria e

imposición sobre las rentas, que luego dio paso a una priorización de la eficiencia y

neutralidad del sistema a través del aumento de los impuestos indirectos" (10) .

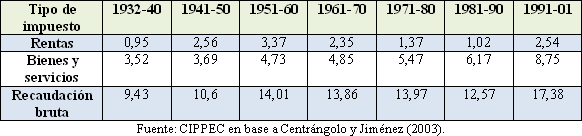

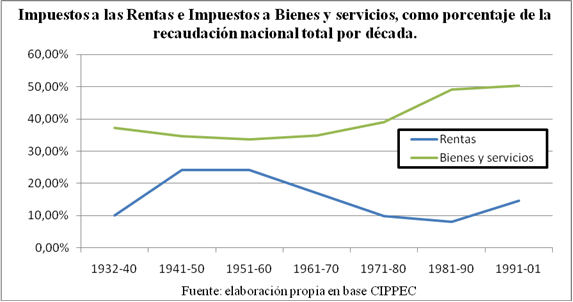

Impuestos a las rentas e

Impuestos a Bienes y servicios

como porcentaje del PBI por

década. 1932-2001.

Fuente: CIPPEC en base a Centrángolo y Jiménez

(2003).

Es así como los Impuestos a las

Rentas en las décadas de 1951-60 representaban alrededor de un 3,37% del PBI y un

24,05% de los ingresos, para representar en la década 1991-01 un 2,54% del PBI y un

14,61% de los ingresos públicos. Su contrapartida, los Impuestos sobre los Bienes y

servicios representaron 4,73% del PBI y un 33,76% de la recaudación para la década

1951-60; y un 8,75% del PBI y el 50,35% de los ingresos tributarios para la década

1991-01.

Como bien muestra el trabajo del

CIPPEC, "las reformas aplicadas durante el gobierno militar y los años noventa tuvieron

como eje la disminución de los impuestos considerados "distorsivos" y la aplicación de

tributos considerados más neutrales, en detrimento de la utilización del sistema

impositivo para mejorar la distribución del ingreso" (11) .

"Al final de este proceso de

deterioro, la estructura tributaria resultó muy regresiva debido a que se caracterizaba por

el predominio de los impuestos indirectos. Principalmente el de un IVA de altísima

alícuota (...) y sin excepciones para los pobres (en alimentos básicos y vestimenta,

como es usual en los países avanzados)"..."en contraste, un débil impuesto a las

ganancias (...) en gran medida a las empresas, con un impacto muy limitado sobre las

personas (sin incidencia significativa sobre los más ricos; una cuestión que se ha

agravado durante los últimos años)" (12) .

Allí empezamos a encontrar parte de

las profundas raíces regresivas que con el presente proyecto pretendemos remover.

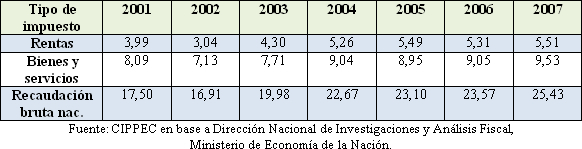

Complementariamente debemos

observar la evolución reciente de dichos tributos a partir de 2001. Siguiendo el trabajo

del CIPPEC podemos ver cómo si bien la tendencia a la regresividad en el tiempo de

nuestro régimen tributario ha sido moderada, aún su sesgo pro-concentración del

ingreso no se ha revertido.

Impuestos a las rentas e

Impuestos a Bienes y servicios

como porcentaje del PBI por año.

2001-2007.

Fuente: CIPPEC en base a Dirección Nacional de

Investigaciones y Análisis Fiscal,

Ministerio de Economía de la Nación.

Esto es así, porque nuestra

estructura tributaria descansa básicamente en el Impuesto al Valor Agregado (I.V.A.),

Impuesto a los créditos y débitos bancarios (Impuesto al cheque) e Impuestos al

comercio exterior (Derechos de exportación y Aranceles de importación) (13) , mientras

que reduce a los impuestos directos y progresivos como el Impuesto a las Ganancias y

el Impuesto a los Bienes personales a un segundo plano (14) .

En cuanto a la imposición sobre las

rentas ingresos, el Impuesto a las Ganancias alcanzó alrededor de un 20% de la

recaudación en 2007. En lo que hace a la composición del gravamen, sólo 30% proviene

de las personas físicas, mientras que 70% lo aportan las empresas. "Esta proporción (...)

contrasta de gran manera con la que se registra en los países desarrollados, en donde la

mayor parte de la recaudación de este impuesto proviene de las personas y no de las

sociedades" (15) .

En este sentido, resulta evidente que

algunos de los elementos que deben ser analizados son; el grado de imposición global,

la importancia de cada tributo y su grado de progresividad o regresividad, el nivel de

gasto público a financiar, las alternativas existentes, y en cuanto al diseño y la

evaluación propia de cada tributo (y por lo tanto del diseño del sistema en su conjunto)

tres criterios centrales:

- Grado de eficiencia económica: es

decir en qué grado y en qué dirección cada impuesto, y el sistema como un todo, influye

en los incentivos incidiendo en el comportamiento de consumidores/as, productores/as o

trabajadores/as.

- Grado de eficiencia recaudatoria:

hace referencia a la capacidad para hacer cumplir las reglas fiscales y los costos que ello

implica.

- Problemática de la equidad o justicia

distributiva: se centra en el análisis de los impactos diferenciales que implican los

distintos impuestos en los distintos sectores, grupos sociales.

En lo que se refiere a la equidad, el

análisis se complejiza dado que debe tenerse presente, tanto la equidad horizontal

(igual tratamiento a personas con igual capacidad contributiva) como la equidad

vertical (aquéllas personas que tienen una mayor capacidad contributiva efectivamente

deberían pagar proporcionalmente más).

Como ejemplo de una fuerte

inequidad horizontal de nuestro régimen tributario encontramos que en el Impuesto a las

Ganancias, justamente en el tributo que pretende ser más progresivo, parte de la renta no

se encuentra dentro de la base imponible (la renta vinculada con las ganancias de capital

e intereses) afectando esta situación a la equidad horizontal. "Así, dos individuos con

iguales ingresos pero originados en distintas fuentes (uno en el trabajo y el otro en la

renta del capital) tributan distinto" (16) .

Dentro de una visión más sistémica,

Jorge Gaggero y Federico Grasso sostienen que existen cuatro núcleos claves de

problemas tributarios estructurales de larga data (17) :

- La insuficiente capacidad

recaudadora, especialmente teniendo en cuenta el agravamiento de problemáticas

estructurales como la pobreza, la informalidad laboral y la concentración del

ingreso.

- La debilidad de la administración

tributaria frente a problemáticas como la evasión, la elusión y la informalidad. "Esta

circunstancia ha limitado severamente el financiamiento fiscal, altera la competencia

entre las empresas (las que no evaden se ven muy perjudicadas) y torna aún más

regresivo al sistema (ya que son los sectores que gozan de más altas rentas los que

tienen mayor posibilidad de eludir el cumplimiento tributario sin castigo)" (18) .

- El desequilibrio estructural en la

composición del sistema tributario entre tributos progresivos y regresivos, y su

correspondiente extrema injusticia del sistema tributario argentino.

- El problema de federalismo fiscal

derivado de la asimétrica centralización de los recursos en el nivel nacional y

descentralización de los gastos en los niveles provinciales y locales.

Con la presente propuesta se logra

atacar en parte, tres de los cuatro problemas que plantean Gaggero y Grasso dado

que:

1. Se incrementaría la cantidad de

recursos recaudados por Impuesto a las Ganancias e Impuesto a los Bienes Personales

en aproximadamente $4.066 millones, es decir un 1,55% más de ingresos tributarios. (19)

2. En términos de Federalismo Fiscal y

capacidad de acción de las Provincias, la C.A.B.A., los Municipios y las Comunas; estas

reformas implicarían una Coparticipación efectiva de alrededor de $1.858 millones, es

decir un incremento de un 3,31%.

También dotará al Tesoro Nacional de

alrededor de $ 887,75 millones, a los A.T.N. de $ 98,575 millones, al S.I.P.A.

$1.123,75 millones y a la A.F.I.P. de $73,625 millones (20) .

3. Se incrementaría el peso de los

impuestos progresivos por excelencia de nuestro régimen tributario, Impuesto a las

Ganancias y a los Bienes personales, en un 6,29% y un 5,1%, respectivamente,

incrementándose la presión del Impuesto a las Ganancias sobre las personas físicas de

un 0,34% del PBI, y la presión tributaria sobre el patrimonio en un 0,016% del PBI.

Conceptos finales

Como bien afirma

Javier Lindenboim, "la desocupación y la pobreza expresan las dificultades de la

población para participar tanto en la creación como en la apropiación de la riqueza (...).

Estas dificultades y contradicciones en relación con el mercado de trabajo y con la

distribución del ingreso no derivan de calamidades naturales ni de cuestiones

tecnológicas, digamos, autónomas. En realidad son consecuencia de la manera en que

una sociedad se organiza e interactúa en el terreno económico, incluyendo en ello -de

modo privilegiado pero no excluyente- lo que genéricamente puede denominarse

política económica" (21) .

En este sentido creemos que nos es

menor la pregunta acerca de ¿cómo pensamos financiar las políticas públicas para

enfrentar la pobreza y la concentración del ingreso?, dado que enfrentar esta doble

problemática que relaciona pobreza y distribución del ingreso, no sólo es necesario

mejorar la asignación social de recursos, sino también repensar el origen de dichos

recursos y su impacto sobre la pobreza y la distribución del ingreso.

Resulta evidente a partir de la

información recogida y de la comparación con los sistemas tributarios de otros países,

que de no mediar una reforma de nuestro régimen tributario que permita una mayor y

mejor (más equitativa) recaudación impositiva, las políticas sociales primero deberán

corregir el problema asignativo que genera el régimen tributario para luego avanzar en

una mejora real de la distribución del ingreso.

En este sentido, el presente proyecto

también pretende dotar al Estado en todos sus niveles de mayor capacidad de acción,

que permita llevar adelante una redistribución de ingresos principalmente desde los

primeros deciles del ingreso hacia los últimos deciles del ingreso.

Desde el socialismo venimos

sosteniendo la necesidad de enfrentar la pobreza y mejorar la distribución del ingreso.

Para ello hemos presentado una serie de propuestas legislativas entre ellas el Ingreso

Universal para la Niñez y la Adolescencia y el Impuesto a las grandes herencias,

legados y donaciones.

Es en este marco que se inscribe el

presente proyecto de eliminación de las exenciones del Impuesto a las Ganancias y del

Impuesto a los Bienes Personales.

Por las razones expuestas

precedentemente, solicitamos la aprobación del presente Proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| AUGSBURGER, SILVIA | SANTA FE | PARTIDO SOCIALISTA |

| BARRIOS, MIGUEL ANGEL | SANTA FE | PARTIDO SOCIALISTA |

| FEIN, MONICA HAYDE | SANTA FE | PARTIDO SOCIALISTA |

| CORTINA, ROY | CIUDAD de BUENOS AIRES | PARTIDO SOCIALISTA |

| VIALE, LISANDRO ALFREDO | ENTRE RIOS | PARTIDO SOCIALISTA |

| ZANCADA, PABLO V. | SANTA FE | PARTIDO SOCIALISTA |

| GEREZ, ELDA RAMONA | SANTA FE | PARTIDO SOCIALISTA |

| SESMA, LAURA JUDITH | CORDOBA | PARTIDO SOCIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |