PROYECTO DE TP

Expediente 3844-D-2010

Sumario: REGIMEN DE DERECHO DE EXPORTACION EN PRODUCTOS AGROPECUARIOS, AGROINDUSTRIALES Y DE MAQUINARIA AGRICOLA.

Fecha: 03/06/2010

Publicado en: Trámite Parlamentario N° 68

El Senado y Cámara de Diputados...

Establecimiento y

eliminación de derechos de exportación a productos

agropecuarios, agroindustriales y de maquinaria agrícola.

ARTICULO 1º.- Quedan

establecidos, de conformidad con lo dispuesto por los Artículos 4, 9, 17, 52 y

75, inciso 1º, de la Constitución Nacional, los derechos de exportación de

productos agropecuarios y agroindustriales según lo regulado por la presente

ley.

ARTICULO 2º.- Derecho de

exportación a la soja, habas de soja, aceites de soja, harina de soja,

"pellets" y demás subproductos de soja. Se pagarán derechos de

exportación por un 25 % (veinticinco por ciento) por las exportaciones de las

distintas variedades de soja, aceites de soja, harina de soja, "pellets" y demás

subproductos de soja, comprendidas en la posición arancelaria de la

Nomenclatura Común del MERCOSUR (N.C.M), 1201.00, 1201.00.00.000Q,

1201.00.90., 1208.10.00.000J , 15.07 , 1507.00.00., 1507.90.10, 1507.10.00,

1507.90.90, 1517.90.10.1, 1517.90.10.100J, 1517.90.90.2 , 2302.50.00.100A

, 2304.00.00.000L , 2304.00.10 y 2304.00.90. 2308.00.00.100Q, 3504.00.20.000C.

ARTICULO 3º.- Derecho de

exportación al trigo. No se aplicarán derechos de exportación a las distintas

variedades de trigo, aceite de trigo y subproductos comprendidas en las

posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M)

10.01, 1001.00.00.000C, 1001.10, 1001.10.90, 1001.90.90. 1001.90.90.1,

2302.30, 2302.30.10, 2302.30.90 y 2302.40.00

ARTICULO 4º.- Derecho de

exportación al maíz. No se aplicarán derechos de exportación a las distintas

variedades de maíz, aceite de maíz y subproductos comprendidas en las

posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M)

10.05, 1102.20.00, 1005.90.10, 1005.90.90. , 2302.10.00.,

y 5.41.20.00.000F.

ARTICULO 5º.- Derecho de

exportación al girasol. No se aplicarán derechos de exportación a las distintas

variedades de girasol, aceite de girasol y subproductos comprendidas en las

posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M)

12.06, 1206.00.90, 15.12 , 1512.00.00.000Z, 1512.1 , 1512.11.10, y

1512.19.10.

ARTICULO 6º.- Derecho de

exportación al sorgo. No se aplicarán derechos de exportación a las distintas

variedades de sorgo y sus subproductos comprendidas en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M) 1007.00,

1007.00.10 y 1007.0.90. y 2306.30.10

ARTICULO 7º.- Derecho de

exportación a la carne bovina. No se aplicarán derechos de exportación a las

distintas variedades de carne bovina, productos procesados o congelados de

carne bovina y subproductos comprendidas en las posiciones arancelarias de

la Nomenclatura Común del MERCOSUR (N.C.M) 02.01, 0201.10.00,

0201.20.10, 0201.20.20, 0201.20.90, 0201.30.00, 02.02, 0202.10.00,

0202.20.10, 0202.20.20, 0202.20.90 y 0202.30.00.

ARTICULO 8º.- Derecho de

exportación a las carnes porcinas frescas o congeladas, carne ovina o

caprina fresca o congelada, carnes de especie caballar, despojos

comestibles de especies bovinas, porcinas ovinas caprina caballar, carne

de aves y las demás carnes. No se aplicarán derechos de exportación a las

carnes porcinas frescas o congelada, carne ovina o caprina fresca o congelada,

carnes de especie caballar, despojos comestibles de especies bovinas,

porcinas ovinas caprina caballar, carne de aves y las demás carnes

comprendidas en las posiciones arancelarias de la Nomenclatura Común del

MERCOSUR (N.C.M) 0203.11.00, 0203.12.00, 0203.19.00, 0203.21.00,

0203.22.00, 0203.29.00, 0204.4, 0204.10.00, 0204.2, 0204.21.00, 0204.22.00,

0204.23.00, 0204.30.00, 0204.41.00, 0204.42.00, 0204.43.00, 0204.50.00,

0205 00.00, 0206.01.00, 0206.21.00, 0206.22.00, 0206 22.10, 0206 29.90,

0206. 30.00, 0206 41.00, 0206 49.00 0206 80.00, 0206 90.00, 0207.11.00,

0207.12.00, 0207.13.00, 0207.14.00, 0207.24.00, 0207.25.00, 0207.26.00,

0207.27.00, 0207.32.00, 0207.33.00, 0207.34.00, 0207.35.00, 0207.36.00,

0208.10.00, 02.08, 0208.30.00, 0208.40.00, 0208.50.00 y 0208.90.00.

ARTICULO 9º.- Derecho de

exportación a tocinos, grasas, carnes saladas, secas o ahumadas. No se

aplicarán derechos de exportación a las tocinos y grasas de aves y cerdos, y

carnes saladas o secas y ahumadas comprendidas en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M) 0209 00.11

0209 00.19, 0209 00.21, 0209 00.29 0209 00.90, 0210.11.00, 0210.12.00,

0210.19.00, 0210.20.00, 0210.91.00, 0210.92.00, 0210.93.00 y 0210.99.00. y

2301.10.10

ARTICULO 10º.- Derecho de

exportación a productos lácteos, leche, crema, manteca, quesos, yogurt,

sueros de mantecas leche y natas, lactosuero, lactosa, leche modificada,

postres, caseínas y caseinatos, lactolbúmina y demás productos lácteos.

No se aplicarán derechos de exportación a las distintas variedades de

productos lácteos, leche, crema, manteca, quesos, yogurt, sueros de

mantecas leche y natas lactosuero, lactosa, leche modificada, postres,

caseínas y caseinatos, lactolbúmina y demás productos lácteos comprendidas

en las posiciones arancelarias de la Nomenclatura Común del MERCOSUOR

(N.C.M) (N.C.M) 04.01, 0401.10.10, 0401.20.10, 0401.20.90, 0401.30.10,

0401.30.20, 0401.30.2 Nata, 0401.30.29, 04.02, 0402.10.10, 0402.10.90,

0402.21.10, 0402.21.20, 0402.21.30, 0402.29.10, 0402.29.20, 0402.29.30,

0402.91.00, 0402.99.00, 04.03, 0403.10.00, 0403.90.00, 04.04, 0404.10.00,

0404.90.00, 04.05, 0405.10.00, 0405.20.00, 0405.90.10, 0405.90.90,

0406.10.10, 0406.10.90, 0406.20.00, 0406.30.00, 0406.40.00, 0406.90.10,

0406.90.20, 0406.90.30, 0406.90.90, 1702.11.00,000T, 1702.19.00,000N,

1901.90.20, 1901.90.90. 1901.10.10.100U, 1901.10.10.190V,

1901.10.10.910M, 1901.10.10.990N, 3501.10.01.000R, 3501.90.11.000X,

3501.90.19.110R, 3501.90.19.190T, 3501.90.19.200U, 3501.90.19.900G ,

3501.90.20.000Z y 3502.20.00.000Z.

ARTICULO 11º.- Derecho de

exportación a las frutas (bananas, dátiles, higos, ananá, palta, mangos,

cítricos, naranjas, mandarinas, limones y limas, pomelos, uvas frescas de

mesa o uvas secas pasas, manzanas, peras y membrillos frescos, kiwis,

damascos, cerezas, duraznos y ciruelas, frutillas, frambuesas,

zarzamoras, moras y arándanos, frutas en agua o vapor con o sin cocer

congeladas , mezcla de frutas, cortezas de agrios) No se aplicarán

derechos de exportación a las distintas variedades de frutas comprendidas en

las posiciones arancelarias de la Nomenclatura Común del MERCOSUOR

(N.C.M) 0803.00.00 , 0804.10.10, 0804.10.20, 0804.20.10, 0804.20.20,

0804.30.00, 0804.40.00, 0804.50.10, 0804.50.20, 0804.50.30, 0805.10.00,

0805.20.00, 0805.30.00, 0805.40.00, 0805.90.00, 0806.10.00, 0806.20.00,

0808.10.00, 0808.20.10, 0808.20.20, 0809.10.00, 0809.20.00, 0809.30.10,

0809.40.00, 0810.10.00, 0810.20.00, 0810.30.00, 0810.90.00, 0810.40.00,

0810.50.00, 0810.60.00, 0811.10.00, 0811.90.00, 0811.20.00 , 0812.10.00,

0812.20.00, 0812.90.00, 0813.10.00, 0813.20.10, 0813.20.20, 0813.30.00,

0813.40.10 y 0813.40.90, 0813.50.00 y 0814.00.00.

ARTICULO 12º.- Derecho de

exportación a las frutas secas (coco, nueces de brasil y nueces de cajú,

nueces, almendras, avellanas, castañas, pistachos, nueces de pecan). No

se aplicarán derechos de exportación a las distintas variedades de frutas secas

comprendidas en las posiciones arancelarias de la Nomenclatura Común del

MERCOSUR (N.C.M) 0801 11.10, 0801 11.90, 0801 19 00, 0801 21.00, 0801

22.00, 0801 31.00, 0801 32.00, 0802.11.00, 0802.12.00, 0802.21.00,

0802.22.00, 0802.31.00, 0802.32.00, 0802.40.00, 0802.50.00, 0802.60.00 y

0802.90.00.

ARTICULO 13º.- Derecho de

exportación al té y la yerba mate. No se aplicarán derechos de exportación a

las distintas variedades de té y yerba mate comprendidas en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUOR (N.C.M) 09.02,

0902.10.00, 0902.20.00, 0902.30.00, 0902.40.00, 09.03, 0903.00.10 y

0903.00.90.

ARTICULO 14º.- Derecho a la

miel. No se aplicarán derechos de exportación a las distintas variedades de

miel comprendidas en las posiciones arancelarias de la Nomenclatura Común

del MERCOSUR (N.C.M) 0409.00.00 y 0410.00.00.

ARTICULO 15º.- Derecho de

exportación a las hortalizas, plantas, raíces y tubérculos alimenticios

(papa, tomate, cebolla, ajos, hortalizas de vaina, espárragos, hortalizas

cocidas, congeladas, en conserva o en vaina seca, harinas de sémola y

polvo u copos de hortalizas y otras variedades de hortalizas). No se

aplicarán derechos de exportación a las distintas variedades de hortalizas,

plantas, raíces y tubérculos alimenticios comprendidas en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M) 0701.10.00,

0701.90.00, 0702.00.00, 0703.10.11, 0703.10.19, 0703.10.21, 0703.10.29,

0703.20.10, 0703.20.90, 0703.90.10, 0703.90.90, 0708.10.00, 0708.20.00,

0708.90.00, 0709.20.00, 0709.90.11, 0709.90.19, 0710.10.00, 0710.21.00,

0710.22.00, 0710.29.00, 0710.30.00, 0710.40.00, 0710.80.00, 0710.90.00,

0711.20.10, 0711.20.20, 0711.20.90, 0711.40.00, 0711.51.00, 0711.59.00,

0711.90.00, 0712.20.00, 0712.31.00, 0712.32.00, 0712.33.00, 0712.39.00,

0712.90.10, 0712.90.90, 0713.10.10, 0713.10.90, 0713.20.10, 0713.20.90,

0713.31.10, 0713.31.90, 0713.32.10, 0713.32.90, 0713.33.11, 0713.33.19,

0713.33.21, 0713.33.29, 0713.33.91, 0713.33.99, 0713.39.10, 0713.39.90,

0713.40.10, 0713.40.90, 0713.50.10, 0713.50.90, 0713.90.10, 0713.90.90,

0714.10.00, 0714.20.00, 0714.90.00, 1105.10.00, 1105.20.00, 1107.10.10,

1107.10.20, 1107.20.10 y 1107.20.20

ARTICULO 16º.- Derecho de

exportación al centeno, cebada, avena, arroz, alforfón, mijo, alpiste y los

demás cereales. No se aplicarán derechos de exportación a las distintas

variedades de centeno, cebada, avena, arroz, alforfón, mijo, alpiste y los demás

cereales, comprendidas en las posiciones arancelarias de la Nomenclatura

Común del MERCOSUR (N.C.M) 1002.00.10, 1002.00.90, 1003.00.10,

1003.00.91, 1003.00.98, 1003.00.99, 1004.00.10, 1004.00.90, 1006.10.10,

1006.10.91, 1006.10.92, 1006.20.10, 1006.20.20, 1006.30.11, 1006.30.19,

1006.30.21, 1006.30.29, 1006.40.00, 1008.10.10, 1008.10.90, 1008.20.10,

1008.20.90, 1008.30.10, 1008.30.90, 1008.90.10 y 1008.90.90

ARTICULO 17º.- Derecho de

exportación a otras oleaginosas (maní, lino, colza, lúpulo) No se aplicarán

derechos de exportación a las distintas variedades oleaginosas comprendidas

en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR

(N.C.M) 1202.10.00, 1202.20.10, 1202.20.90, 1204.00.10, 1204.00.90,

1205.10.10, 1205.10.90, 1205.90.10, 1205.90.90, 1210.10.00, 1210.20.10,

1210.20.20 y 1302.13.00.

ARTICULO 18º.- Derecho de

exportación a los aceites y grasas vegetales y animales (aceite de maní,

aceite de oliva, aceite de colza, aceites de algodón, aceite de lino, aceite

de maíz). No se aplicarán derechos de exportación a las distintas variedades

de aceites y grasas vegetales y animales (aceite de maní, aceite de oliva,

aceite de colza, aceites de algodón, aceite de lino, aceite de maíz)

comprendidas en las posiciones arancelarias de la Nomenclatura Común del

MERCOSUR (N.C.M) 1508.10.00, 1508.90.00, 1509.10.00, 1509.90.10,

1509.90.90, 1510.00.00, 1514.11.00, 1514.19.10, 1514.19.90, 1514.91.00,

1514.99.10, 1514.99.90, 1512.21.00, 1512.29.10, 1512.29.90, 1515.11.00,

1515.19.00, 1515.21 00, 1515 2910, y 1515 2990.

ARTICULO 19º.- Derecho de

exportación a vinos y mostos. No se aplicarán derechos de exportación a las

distintas variedades de vinos y mostos comprendidas en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M) 2204.10.10,

2204.10.90, 2204.21.00, 2204.29.00 y 2204.30.00.

ARTICULO 20º.- Derecho de

exportación al tabaco y sucedáneos. No se aplicarán derechos de

exportación a las distintas variedades de tabaco y sucedáneos comprendidas

en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR

(N.C.M) 2401.10.10, 2401.10.20, 2401.10.30, 2401.10.40, 2401.10.90,

2401.20.10, 2401.20.20, 2401.20.30, 2401.20.40, 2401.20.90 y 2401.30.00.

ARTICULO 21º.- Derecho de

exportación a los azúcares (azúcar, melaza y alcohol etílico). No se

aplicarán derechos de exportación a las distintas variedades de azucares

comprendidas en las posiciones arancelarias de la Nomenclatura Común del

MERCOSUR (N.C.M) 1701.11.00, 1701.12.00, 1701.91.00, 1701.99.00,

1703.10.00, 1703.90.00, 2207.10.00, 2207.20.10, y 2207.22.20

ARTICULO 22º.- Derecho de

exportación a las lanas y pelos finos. No se aplicarán derechos de

exportación a las distintas variedades de lanas y pelos finos comprendidas en

las posiciones arancelarias de la Nomenclatura Común del MERCOSUR

(N.C.M) 5101.11.10, 5101.11.90, 5101.19.00, 5101.21.00, 5101.29.00,

5101.30.00, 5102.11.00, 5102.19.00, 5102.20.00, 5103.10.00, 5103.20.00,

5103.30.00, 5105.10.00, 5105.21.00, 5105.29.10, 5105.29.91, 5105.29.99,

5105.31.00, 5105.39.00, 5105.40.00, 5106.10.00, 5106.20.00, 5107.10.11,

5107.10.19, 5107.10.90, y 5107.20.00

ARTICULO 23º.- Derecho de

exportación al algodón. No se aplicarán derechos de exportación a las

distintas variedades de algodón comprendidas en las posiciones arancelarias

de la Nomenclatura Común del MERCOSUR (N.C.M) 5201.00.10, 5201.00.20 y

5201.00.90.

ARTICULO 24º.- Derecho de

exportación a la molienda seca y húmeda. No se aplicarán derechos de

exportación a las distintas variedades de molienda seca y húmeda (almidones

y fécula de trigo y maíz, jarabes, fructosa, glucosa, maltodextrina, almidones y

féculas modificados) comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.C.M) 2302. 10.00, 2302 30.00, 1108

0811, 1108 08 12, 1702 1100, 1702 1900, 1702 2000 y 3505 10 00.

ARTICULO 25º.- Derecho de

exportación a los huevos de ave. No se aplicarán derechos de exportación a

las distintas variedades de huevos de ave comprendidas en las posiciones

arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M) 04.08

,0408.00.00.000Z , y 0408.1.

ARTICULO 26º.- Derecho de

exportación a la maquinaria agrícola (manufacturas de caucho

vulcanizado sin endurecer, aparatos y dispositivos, aunque se calienten

eléctricamente para el tratamiento de materias mediante operaciones que

impliquen un cambio de temperatura, secadores para productos

agrícolas, desnatadoras , descremadoras, aparatos mecánicos de

proyectar, dispersar o pulverizar materias liquidas o en polvo; aparatos e

instrumentos de pesar, las demás máquinas y aparatos de elevación,

carga, descarga o manipulación, trasvasadores móviles para cereales,

máquinas, aparatos y artefactos agrícolas, hortícolas o silvícolas, para la

preparación o el trabajo del suelo o para el cultivo, sembradoras-

abonadoras , máquinas, aparatos y artefactos de cosechar o trillar,

máquinas de ordeñar y máquinas y aparatos para la industria lechera, las

demás máquinas y aparatos para la agricultura, horticultura, silvicultura,

avicultura o apicultura, incluidos los germinadores con dispositivos

mecánicos o térmicos incorporados y las incubadoras y criadoras

avícolas). No se aplicarán derechos de exportación a las distintas variedades

de maquinaria agrícola comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.C.M) 4016, 4016.99.90, 8412 ,

8412.80.00, 8418 , 84.15 , 8418.69.20 8419, 8419.31.00 , 8421 , 8421.11.10 ,

8421.11, 8423 , 8423.30.11, 8423.30.19, 8423.82.00, 8424,

8424.81.11,8424.81.19, 8424.81.21, 8424.81.29, 8424.81.90 , 8424.90.10 ,

8428 , 8428.20.10 , 8428.20.90 , 8432, . 8432.10.00 ,8432.21.00, 8432.29.00 ,

8432.30.10 , 8432.30.90 , 8432.40.00, 8432.80.00, 8433 8433.11.00 ,

8433.19.00 , 8433.20.10 , 8433.20.90 , 8433.30.00, 8433.40.00, 8433.51.00 ,

8433.52.00 , 8433.53.00 , 8433.59., 8433.59.19, 8433.59.90 , 8433.60.10,

8433.60.21, 8433.60., 8433.90.10, 8433.90.90, 8434, 8434.10.00, 8434.20.10

8434.20.90 , 8434.90.00 , 8435 , 8435.10.00 ,8435.90.00, 8436, 8436.10.00,

8436.21.00, 8436.29.00, 8436.80.00 ,8436.91.00, 8436.99, 8437, 8437.10.00

, 8437.80.90, 8437.90.00 , 8479 , 8479.89.40, 8479.89., 8701 , 8701.30.00 ,

8701.90.90, 8716 , 8716.20.00.

Se derogan todos los reintegros

vigentes y se prohíbe la entrega de reintegros a las exportaciones para los

exportadores de los productos de maquinaria agrícola contemplados en el

primer párrafo del presente artículo.

ARTICULO 26º.- Queda

derogada toda norma que explícita o implícitamente se oponga a lo dispuesto

por la presente ley.

ARTICULO 27º.- Comuníquese

al Poder Ejecutivo de la Nación.

FUNDAMENTOS

Señor presidente:

El presente Proyecto de Ley tiene

por objeto establecer los derechos de exportación de los diferentes productos

agropecuarios y agroindustriales que comercializa nuestro país.

Hemos dividido los fundamentos

del presente proyecto entres capítulos: uno legal, dónde explicamos y

fundamentamos el andamiaje jurídico que proponemos para la regulación de los

derechos exportación; otro económico, en el que detallamos, en particular, los

motivos por los cuáles se fija cada alícuota para cada uno de los productos a los

que se refieren los artículos 2º al 25º, y un tercer y último capítulo referido a

la evaluación del impacto fiscal de las medidas propuestas.

1. CAPÍTULO

LEGAL

1.1. La facultad del

Congreso de establecer los derechos de importación y

exportación

La facultad de

establecer derechos de exportación ha sido concedida al Congreso de la Nación

por la Constitución Nacional en sus artículos 4, 9, 17, y 75, inciso 1º. Este

último, en particular, establece las atribuciones del Congreso de la Nación,

fijando la competencia exclusiva del mismo para "...Legislar en materia

aduanera. Establecer los derechos de importación y exportación, los cuales, así

como las avaluaciones sobre las que recaigan, serán uniformes en toda la

Nación..."(inc. 1°). Dicha norma constitucional no hace más que consagrar el

llamado principio de legalidad tributaria esencial e insoslayable en la aplicación

de cualquier tributo, como es el caso de los derechos de importación y

exportación. Asimismo, debe ser esta Cámara de Diputados la iniciadora de

proyectos referidos a materia impositiva, tal como dispone el artículo 52 de la

Carta Magna.

En efecto, el artículo 4º citado

dispone, en su parte pertinente, que el Gobierno Federal provee a los gastos de

la Nación con los fondos del Tesoro Nacional formado del producto de derechos

de importación y exportación, mientras que el artículo 9º, señala que en las

aduanas nacionales regirán las tarifas que sancione este Congreso.

Coherentemente, el artículo 17 de

la Constitución, que protege el derecho a la propiedad, dispone que sólo el

Congreso impone las contribuciones que se expresan en el artículo 4º, lo cual

coincide con las atribuciones fijadas en el artículo 75 inciso 1º, al disponer que

le corresponde al Congreso legislar en materia aduanera, estableciendo los

derechos de importación y exportación en forma uniforme en toda la Nación.

Los derechos de exportación son

tributos cuyo producto es destinado a sufragar el gasto público del Estado

Nacional. Además, y junto con los derechos de importación, son una

herramienta de política económica para fijar políticas de apertura de la

economía, o de protección de la producción e industria nacionales y para

regular la oferta interna de bienes y servicios y el nivel de precios.

Así, los derechos de exportación

atienden las necesidades del bienestar general de dos modos distintos: primero,

ellos son en sí mismos elementos regulatorios de la economía; y segundo, ellos

generan ingresos a las arcas del Estado para el cumplimiento de sus fines.

Con respecto a la atribución del

Estado Nacional de fijar derechos de exportación, María Angélica Gelli ha dicho:

"Las contribuciones al Tesoro Nacional pueden hacerse efectivas mediante

impuestos o cargas públicas establecidos por el Estado Federal obligando a

quienes resulten contribuyentes, conforme a las normas dictadas en ejercicio de

los poderes conferidos por la Constitución.

En ejercicio de esas atribuciones,

el Poder Legislativo tiene un amplio margen discrecional para elegir el tipo de

impuestos, los objetos y actividades imponibles y aún las alícuotas respectivas

respetando, desde luego, el sistema de distribución de competencias tributarias

entre la Nación y las provincias." Agregó además: "... la Corte Suprema ha

reconocido que los tributos, además de su propósito esencial de alegar fondos

al Tesoro público, son valiosos instrumentos de regulación de la economía,

complemento necesario del principio constitucional que prevé atender el

bienestar general." (Constitución de la Nación Argentina, Comentada y

Concordada, Editorial La Ley, 3ra edición, 3ra reimpresión, año 2008, págs. 37

y 38).

Como es sabido, en materia

tributaria el principio de legalidad o de reserva es absoluto. Esto significa que

no admite excepción alguna, y alcanza tanto la creación de impuestos, tasas o

contribuciones, como la modificación de los elementos esenciales que lo

componen: hecho imponible, alícuota, base de cálculo, sujetos alcanzados y

exentos. El principio implica que la competencia del Congreso es exclusiva y

que no puede ser ejercida por ninguno de los otros poderes, ni siquiera en

situaciones de emergencia (1) .

En este sentido, la Corte Suprema

de Justicia de la Nación ha explicado la extensión del principio de legalidad en

materia tributaria en reiteradas oportunidades. La Corte ha sostenido: "Que

resulta necesario recordar que el principio de legalidad...abarca tanto a la

creación de impuestos, tasas o contribuciones como a las modificaciones de

los elementos esenciales que componen el tributo, es decir el hecho imponible,

la alícuota, los sujetos alcanzados y las exenciones... De ahí, pues, que en

esta materia, la competencia del Poder Legislativo es exclusiva (Fallos:

321:366, in re "Luisa Spak de Kupchik y otro c/ Banco Central de la República

Argentina y otro"; Fallos: 316:2329; 318:1154 y 323:3770)." (2)

En tal razón, se hallan en juego los

artículos 4, 9, 17, 52, 75 inc. 1 y 2, y 99 inc. 3 de la Constitución Nacional, por

lo que deviene saludable para el sistema republicano que sea este Congreso

Nacional el que discuta sobre la necesidad de establecer retenciones a las

exportaciones y, en su caso, cuales deben ser los valores o límites que deben

regir.

.

2. CAPÍTULO

ECONÓMICO

Este proyecto de ley propone fijar

algunos lineamientos para la diagramación y puesta en marcha de

determinadas políticas públicas de largo plazo, horizonte productivo que

pretendemos para nuestro país con desarrollo industrial y agropecuario, con un

claro perfil exportador, sostenido en una amplia red de PYMES y que tenga

como guía en todas sus actividades productivas la agregación de valor y la

utilización de trabajo altamente capacitado. En cuanto al sector agropecuario,

nuestro objetivo es potenciar la competitividad existente en el complejo

agroindustrial y aumentar los niveles de encadenamiento, agregación de valor y

transformación de materias primas en productos industriales y exportación de

servicios y tecnología agropecuarias de alta calidad. Para lograr estos

objetivos, y en función del contexto estructural internacional y la realidad de

nuestro país, que a continuación explicaremos, creemos que es imperioso

comenzar a regular a través del Congreso de la Nación elementos y

normas de políticas públicas de largo plazo, y en ese marco y con ese

espíritu es que debe entenderse este proyecto de establecimiento de derechos

exportación.

Por otra parte, vale hacer una

salvedad. Los derechos sobre las exportaciones son, esencialmente, un

impuesto transitorio y de emergencia. Son asimismo un impuesto

distorsivo, que desalienta la producción, y que al aplicarse sobre las

ventas brutas no tiene en cuenta los márgenes reales de ganancia y

rentabilidad de cada productor. Creemos importante dejar sentado esto ya

que, más allá que esta norma esté regulando justamente dichos derechos,

pensamos que en un esquema tributario de largo plazo debe contemplarse la

eliminación definitiva de dichos derechos, y avanzar en la mejora y

ampliación de otros impuestos, como el caso del Impuesto a las

Ganancias, que son mucho más justos y progresivos.

Nos parece importante, más allá del

contenido normativo del presente proyecto, dejar sentada nuestra visión y

postura de largo plazo en lo que hace al esquema impositivo del país y

nuestra voluntad que el mismo sea replanteado y reformulado. Nuestro

sistema tributario actualmente se encuentra configurado de manera claramente

deficiente, pues hay una falta de adecuación con varios principios

constitucionales, por lo cual, las reformas que se planteen deberían tener en

cuenta los mismos a fin de tratar de lograr dotar a la normativa fiscal de mayor

igualdad - entendida como mecanismo para corregir las desigualdades

existentes en la distribución de la riqueza.

La reforma debe propiciar un

cambio estructural del mecanismo de obtención de ingresos, lo cual puede

lograrse acentuando la progresividad de los impuestos existentes, que el

sistema se base especialmente en impuestos progresivos a la renta y al

patrimonio no productivo. Y debe lograrse que se dejen de lado tributos

claramente distorsivos, como las retenciones a las exportaciones o el I.V.A.

aplicado a los productos básicos de la canasta familiar, propiciando su

reemplazo por otra clase de recursos tributarios, como por ejemplo a la renta

financiera, o a las grandes herencias. Es que, en definitiva, lo que se necesita,

es lograr que prime la seguridad jurídica y el criterio de razonabilidad en

el sistema tributario argentino, a fin de asegurar una verdadera política de

distribución de ingresos.

2.1. Los niveles de las

alícuotas de los derechos de importación y exportación

En primer lugar, cualquier alícuota

que se proponga a los derechos de importación y exportación debe ser acorde

con la Constitución Nacional y, por lo tanto, no confiscatoria. En entendimiento

de ello es que creemos que en ningún caso un derecho de exportación podría

superar un umbral que se ubica entre el 33 y el 35%. En efecto, respecto del

carácter confiscatorio de la medida, vale la pena recordar que nuestro Máximo

Tribunal tiene dicho desde antaño, que los tributos son confiscatorios cuando

absorben una parte sustancial de la propiedad o de la renta. Así ha declarado

la confiscatoriedad y, por ende la inconstitucionalidad de un impuesto, cuando

excede del 33% del valor de los bienes ("Fallos" 190-159; y Villegas, "Curso de

Finanzas, Derecho Financiero y Tributario", 1993, p. 207).

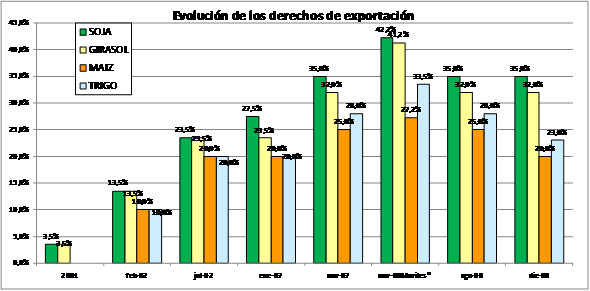

Para ilustrar la situación de los

últimos tiempos, puede observarse en el gráfico siguiente la evolución de las

alícuotas de derechos de exportación de los productos agrícolas.

Evolución de los derechos de

exportación de productos agropecuarios

En cuanto al aporte tributario de la

Cadena Agroindustrial al Fisco Nacional, señalamos que, según estimaciones

que abarcan su aporte tanto directo como indirecto, representó el 38,4% del

total de los recursos del sector público argentino en 1997 y 44% en 2005,

y que el mismo pasó de 45.200 millones de pesos en 1997 a 59.200

millones de pesos en el 2005 (valores constantes de 2005) con un

incremento del 29%." . (3)

2.2. Previsibilidad

La seguridad jurídica y la

previsibilidad de las reglas de juego de un mercado facilitan la transparencia, la

libre concurrencia, la ausencia de beneficios sectoriales inadecuados y el

abuso de posiciones de mercado. La estabilidad de las leyes y previsibilidad en

las reglas de juego de la competencia económica, y la ausencia de

intromisiones arbitrarias o abusivas por parte del Poder Ejecutivo Nacional son

condición necesaria para el normal desarrollo de cualquier actividad, y no es la

producción agropecuaria la excepción. Las políticas de regulación del comercio

externo y las políticas impositivas deben ser planteadas para el largo plazo y

también ser sostenidas sin cambios bruscos en el tiempo, como estímulo a la

inversión y a la competitividad de nuestros productos, y sobre todo como

protección para los actores con menor poder de negociación. En tal sentido,

que los derechos de exportación y sus respectivas alícuotas sean fijados por

ley, es un reaseguro mayor de dicha estabilidad y previsibilidad normativa, sin

la cual no es posible un desarrollo económico sostenible en el tiempo.

2.3. El Escenario

Productivo y la Oportunidad Estratégica

El mundo nos abre una tremenda

oportunidad ya que las próximas décadas se augura una sostenida demanda

mundial para los productos en cuya producción somos muy competitivos. La

demanda mundial de nuestros productos será sostenida porque no se sustenta

en cuestiones coyunturales sino en elementos estructurales profundos, como

los cambios demográficos, sobre todo en Asia, están generando una nueva y

enorme clase media urbana en el mundo, que incorpora a sus hábitos de

consumo una dieta intensa en proteínas.

En cuánto a los precios, aún con

vaivenes, mantendrán niveles que en promedio no serán peores que la media

histórica, porque esa demanda encuentra desde el lado de la oferta, que la

naturaleza pone límites a la producción y en algunos casos los comprime más,

como por ejemplo ocurre con el calentamiento global y la disminución del agua

disponible para las tierras arables.

La FAO y la OCDE sostienen

que mas allá de precios record, se espera para todos los productos que el

PRECIO PROMEDIO de la PROXIMA DECADA sea SUPERIOR al PRECIO

PROMEDIO de la decada pasada, y en muchos casos (carne, soja, aceites

vegetales), SUPERIOR a sus PRECIOS PROMEDIOS HISTORICOS. En un

estudio de largo plazo afirman ambos organismos que, mas allá de los picos de

precios record, habrá precios altos (mas altos que el promedio) durante al

menos la próxima década. Los precios de referencia mundiales para la

mayoría de los commodities agropecuarios cubiertos en este reporte están al

momento del mismo (2008) los mismos niveles o por encima de los niveles de

precios record. Esto no quiere decir que los precios no podrán sufrir bajas,

porque las razones de algunos de los últimos picos de precios son transitorias.

Pero hay fuertes razones para creer que hay también factores permanentes

sosteniendo precios que van a mantener a los mismos en niveles promedio

superiores a sus niveles promedios pasados, y que van a reducir la declinación

de largo plazo en términos reales. Ya sean transitorios o permanentes, una

apropiada política de desarrollo agropecuario y una política para enfrentar el

dilema del hambre y las necesidades generadas por la pobreza debe tener en

cuenta ambos factores. Luego de caer de los record de precios de 2008, y a

pesar de esas caídas, los precios se van a mantener en precios promedio

mayores a los precios promedios de la década pasada. Cuando se compara el

promedio esperado para 2008-2010 con el de los años 1998-2007, los precios

de la carne vacuna y de cerdo pueden llegar a ser un 20% superiores, los del

azúcar un 30% superiores, los del trigo, maíz y lácteos entre un 40 y un 60%

mayores, y los de los aceites vegetales entre un 60 y un 80% mayores. Durante

el período se retomará la declinación en términos reales del precio, pero a una

tasa más lenta de decrecimiento. Del lado de la demanda, cambios en la dieta,

urbanización, crecimiento económico y el crecimiento poblacional están

sosteniendo la demanda de comida y alimentos en los países en desarrollo.

Globalmente, en términos absolutos, la comida y los alimentos siguen siendo

las mayores fuentes de demanda de la producción agropecuaria. Pero también

esta cerca en importancia esta la creciente demanda para alimentar el sector

de la bioenergia. En el entendimiento de esta situación es crucial lo que cada

país haga en este contexto y las políticas publicas que defina

(Perspectivas Agropecuarias de la OCDE y la FAO para 2008-2017 - OEDC-

FAO Agricultural Outlook 2008-2017) y en este sentido se enmarca el

presente Proyecto de Ley.

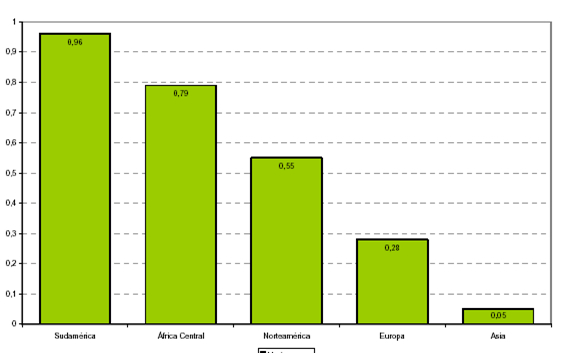

Como resumen de ambos factores -

la oferta y la demanda- la FAO acaba de publicar unos números que muestran

la tendencia estructural de este movimiento que cuantifica lo que es una

tremenda oportunidad para nuestro país: proyectando números de población

por continente hacia el 2050, y proyectando la tierra cultivable con humedad

adecuada, se obtiene el indicador "número de hectáreas de tierra cultivable y

con lluvia suficiente por persona":

Hectáreas de tierra cultivable

y lluvia por persona (proyectado año 2050)

Fuente - FAO

Los números son elocuentes:

mientras Estados Unidos será autosuficiente, Europa y fundamentalmente Asia,

dependerán de África central y América del Sur para su alimentación. La

oportunidad geoestratégica para la Argentina es inigualable, y debemos

brindar los elementos de políticas públicas de mediano y largo plazo

necesarios para que el país pueda aprovecharla. En tal sentido también

debe inscribirse el presente proyecto de ley.

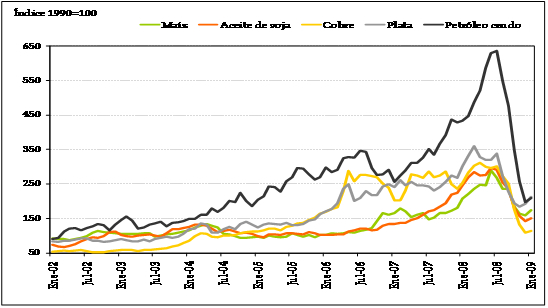

Como puede

observarse en el cuadro presentado por AACREA en "Campo y Comunidad II",

los precios de nuestros commodities bajaron la mitad de lo que bajaron otros

activos durante la crisis financiera mundial de 2008 y además en ese período

se han reducido los stocks de los países compradores.

Cotización

principales commodities

Fte: AACREA

En el mismo sentido acerca de esta

oportunidad histórica se encuentran las conclusiones del trabajo de la

Fundación Producir Conservando, "La Demanda de Alimentos 2005-2020: Una

Oportunidad para la Argentina", en el cual se sostiene que estamos ante una

oportunidad sin precedentes para la Argentina, ya que, según afirma dicho

informe:

"El mundo

está viviendo un cambio estructural profundo y muy probablemente duradero

que ofrece a la Argentina una oportunidad sin precedentes. No se trata sólo del

dinamismo de China y otros países del Lejano Oriente y del aumento de

nuestras exportaciones a esos destinos, sino del crecimiento generalizado de

los países emergentes y en desarrollo (PED), que en los últimos años ha

contribuido con más de la mitad del aumento del PIB mundial en dólares a

precios de mercado.

Por cierto, la

primera y principal pregunta a responder es si este crecimiento de los países

desarrollados y los países en desarrollo podrá sostenerse en el tiempo. Es

difícil saberlo, pero hay al menos cuatro factores a favor de su continuidad que,

además, configuran conjuntamente un cambio de alcance civilizatorio. Ellos

son: la urbanización y la oferta de mano de obra con salarios bajos; el

dinamismo del consumo y la nueva "sociedad de los pobres"; el cambio

tecnológico y las posibilidades de convergencia y políticas económicas mucho

más sensatas que en el pasado. Aproximadamente 4100 millones de personas

en África, América Latina y Asia, cerca de dos tercios de la población mundial,

están aumentando rápidamente sus ingresos desde niveles muy bajos, y esto

tiene consecuencias sin precedentes sobre la demanda de alimentos, cuyas

perspectivas de mercado se acentúan por el hecho de que la mayoría de los

países de África y Asia carecen de ventajas comparativas o competitivas

suficientes para satisfacer esta creciente demanda. El gran desafío que tiene

la Argentina por delante es encontrar una economía política que no

reprima, sino que potencie, el desarrollo del sector agroalimentario, pero

dando cabida al mismo tiempo al desarrollo de la industria y de los

servicios." (4)

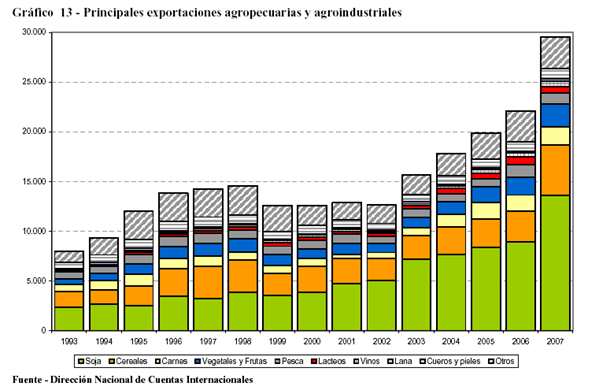

Para completar el panorama y

dimensionar esta oportunidad estratégica, antes de pasar a detallar los motivos

por los cuáles proponemos la pronta eliminación de los derechos de

exportación a los productos agropecuarios incorporamos el siguiente gráfico

sobre la evolución las principales exportaciones agropecuarias y

agroindustriales de nuestro país de los últimos 15 años (1993-2007)

Este proceso, mas allá de la

situación dada por la crisis internacional de 2008 y los vaivenes actuales de la

situación europea, parece ser precisamente una oportunidad para nuestro país

crisis y una responsabilidad frente a la comunidad internacional que espera que

los países de la región sean capaces de sostener en forma sustentable la

demanda mundial de alimentos.

La combinación equivocada de

políticas de restricción de las exportaciones agropecuarias y altísimos derechos

de exportación han generado un efecto inverso al teóricamente deseado. La

producción de trigo y carne han caído drásticamente, siendo productos de alto

consumo interno mientras se ha expandido la producción de oleaginosas y sus

derivados que tienen a la exportación como principal destino. De mantenerse

esta tendencia el efecto logrado sería precisamente llevarnos a la importación

de productos de alto consumo interno que podrían producirse en el país a

precios internacionales más flete y costos de importación, y a la exportación de

productos de bajo consumo local, trasladándose a los consumidores locales los

costos de transacción innecesariamente generados.

En este sentido, es crucial y

necesario contar con un Plan Agroindustrial y Agroalimentario Integral y de

Largo Plazo, como ya lo hemos señalado en reiteradas oportunidades.

Sabemos que una rebaja y eliminación de retenciones por sí sola no

constituye un Plan Integral, pero también tenemos claro que el primer

paso ineludible de cualquier Plan de este tipo es eliminar y bajar las

retenciones a los productos agropecuarios. (5)

2.4. Soja

Sin dudas, en el sector agrícola hay

una estrella, a la cual hay que tratar sin prejuicios pero con claridad: la soja.

Fue prácticamente la salvación del país en lo peor de la crisis, ocupa más del

60% de la superficie cultivada y sus precios internacionales, su costo y

versatilidad de producción en distintas regiones del país, la convierten en la

producción muy tentadora, en especial cuando el sistema regulatorio vigente

limita severamente la posibilidad de realizar otras actividades productivas .

Ahora bien, los riesgos productivos, ambientales y comerciales de la tendencia

al monocultivo son bien conocidos por todos. Lo que pretendemos nosotros

es una producción agrícola diversificada, que no ataque la soja, pero que

promueva incentivos para la rotación de cultivos, la utilización de nuevas

tecnologías y técnicas de producción y el incremento en general de la

producción agrícola, manteniendo estándares de sostenibilidad

ambiental.

Hay, a su vez, otra dinámica

peligrosa en el sector granario: los campos pequeños se están volviendo cada

vez menos rentables, y la tendencia es, para contrarrestar el deterioro de sus

ingresos, a ir aumentando la escala de producción, es decir, abandonar

unidades menores. Nuevamente, la rentabilidad prometida por la soja es otra

de las herramientas que se utilizan para mantenerse a flote, cuando se hace

cada vez mas difícil realizar otras actividades en especial al alejarnos de las

zonas agrícolas centrales.

La frontera sojera está avanzando

constantemente en todo el país, incorporándose nuevas áreas bajo cultivo, por

una sencilla razón: el margen de rentabilidad no tiene comparación con ningún

otro uso que se le puede dar al suelo mientras el resto de las actividades

productivas este limitada. Ya no se trata sólo de un fenómeno de la Zona

Núcleo -Norte de Buenos Aires, Sur de Santa Fe, Suroeste de Córdoba y Sur

de Entre Rios- y alcanzando áreas antes impensadas como Salta o San

Luis.

La soja es la estrella de las

exportaciones argentinas. En el año 2006 se exportó, en forma de aceite,

harina, pellets y porotos, un monto total de 8.860 millones de dólares, lo que

representó el 19% de las exportaciones totales del país y fue más que el triple

en dólares que el segundo rubro de exportaciones. La producción total en

volumen para el ciclo 2005/06 fue de 37,6 millones de toneladas.

En cuanto a la producción de la

campaña agrícola 2006/07 la SAGPyA estimó una producción que rondó las

47,5 millones de toneladas, representando un 17,2% más que en la campaña

anterior, tasándose un área cubierta de 16,14 millones de hectáreas. Para el

ciclo 2007/08, la superficie bajo cultivo superó a la anterior en un 2,8% con una

cobertura estimada en 16.600.000 millones de hectáreas; y la estimación en

cuanto a la producción de la campaña fue de 46,2 millones de toneladas. El

área de cultivo siguió incrementándose para 2008/09 en un 8,6% aunque la

producción cayó debido a la sequía a 31 millones de toneladas. La campaña

que finaliza nos encuentra con otro aumento de área del 4,3% y una

expectativa de producción superior a los 50 millones de toneladas.

La soja se procesa -crushing- en un

complejo agroindustrial ubicado a orillas del Paraná, con Rosario como eje (6) ,

que es el más avanzado en su tipo en cuanto a tecnología y a la vez convierte

a la Argentina en el mayor exportador del mundo de aceite de soja y harinas de

alto contenido de proteínas. La soja no son sólo porotos: es agregación de

valor, y en el caso del complejo industrial rosarino, estamos ante la región

procesadora de soja y productora de aceites más competitiva del planeta.

Asimismo, el complejo industrializador de la soja está preparado para mayores

cosechas: su capacidad esta siendo usada en márgenes cercanos al 70%, lo

que muestra su competitividad y dinamismo. Se han hecho inversiones por

anticipado esperando incrementos en los volúmenes de producción futuros, lo

que da un escenario de crecimiento muy propicio. A su vez, se puede

completar esta capacidad de procesamiento con producción de países que

pueden ser procesadas y exportadas desde el complejo del Paraná. Si las

condiciones de logística están a la altura de circunstancias -ver propuesta de

obras de infraestructura- el país puede ser líder global indiscutido y fortalecer

su posición en la primera línea global de la soja.

Ante esto, nuestra propuesta es la

siguiente. Las retenciones son un mal impuesto como ya se ha expuesto,

pero el sistema de financiación del Estado se basa hoy sobre este

sistema impositivo. Es por ello que no avanzamos en la eliminación de las

derechos de exportación de la soja, harinas, "pellets" y subproductos,

pero dejamos sentada nuestra postura y visión de largo que plazo

favorables a dicha eliminación, en el marco de una reforma tributaria y

fiscal integral en nuestro país.

Es posible mantener e incrementar

la producción de soja, sin afectar la producción de otras actividades. Esto es

posible como podemos observar que ha ocurrido en otros países de la Región,

donde la expansión de la Soja ha ido acompañada de la expansión de otros

cultivos y actividades agropecuarias.

Evolución porcentual de la

producción comparada

Fte AACREA Campo y Comunidad

Todo esto debe entenderse en el

marco de un horizonte productivo para nuestro país en dónde, sabiendo la

importancia que tiene la soja, que acabamos de describir, pueda avanzarse en

esquemas productivos mixtos y complementarios de la agricultura y la

ganadería. Esto implica, como estrategia de largo plazo, propiciar la eficiencia

productiva de las chacras desde la óptica de la empresa mixta agrícola

ganadera diversificada generando las condiciones para transformar granos en

carnes puede generar un significativo ingreso para el productor de esos granos.

Ello permite a los productores, especialmente a los pequeños y medianos,

contar con alternativas productivas y disminuir el riesgo económico de

depender únicamente del precio de los granos. Además, la producción de

carne a partir de los granos producidos por los propios productores genera

arraigo de la población del medio rural, empleo y diversificación productiva,

disponiendo del medio ambiente y los recursos naturales de modo más

sustentable. En el sentido de acompañar la generación de este horizonte

propuesto y conscientes de las restricciones de las finanzas públicas, es

que mantenemos niveles de derechos de exportación como los

planteados en el art. 2 del presente proyecto.

2.5. Maíz

El grano de maíz argentino aporta el

4% de las divisas que ingresan al país. Es por lo tanto el quinto complejo en

importancia para nuestro comercio internacional. En la campaña 1970/71, se

sembraron casi 5 millones de hectáreas de maíz. En la campaña pasada,

apenas 2,5 millones y la proyección para la campaña que se inicia es aún

menor. En tres décadas la productividad de este cultivo aumentó un 170%.

Fueron años importantísimos de transformación para el campo, que permitieron

ir armando un paquete tecnológico y de manejo, que sumado a los desarrollos

en genética y biotecnología, a los avances en las sembradoras de precisión, a

la incorporación de la Siembra Directa, el riego, la fertilización, y un control

integrado de plagas, le otorgan al productor un conjunto de herramientas,

gracias a las cuales los rendimientos son cada vez mayores.

Sin embargo estamos terminando la

campaña 2009-2010 con el área sembrada más baja en los últimos 20 años. El

impacto de la reducción de ingresos al productor generado por los derechos de

exportación tiene un efecto especial en el cultivo de maíz por ser el de mayor

costo de implantación. Este efecto de reducción de la tasa de retorno por $

invertido hace que sean aquellos productores con menor capacidad de

inversión los que se ven en mayores dificultades para mantener el maíz como

parte de sus sistemas de producción. Son justamente los más afectados por los

derechos de exportación los productores de menor escala o de las regiones

más distantes de los mercados de comercialización.

Fomentar la rentabilidad del cultivo,

para propiciar la siembra de maíz, es crucial para la sustentabilidad ambiental y

económica de nuestro país, y para evitar el fantasma del monocultivo de la

soja. El complejo maíz-soja puede ser la base del próximo salto

económico de nuestro país, a partir de un fuerte crecimiento en la

producción de todas las carnes, que a la vez permitiría ahorrar el costo de

los fletes de maíz a puerto con su consecuente mejora en los ingresos. Este

modelo, exige la integración regional de la agricultura con la ganadería y

una intensificación en la producción regional de todas las carnes. Este

planteo integrado fomenta las rotaciones y es más sustentable.

La producción mundial de maíz ha

crecido muy significativamente -casi 180 millones de toneladas desde la

campaña 2003/2004-. Lo mismo esta ocurriendo con el área sembrada que

creció de 140 a 160 millones de hectáreas. Esta enorme oferta mundial es

originada por una demanda mundial sin precedentes, así cómo también la

demanda por los productos de su transformación industrial -carnes, lácteos,

productos de granja, productos de la molienda húmeda y seca como almidón,

biocombustibles, etc.- Esta situación nos obliga a tomar medidas concretas

para aprovechar posibilidad ante la que está el país.. Estamos así

proponiendo para el caso del maíz una drástica y urgente eliminación de

los derechos de exportación antes que se consolide una reducción del

área de este cultivo que traerá como consecuencia una dificultad en el

abastecimiento de este cereal que es insumo para la producción de

carnes y leche.

2.6. Trigo.

La producción argentina de trigo

tiene dos destinos básicos, satisfacer el consumo interno y colocar el saldo

disponible en el exterior. El primero se mantiene en niveles relativamente

constantes en los últimos años, de forma tal que cualquier aumento de la

producción genera indefectiblemente mayores saldos exportables o un

aumento en las existencias finales al culminar la campaña agrícola. Mientras el

PIB per capita ha sufrido importantes fluctuaciones anuales, el consumo de

harina per cápita se mantiene prácticamente inalterado, estando su consumo

asociado al aumento de la población. De este modo, el potencial de

crecimiento de la industria molinera considerando el mercado interno

aparece como relativamente bajo. En el país operan un total de 184 molinos

de harina de trigo (ONCCA 2010). Estos poseen diferente capacidad de

molienda y procesan el total de trigo que se consume en el mercado doméstico.

Dado el alto nivel de capacidad ociosa que presenta la industria, mayores

niveles de producción de harina podrían ser absorbidos por la estructura

actual sin inconvenientes. El 45% del mercado de molienda está

representado por 3 grandes empresas. En cuanto al comportamiento de los

impuestos indirectos y aranceles, el aporte del sector de productos de

panadería es de $844 millones. Mientras, la molinería paga $374 millones y la

producción primaria $215 millones (44% y 25% respectivamente de los aportes

del sector de productos de panadería). Finalmente podemos observar que el

aporte total de la cadena de trigo-harina-pan es de $ 2.863 millones,

estando dividida por parte iguales entre las retenciones a las exportaciones e

impuestos indirectos y aranceles. (7)

La reducción de área de este cultivo

debido a las restricciones a los mercados, las alícuotas de exportación vigentes

y la sequía han hecho que las proyecciones para la campaña 2009/2010 de

aporte de valor agregado, calculadas por la Bolsa de Cereales de Buenos Aires

con la misma metodología que el trabajo mencionado, se reduzcan en un 40%

a $ 1.781 millones.

En abril de 2002, se adoptó un

sistema de retenciones a las exportaciones que llevó al tipo de cambio

efectivo a un nivel apenas 50% superior al nivel previo a la crisis (con una

devaluación nominal de más del 200%). Esta intervención basada en el uso de

retenciones a las exportaciones aún persiste, determinando que el tipo de

cambio efectivo para el sector sea 20% menor al de mercado.

En mayo del 2006, con el

objetivo de garantizar el abastecimiento interno y dado el fuerte crecimiento de

las declaraciones de exportaciones de trigo, se determinó el cierre transitorio

del registro. Se introdujeron en el mercado restricciones cuantitativas a las

exportaciones que acentuaron la brecha entre los precios local e

internacional del grano. Así es pues que, en la actualidad, las exportaciones

están restringidas y manejadas de manera totalmente discrecional y arbitraria,

sucesivamente se dictan cierres intempestivos de los registros de exportación y

el gobierno maneja un esquema de compensaciones cruzadas que está

generando una brutal transferencia a los grandes molineros exportadores.

La principal beneficiada de esta

situación es la industria molinera. Sin la competencia de los exportadores,

puede fijar el precio interno del trigo a su criterio.

Estos procedimientos han generado

un total de transferencias del sector productor de trigo a los molinos del orden

de los 3.125 millones de dólares entre 2006 y la campaña 2009-2010 recién

finalizada. Además debe agregarse para el mismo período aportes de

compensaciones a los molinos de trigo de 571 millones de dólares (ONCCA

datos al 04-05-2010). En ese período el trigo ha aumentado su precio un 60%,

el pan francés 170% y las facturas 230%

Estos mecanismos han afectado los

mercados, de tal manera que ya no hay referencias de precios. Durante

prácticamente todo el año no hubo precios pizarra de maíz ni trigo, lo cual dejó

al productor sin referencias y vender su producto fue muy difícil ya que al estar

cuotificadas las exportaciones, el mercado esta sobreofertado artificialmente,

facilitando la compra de maíz y trigo a exportadores e industrias que trabajaban

con suma comodidad. Ni siquiera se están cumpliendo en tiempo y forma los

pagos y medidas de ayuda reguladas en las leyes vigentes de emergencia

agropecuaria por la sequía, por no mencionar la inexistencia de otras ayudas

extra.

El resultado ha sido el

desastre productivo de trigo mas grave que haya conocido nuestro país.

Después de haber registrado la siembra de trigo más baja en 111 años, la

cosecha del ciclo 2009/2010 fue la peor de las últimas 32 campañas. La

superficie sembrada a nivel país fue de 3 millones de hectáreas. Como

resultado, los ingresos por exportaciones serán diez veces menos que hace

sólo dos períodos. La Bolsa de Cereales de Buenos Aires estimó que la

producción de esta temporada, fue de 7,9 millones de toneladas, cuando el

promedio nacional estaba entre los 15 / 16 millones de tn.

El especialista Carlos Etchepare

sostuvo en Enero de 2010 que que desde mayo de 2006, cuando se produjo la

primera intervención del secretario Guillermo Moreno en el mercado triguero, la

producción cayó de 18 millones de toneladas a escasas 7 millones, es decir

casi 60%. "El granero del mundo hoy produce menos trigo que Kazajstán,

Ucrania y Pakistán". (8)

Pretende solucionarse estos

problemas con anuncios que luego no se cumplen. El último 11 de septiembre

de 2009, la Presidenta firmó la devolución de las retenciones de trigo y maíz a

los pequeños productores. Aunque se suponía que, luego de innumerables

demoras, al 15 de abril se comenzarían a realizar los pagos, la tramitación es

tan engorrosa y ha sido modificada tantas veces que el 19 de abril seguían

dictándose resoluciones sobre los procedimientos a cumplir para acceder a las

mismas (ONCCA Resolución 1213/2010) y al 05 de mayo aún no ha sido

pagado ninguna compensación.

Creemos imprescindible

eliminar las retenciones al trigo, para potenciar su rentabilidad y fomentar

su expansión que en doble cultivo Trigo/Soja en la misma campaña

aumenta la productividad y eficiencia del uso de los recursos en un

marco se sostenibilidad ambiental, sin ningún impacto fiscal.

2.6. Girasol.

Existe una oportunidad para el

girasol en el mundo: el auge mundial del biodiesel abona la posibilidad de

expansión del cultivo. Sin embargo la actual cosecha sólo será de 2,1

millones de toneladas. Los especialistas señalaron que Europa está utilizando

mucho del aceite sobre la base de canola para su producción y eso ha llevado

a que haya una demanda mayor por parte de la UE de aceites comestibles.

Así, el girasol se posicionó fuertemente y hay grandes expectativas para que la

Argentina cubra la demanda mundial.

Sin embargo la actual cosecha

representó una caída del 45% con respecto a la campaña anterior según datos

de la SAGPyA. La reducción de la producción de este cultivo nos pone como

roveedores no confiables en los mercados internacionales pudiendo hacernos

perder enormes oportunidades.

El cultivo de Girasol puede

considerarse hoy en la argentina una economía regional ya que como podemos

observar en Mapa adjunto, presentado por AACREA con información de la

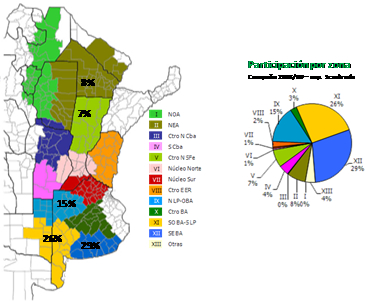

Bolsa de Cereales de Buenos Aires, el 85% del área de cultivo se distribuye en

la periferia del área agrícola central: 70% en el sudoeste de BsAs-este de La

Pampa y 15% en NEA-centronorte de Santa Fé.

Estamos proponiendo una

urgente y eliminación de la alícuota de exportación para un cultivo del qe

fuimos productores líderes a nivel mundial y considerando que hay

regiones cuya agricultura depende del mismo.

2.8. Sorgo

Este cultivo es crucial en la rotación

y para la sostenibilidad de la agricultura, y su importancia crece, dada el alza

de los insumos que están afectando al maíz. Con las alícuotas vigentes, el

sorgo tributa un derecho de exportación del 20%. El sorgo es un cultivo crucial

ya que esta gramínea es una opción para seguir con la rotación de una manera

más económica, al no ser tan exigente respecto de los requerimientos de

fertilizantes (9) . Asimismo, es conocida la mayor rusticidad del sorgo ante

condiciones de sequía; y es fundamental para una buena rotación con soja,

sobre todo en las zonas marginales del NEA y el NOA de nuestro país.

También deja un muy buen rastrojo que puede ser aprovechado por la

hacienda (10) , por lo cual, son varias las cualidades del sorgo que lo hacen

crucial en el marco de un programa agropecuario integral y de largo plazo,

como el que pretendemos ayudar a promover con la presente ley. Por ello,

proponemos eliminar los derechos de exportación del sorgo a los efectos de

fomentar la diversificación productiva, la rotación de cultivos y la sustentabilidad

ambiental. Esta eliminación de retenciones no tiene impacto fiscal alguno.

2.9. Carne Bovina

El sector de la carne vacuna es sin

dudas el que tiene mayor historia en la Argentina. Nuestro país fue primer

exportador entre los años 1900 y 1973 y los rodeos ganaderos están

distribuidos prácticamente por todo el país. A pesar de esta distribución

territorial, en las últimas décadas se han producido cambios dramáticos: en

particular, el "corrimiento" de la ganadería a las tierras marginales debido al

avance de la agricultura. Los efectos del progreso tecnológico más

acelerado en la agricultura que en la ganadería han sido potenciados por

las políticas discriminatorias domésticas. Estas explican el claro

estancamiento del país en los niveles de producción y exportaciones de carne

vacuna en relación con competidores como Brasil y Uruguay. Conjugando esta

situación con la evolución de la demanda encontramos que, con una

producción que creció lentamente, el consumo interno aumentó a expensas de

las exportaciones, que disminuyeron fuertemente. Así, Argentina perdió el

liderazgo que tuvo hasta principios de los ´70 como primer exportador mundial

y paulatinamente ha ido retirándose del mercado internacional. (11)

Por el contexto externo, la

ganadería tenía una gran oportunidad hacia el año 2005. El problema del

alza precios que existe desde entonces surgió porque la producción y la oferta

resultaron insuficientes ante una creciente demanda interna y externa. La

situación para el sector era inmejorable, y para aprovecharla había que poner

todo el acento en el aumento de la producción (12) . Pero el gobierno de

Kirchner, levantando el fantasma de la "oligarquía ganadera", que ya no existe

(13) , puso restricciones a las exportaciones, cupos y precios máximos. Esto no

logró bajar los precios, y llevó a perder rentabilidad en el sector y bajar la

producción.

Las medidas de la gestión de

Kirchner fueron las siguientes: primero se aumentaron las retenciones a fines

del 2005, del 5 al 15%. Luego, directamente se cerraron las exportaciones en

marzo de 2006, momento a partir del cual nunca se volvió a exportar

libremente, sino con cupos y cuotas manejadas discrecionalmente por el

gobierno. Luego se regularon los precios con "lista sugerida" de valores

máximos por categorías, imponiéndose precios máximos a percibir por el

productor con el objetivo de bajar precios. Los acuerdos fueron sucesivamente

incumplidos y el precio de la carne no bajó. También se cambió al alza y a la

baja el peso mínimo de faena varias veces, según necesidades de

abastecimiento coyuntural, pero sin tener en cuenta un esquema de aumentos

de la productividad (mayor kilaje por animal) que pudiera cumplirse en el

mediano plazo y avisado con anticipación, como debería haberse hecho.

Por todas estas medidas, estamos

ya en un claro proceso de salida de los productores del negocio ganadero

hacia la agricultura (verificado en los números de faena de hembras y

liquidación de vientres) (14) , y hay despidos de operarios en frigoríficos

exportadores. En marzo de 2009 - como en marzo del año pasado, y del año

anterior y el anterior - la carne volvió a subir de precio. Desde el año 2005, se

vienen sucediendo medidas equivocadas, que no logran parar la suba de la

carne, y sólo generaron que caiga la producción.

Tomando como punto de partida

estas perspectivas mundiales para el último decenio, países competidores de

Argentina como Brasil y Australia lograron consolidarse como los

principales proveedores de carne vacuna a nivel mundial, abasteciendo a

dos tipos de mercados bien diferenciados (circuito no aftósico y aftósico,

respectivamente). Por su parte en los últimos cinco años, Uruguay también

implementó una política de inserción internacional, consolidando su estatus

sanitario, accediendo de esta manera en forma plena al mercado

norteamericano, el cual se constituyó en su principal destino de exportación.

(AACREA - Informe de Mercados de Hacienda Nro. 143 - Jueves, 28 de enero

de 2010)

Según otras estimaciones y

estudios, señalamos los siguientes puntos:

CAIDA DEL STOCK:

Históricamente Argentina tuvo entre 50 y 60 millones de cabezas. Actualmente

estamos en el límite inferior de ese promedio, pero con una brutal y

preocupante caída en los últimos años. Según la vacunación de aftosa del

2007 (Marzo-Abril) había 60, 2 millones de cabezas, y en Marzo-Abril 2010 las

cabezas serán de 50,6 millones. En 3 años se perdieron 10 millones de

cabezas de ganado

LIQUIDACION DE VIENTRES:

En septiembre de 2009, el proceso de liquidación de hembras cumplió tres

años ininterrumpidos y se constituyó en la fase contractiva más extensa de las

últimas décadas. En 2008 el 48.7% de la faena nacional fueron hembras, y la

participación de las hembras en la faena total se mantuvo en torno al 50% en

los primeros nueve meses de 2009. Recordemos que cuando un 40% del total

de la faena es de hembras se considera que se están liquidando vientres.

CAIDA DEL STOCK DE

TERNEROS: Se calcula que para el período 2009-2010 la caída en el stock de

terneros será del 18%, es decir, entre 3 y 4 millones de terneros menos. El

faltante podría generar una merma de carne del orden de las 600.000

toneladas de carne. Si no hay cambios, En este caso - producir carne en base

a disminuir el stock ganadero y es lo que probablemente hará el Gobierno -

estaremos muy cerca de que la relación animales vacunos por habitantes sea

de 1 a 1, cuando hace 40 años era de 3 a 1.

MENOR PRODUCTIVIDAD:

Dada la situación de destetes más tardíos, menor número de cabezas,

hacienda más liviana y en peor estado, y pérdidas importantes en los

porcentajes de preñez; podemos concluir en que todo esto repercutirá

fuertemente en la oferta de terneros del año que viene y de novillos y novillitos

en el 2011. Es importante tener en cuenta que en lo que va del año volvió a

caer el peso medio de faena por tercer año consecutivo.

SALIDA DE PRODUCTORES

DEL NEGOCIO - MAYOR CONCENTRACIÓN: La combinación de sequía

extrema, precios muy bajos para el ternero y la vaca y la hostilidad del

gobierno, terminarán con miles de pequeños ganaderos cuyos campos, cuando

mejore el clima, serán arrendados a otros ganaderos más grandes o a

inversores ajenos al sector. Se verá en los próximos meses una caída fuerte

en el número de productores ganaderos en todo el país.

A partir de los diferentes estudios

del IPCVA/ Instituto de Promoción de la Carne Vacuna Argentina, podemos

señalar los siguientes puntos respecto de la política ganadera vigente en

nuestro país:

- En Argentina se paga un

impuesto a las exportaciones de carne vacuna que actualmente asciende

a 15% del valor FOB y que no existe en los países competidores, al tiempo

que el sector perdió el reintegro de impuestos indirectos, el cual estuvo vigente

hasta noviembre de 2005. Estos costos en última instancia se exportan junto al

producto, generando costos adicionales que restan competitividad. En cambio,

en Brasil, Australia y Nueva Zelanda, todos los impuestos internos son

reembolsables para las exportaciones, lo que también sucede en Uruguay con

algunas excepciones menores. En el caso particular de Australia las

exportaciones directamente no pagan el IVA, ampliando las ventajas con otros

competidores, al reducir al mínimo el costo financiero implícito en todo

esquema de reembolsos.

- Argentina es el único país

entre los exportadores netos de carne vacuna que aplica restricciones

cuantitativas para las ventas al exterior. Limitar el volumen de las

exportaciones resta competitividad a las plantas exportadoras argentinas,

porque impide una apropiada amortización de los mayores costos asociados a

las inversiones en instalaciones, equipamiento y habilitaciones necesarias para

exportar.

- La tramitación administrativa

para las exportaciones de carne vacuna es más complicada y dificultosa

en Argentina que en los países competidores. La política que imparte el

gobierno nacional respecto de la promoción de exportaciones denota un

aspecto negativo al momento de comerciar carnes vacuna y sus subproductos

con el extranjero a través del ROE. Uruguay ha hecho en los últimos años

grandes esfuerzos para simplificar los procedimientos de exportación y el

gobierno brinda un fuerte apoyo para promover las exportaciones. (Entre estas

barreras debemos mencionar la creación del Registro de Operaciones de

Exportación (ROE), creado por Resolución Nº 31/06 del Ministerio de

Economía, agravado posteriormente por el denominado ROE Rojo que obligó a

la demostración de los costos totales incurridos en cada embarque y todavía

más aún por el denominado "Encaje Productivo Exportador" (Resolución Nº

42/08) que impuso como condición para obtener el ROE la necesidad de

demostrar que cuenta con existencias que superan el 75% del volumen

exportado (no más del 25% del total) )

- El panorama se completa con un

conjunto de medidas de intervención pública orientado preponderantemente a

contener los precios internos. En vista de la evolución de los índices de precios,

el resultado no ha sido exitoso; dado los aumentos en los precios de los

sustitutos y del crecimiento en el ingreso, el consumo interno se incrementó

presionando más aún sobre la oferta, a función de un precio interno de la carne

vacuna deprimido. Más allá de la existencia de un tipo de cambio favorable, las

intervenciones sobre el costado productivo han sido mucho más modestas

(Plan Terneros, planes provinciales, compensaciones a los feed lots) y

claramente insuficientes para que una mejora sustantiva de la oferta morigere

la presión de (ambas) demandas; el corto plazo -centrado en controlar precios-

ocupa el grueso de las políticas

Es necesario resaltar y recordar,

para aclarar el panorama del sector, algunas de las medidas tomadas desde el

año 2005 a la fecha (15) , como fue, en marzo de 2006 la prohibición total las

exportaciones durante más de 40 días, para luego autorizarlas en hasta un 50

por ciento de lo exportado en el año 2005. A esta medida se sucedieron varios

anuncios de "acuerdos de precios", "acuerdos de abastecimiento",

"acuerdos por cortes"; y "precios sugeridos", motorizados por la

Secretaría de Comercio Interior.

- La inexistencia de un

programa coherente de largo plazo, el alto grado de variabilidad de las

políticas -generando un laberinto de subsidios, compensaciones y trámites del

cual nadie ve la salida- y las debilidades en las operatorias, son, entre

otros, elementos que desincentivan a la producción a la vez que se

muestran poco eficientes para contener los precios en el mercado

interno. Dañada la señal de precio y afectada la generación de beneficios,

junto con la variabilidad de las políticas, la actividad ingresó en una fase

declinante.

En el mismo sentido de lo expuesto,

en el Documento generado por la Mesa de Enlace de Entidades Agropecuarias

sobre la situación actual de la ganadería se sostenía en septiembre 2008 que

sucedería lo que hoy está ocurriendo:

"El rodeo vacuno de

Argentina entró en una etapa de liquidación en 2007 y ese proceso se

mantendrá durante este año y probablemente, de no cambiar las

intervenciones, en el 2009. Durante los últimos 12 meses, los productores

liquidaron 1,2 millón de cabezas y la tendencia continúa en 2008. Además, el

porcentaje de hembras en la faena ya supera el 50% en 2008, lo que indica

claras señales de desánimo entre los productores ganaderos.

El peso de faena

disminuyó en lo que va de 2008 en 10 kg de res con hueso por el desaliento a

la inversión, por el aumento de los costos y por la creciente oferta bovina de los

feed lots. El stock bovino por persona de la Argentina ha disminuido

notablemente durante los últimos 50 años, pasando de 2,5 cabezas por

habitante a menos de 1,5 cabezas por habitante. Más recientemente las

exportaciones de carne argentina han perdido posiciones en el mercado

mundial. En el 2005 Argentina era el tercer exportador mundial de carne y hoy

es el sexto, mientras que nuestros vecinos brasileños se mantienen desde el

2004 en el primer lugar. Uruguay y Paraguay también están mostrando

desempeños exportadores destacables, exportando en el 2008 más que

Argentina.

Hay que tener en

cuenta que si se mantiene la tendencia de aumento en la matanza de hembras

así como en la disminución del peso de faena habrá problemas de

abastecimiento de carne vacuna para la población argentina en un futuro

próximo. Asimismo está ocurriendo un traslado de la ganadería de las zonas

pampeanas a otras regiones, como el NOA y el NEA, donde la productividad es

menor. Por cada 100 vacas que se trasladan a estas zonas se producen 21

terneros menos. Por lo tanto, el crecimiento del consumo por aumento

demográfico y la baja en la producción determinarán que la Argentina deba

importar carne para abastecer al consumo interno a partir del año 2011. De

esta manera, nuestro país desaparecerá del mercado de exportación de carnes

de calidad y verá mermado el ingreso de divisas y el desarrollo de una

actividad estratégica como es la ganadería.

Las razones de esta

situación se deben buscar en los bajos precios recibidos por los productores

que generan una baja en la competitividad de la actividad, el intervencionismo

oficial en los mercados, las restricciones a la exportación de carne y la falta de

planes de estímulo de largo plazo.

El intervencionismo

ha mostrado ser ineficaz para el control de precios siendo que el precio de la

carne en la góndola aumentó 100% durante los últimos tres años, mientras que

los criadores siguen vendiendo los terneros a los mismos 3 pesos por kilo que

recibían en 2005. Además, los costos de la ganadería han sufrido un

considerable aumento, impulsado por el encarecimiento de los fertilizantes, las

semillas, los agroquímicos, la suplementación, los combustibles y los sueldos.

La Mesa de Enlace

considera que se debe abastecer el mercado interno con una cantidad

determinada, a precios accesibles, para los sectores más postergados.

Asimismo, los productores de carne vacuna deben tener señales claras para

aumentar la producción y sus niveles de eficiencia. Esto se logra a través de un

precio que el mercado pagaría, el cual que surgirá de la integración de la media

res entre cortes destinados al consumo interno y a la exportación.

En este contexto, la

demanda internacional de cortes vacunos se mantiene firme y en crecimiento.

Esto se ve reflejado en los precios pagados. Al mismo tiempo, la demanda

internacional busca proveedores confiables y previsibles".

La evidencia económica sugiere que

los incentivos son determinantes de las inversiones, de la adopción de

innovaciones y del progreso tecnológico del sector agropecuario. La actividad

ganadera, por sus características de largo plazo, parece ser aún más

vulnerable ante la incertidumbre y la falta de incentivos (16) y

previsibilidad. A la luz del fracaso de las medidas hasta ahora implementadas,

proponemos llevar en lo inmediato las retenciones a las exportaciones de carne

del 15 % que actualmente tributan al 10%, para luego disminuirlas

progresivamente hasta llegar, en tres años, a su eliminación. La rebaja de las

retenciones a la carne, conjugada con una paulatina apertura de las

exportaciones, es una herramienta poderosa y necesaria para revertir esta

situación.

Nuestra propuesta para la

ganadería y la carne bovina incluye el ganado en pie con valor genético -

reproductores de raza pura o cuyo destino sea para reproducción-, los

denominados termoprocesados, las provenientes de la categoría vaca

conserva tipificada como E y/o F, como así también, las menudencias y

vísceras.

2.10. Leche y Productos

Lácteos

La producción lechera argentina

está distribuida en 18.000 mil tambos, con primacía de pequeños

establecimientos: más de la mitad de los productores tiene entre 100 y 300

hectáreas, y sólo el 7% de los establecimientos tiene más de 300 vacas, lo cual

muestra que estamos en un mercado que en su eslabón primario es

desconcentrado, competitivo, y en el cual priman los pequeños productores. El

país cuenta con 2,5 millones de vacas lecheras y produce 9,75 millones de

toneladas métricas por año. Además de estos 18.000 tambos de producción

primaria, el sector productivo lechero argentino tiene un número reducido de

empresas procesadoras con alto nivel de estratificación y un sistema de

comercialización básicamente dominado por las grandes cadenas de

supermercados. El número de plantas industriales asciende a 848, sumando

más de 30.000 empleos directos. Como bien lo ha señalado AACREA, se trata

de un sector dónde conviven un gran número de empresas, muchas de ellas

artesanales y con reducido peso económico y muchas veces operando en

circuitos informales, con pocas firmas grandes que son responsables de la

mayor parte de la producción. (17)

Las exportaciones de leche

implican comerciar un producto industrial de alto valor agregado. Se trata

de transformar granos y forraje -productos primarios- en leche y

derivados procesados, de altos niveles de precio y agregación de valor.

Durante la gestión Kirchner, se

intervino sobremanera en el mercado lácteo. Se pautaron precios máximos a

cobrar por el productor y precios máximos a productos lácteos (hoy en día

estamos en un precio máximo al productor por la materia prima de 0.83 ctvs.

por litro). La medida motivó, a pesar de existir un mercado externo interesado

y altos precios para la leche en polvo, encierre de muchos tambos y una

disminución de la producción anual de leche. En el año 2007 disminuyó la

producción 1.000 millones de litros respecto del 2006. Mientras que en ese