PROYECTO DE TP

Expediente 3421-D-2008

Sumario: DERECHOS DE EXPORTACION A LAS MERCADERIAS COMPRENDIDAS EN LAS POSICIONES ARANCELARIAS DE LA NOMENCLATURA COMUN DEL MERCOSUR -NCM-.

Fecha: 26/06/2008

Publicado en: Trámite Parlamentario N° 74

El Senado y Cámara de Diputados...

ARTÍCULO

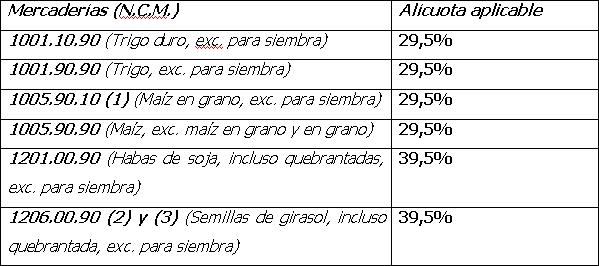

1°: Establecese la aplicación de derechos de exportación a las mercaderías

comprendidas en las posiciones arancelarias de la Nomenclatura Común del

MERCOSUR (N.C.M.) que se consignan, en las alícuotas que a continuación se

detallan:

(1) Excepto maíz

pisingallo que tributará un derecho de exportación del CINCO POR CIENTO (5%).-

(2) Excepto semilla de

girasol tipo confitería, que tributará un derecho de exportación del DIEZ POR

CIENTO (10%).-

(3) Excepto semilla de

girasol descascarada, que tributará un derecho de exportación del CINCO POR

CIENTO (5%).-

ARTÍCULO

2°: Establecese un sistema de reintegros del CINCO POR CIENTO (5%) de los

derechos de exportación creados por el Artículo 1° de la presente ley a favor del

productor agropecuario con explotaciones ubicadas dentro del territorio de la

Nación, que podrá ser aplicado al pago a cuenta del impuesto a las ganancias para

el caso que revista la Categoría de Responsable Inscripto.-

ARTÍCULO

3°: Establecese la categoría de PEQUEÑO PRODUCTOR, para aquellas

explotaciones cuya comercialización total no supere, en sus declaraciones juradas

2007/2008, las DOS MIL TONELADAS (2.000) al año de la sumatoria de los

cultivos determinados en el Artículo 1°; para los cuales se instrumentará un

Certificado de Libre Disponibilidad que podrá ser descontado con pago en efectivo

en las Sucursales del Banco de la Nación Argentina.-

ARTÍCULO

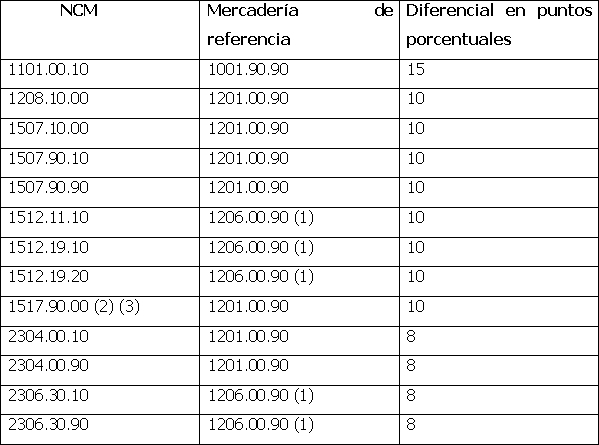

4°: Para las mercaderías incluidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.CM.) consignadas en la siguiente tabla, el

derecho de exportación resultará de restar a la alícuota aplicable a la mercadería

de referencia los puntos porcentuales diferenciales que en cada caso se indican.-

(1) Excluidas la semilla

de girasol tipo confitería y la semilla de girasol descascarada.-

(2) Únicamente las

mezclas que contengan aceite de soja.-

(3) Únicamente las

mezclas, preparaciones alimenticias y demás productos que contuvieren aceite de

soja.-

(4) Únicamente

preparaciones a base de harina de trigo (excluidas las pastas en forma de discos y

demás formas sólidas similares y preparaciones para la elaboración de tortas,

bizcochuelos y productos de repostería similares, en envases de contenido neto

inferior o igual a UN KILOGRAMO (1 kg)) con agregado de ingredientes, incluso de

sal en cualquier proporción.-

ARTÍCULO

5º: Deróguese cualquier norma que se oponga a la presente.-

ARTÍCULO

6º: La presente ley comenzará a regir a partir del día siguiente al de su

publicación en el Boletín Oficial.-

ARTÍCULO

7°: Comuníquese al PODER EJECUTIVO NACIONAL.-

FUNDAMENTOS

Señor presidente:

El presente

proyecto de ley tiene por objeto la aplicación de un derecho fijo de exportación

para los cultivos de trigo y maíz en un 29,5% y para la soja y girasol en un

39,5%; pero permitiendo computar el 5% como "pago a cuenta" del impuesto a

las ganancias y para el caso de los Pequeños Productores, cuya comercialización

total no supere las 2000 toneladas al año, se instrumentará un Certificado de Libre

Disponibilidad que podrá ser descontado con pago en efectivo en las Sucursales

del Banco de la Nación Argentina.-

Un importante

efecto del esquema de derechos de exportación sería la eliminación de las

distorsiones que puede provocar el esquema móvil en el mercado de futuros,

estableciendo un esquema fijo.-

Por otra parte,

en las rentas de la Nación no se produciría ningún efecto adverso, ya que se

percibiría un 24,5% o 34,5% de derecho de exportación, aunque anticipando una

recaudación como si fuera del 29,5% o 39,5% (teniendo el 5% el destino antes

especificado, dependiendo de que se trate de un pequeño o un mediano y gran

productor).-

La posibilidad

de ampliar los fines en los que se podría utilizar el reintegro del 5% en el caso de

los pequeños productores deriva fundamentalmente en que en primer lugar

muchos revisten la categoría de Monotributistas o si es Responsable Inscripto

muchas veces su rentabilidad no permite descontar dicho porcentaje del Impuesto

a las Ganancias y es por eso que se instrumenta la creación de un Certificado de

Libre Disponibilidad que podrá ser descontado con pago en efectivo en las

Sucursales del Banco de la Nación Argentina.-

Con este

esquema a la hora de liquidar el Impuesto a las Ganancias, el productor adiciona a

su base imponible el valor del reembolso, recibido como pago a cuenta por cada

una de sus operaciones y hace uso de ese pago a cuenta restándolo del impuesto

determinado. El porcentaje de la retención total recaudada que se permite

computar como pago a cuenta debe adicionarse a la base imponible del impuesto

a las ganancias porque constituye un mayor valor de venta del cereal que de lo

contrario no quedaría alcanzado por el impuesto.-

De este modo,

favoreciendo la formalidad y la regularización de las situaciones informales, un

productor no vería afectada su carga tributaria, puesto que seguiría tributando el

24,5% o 34,5%, y el 5% restante se podría aplicar al pago del impuesto a las

ganancias en los medianos y grandes productores.-

Asimismo, el

presente proyecto prevé alícuotas diferenciales reducidas para las mercaderías que

contienen valores agregados en el proceso productivo, que toman como referencia

las alícuotas ordinarias de las mercaderías de base, de manera de fomentar la

transformación de las materias primas en productos con valor agregado.-

El mayor beneficio del

presente proyecto de ley pasa por incentivar la formalización y regularización

tributaria, que en el mediano plazo puede generar mayor recaudación del impuesto

a las ganancias. Aumentaría así el desincentivo para un productor agropecuario a

vender en negro, ya que en caso de hacerlo cobraría un precio inferior por el

monto equivalente al pago a cuenta del impuesto a las ganancias computable que

nadie podría utilizar.-

En cuanto al

régimen de coparticipación federal, se produciría un desplazamiento de un derecho

de exportación no coparticipable hacia el Impuesto a las Ganancias de naturaleza

coparticipable, aumentando asimismo la base imponible del mismo.-

Por otra parte

estaría aumentando la base imponible del impuesto a las ganancias, puesto que se

toma el 5% reintegrable como parte de la base imponible de dicho impuesto.-

Desde el punto de

vista de la eficiencia y la equidad, la tributación del impuesto a las ganancias tiene

en cuenta la realidad de cada productor, mientras que el derecho de exportación

grava el ingreso sin considerar las condiciones particulares derivadas de las

distintas calidades de la tierra, economías de escala y distancia a puertos que

puedan existir. Es decir, habría un cambio que automáticamente tendría en cuenta

los diferentes márgenes de rentabilidad y las particularidades de cada productor,

significando de esta forma mejora en términos de equidad tributaria entre los

contribuyentes del propio sector.-

Asimismo, permite

aplicar el reintegro a los pequeños y medianos productores a mayores finalidades,

sin mermar por ello la recaudación nacional.-

Esta alternativa,

vendría a presentarse así como vital para destrabar el desarrollo de la actividad

agropecuaria y las crisis actuales del sector, dados los efectos que tiene sobre la

economía real, acentuada fuertemente en el interior del país, y consecuentemente

sobre las expectativas de la gente.-

Por ello y por

los fundamentos expresados, solicitamos la aprobación del presente

proyecto.-

| Firmante | Distrito | Bloque |

|---|---|---|

| HEREDIA, ARTURO MIGUEL | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

| CREMER DE BUSTI, MARIA CRISTINA | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

| PETIT, MARIA DE LOS ANGELES | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

| ZAVALLO, GUSTAVO MARCELO | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

| MONTOYA, JORGE LUCIANO | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

| HALAK, BEATRIZ SUSANA | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| AGRICULTURA Y GANADERIA (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DEL AUTOR DE RETIRO DEL PROYECTO (AFIRMATIVA) (TP 79) | RETIRADO |