PROYECTO DE TP

Expediente 3337-D-2009

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 T.O. Y SUS MODIFICATORIAS -. MODIFICACIONES, SOBRE SUMAS PERCIBIDAS EN CONCEPTO DE ADICIONALES POR ZONA DESFAVORABLE.

Fecha: 14/07/2009

Publicado en: Trámite Parlamentario N° 78

El Senado y Cámara de Diputados...

Artículo 1. Incorporase como

inciso z del artículo 20 de la Ley Nº 20.628 - Texto Ordenado según Decreto Nº

649/97- y sus modificatorias, el siguiente:

"z) Las sumas percibidas en concepto

de adicionales por zona desfavorable que conformen parte de ganancias de la

cuarta categoría prevista en el artículo 79 de la presente ley."

Artículo 2. Sustitúyase el artículo

23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, el que quedará redactado de la siguiente manera:

"Articulo 23 - Las

personas de existencia visible tendrán derecho a deducir de sus ganancias

netas:

a) en concepto de ganancias no

imponibles la suma de NUEVE MIL PESOS ($ 9.000.-), siempre que sean

residentes en el país;

b) en concepto de cargas de familia

siempre que las personas que se indican sean residentes en el país, estén a cargo

del contribuyente y no tengan en el año entradas netas superiores a NUEVE MIL

PESOS ($ 9.000.-), cualquiera sea su origen y estén o no sujetas al impuesto:

1. DIEZ MIL PESOS ($ 10.000.-)

anuales por el cónyuge;

2. CINCO MIL PESOS ($ 5.000.-)

anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años o

incapacitado para el trabajo;

3. TRES MIL SETECIENTOS

CINCUENTA PESOS ($ 3.750.-) anuales por cada descendiente en línea recta

(nieto, nieta, bisnieto o bisnieta) menor de veinticuatro (24) años o incapacitado

para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo,

bisabuela, padrastro y madrastra); por cada hermano o hermana menor de

veinticuatro (24) años o incapacitado para el trabajo; por el suegro, por la suegra;

por cada yerno o nuera menor de veinticuatro (24) años o incapacitado para el

trabajo.

Las deducciones de este inciso sólo

podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) en concepto de deducción especial,

hasta la suma de NUEVE MIL PESOS ($ 9.000.-) cuando se trate de ganancias

netas comprendidas en el Artículo 49, siempre que trabajen personalmente en la

actividad o empresa y de ganancias netas incluidas en el Artículo 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al SISTEMA INTEGRADO

DE JUBILACIONES Y PENSIONES o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se

elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá

el procedimiento a seguir cuando se obtengan además ganancias no

comprendidas en este párrafo.

No obstante lo indicado en el párrafo

anterior, el incremento previsto en el mismo no será de aplicación cuando se trate

de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas

en regímenes previsionales especiales que, en función del cargo desempeñado

por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la

movilidad de las prestaciones, así como de la edad y cantidad de años de servicio

para obtener el beneficio jubilatorio. Exclúyese de esta definición a los regímenes

diferenciales dispuestos en virtud de actividades penosas o insalubres,

determinantes de vejez o agotamiento prematuros y a los regímenes

correspondientes a las actividades docentes, científicas y tecnológicas y de retiro

de las fuerzas armadas y de seguridad.

Los montos de las

deducciones previstas en este artículo se elevarán un 40% cuando se trate de las

ganancias a que se refieren los incisos a), b) y c) del artículo 79º citado y hayan

sido originadas en zona patagónica."

Artículo 3. Sustitúyase el artículo

90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, el que quedará redactado de la siguiente manera:

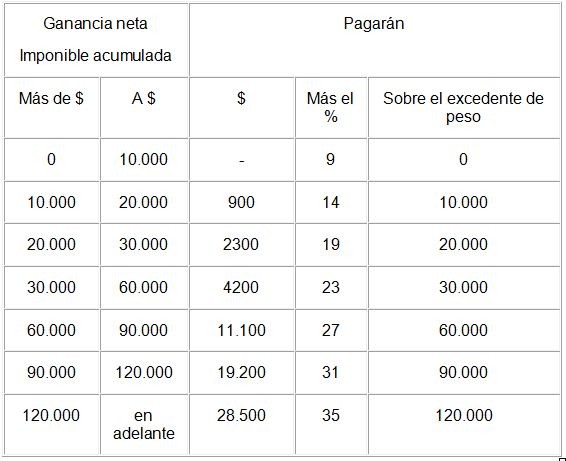

"Artículo 90. Las personas de

existencia visible y las sucesiones indivisas -mientras no exista declaratoria de

herederos o testamento declarado válido que cumpla la misma finalidad- abonarán

sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo

con la siguiente escala:

Cuando la determinación de la

ganancia neta de los sujetos comprendidos en este artículo, incluya resultados

provenientes de operaciones de compraventa, cambio, permuta o disposición de

acciones, por las cuales pudiera acreditarse una permanencia en el patrimonio no

inferior a DOCE (12) meses, los mismos quedarán alcanzados por el impuesto

hasta el límite del incremento de la obligación fiscal originado por la incorporación

de dichas rentas, que resulte de aplicar sobre las mismas la alícuota del QUINCE

POR CIENTO (15%).

Cuando los resultados de las

operaciones mencionadas en el párrafo anterior, cualquiera sea el plazo de

permanencia de los títulos en el patrimonio de que se trate, sean obtenidos por los

sujetos comprendidos en el segundo párrafo del inciso w), del primer párrafo del

artículo 20, no obstante ser considerados a estos efectos como obtenidos por

personas físicas residentes en el país, quedarán alcanzados por las disposiciones

contenidas en el inciso g) del artículo 93 y en el segundo párrafo del mismo

artículo.

Los montos establecidos

en la escala de ganancia neta imponible acumulada se elevarán un 40% cuando

se trate de las ganancias a que se refieren los incisos a), b) y c) del artículo 79º

citado y hayan sido originadas en zona patagónica."

Artículo 4. Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El Presente proyecto de

Ley persigue la modificación de la Ley de Impuesto a las Ganancias con dos

objetivos: (i) establecer una exención respecto de las sumas percibidas por zona

desfavorable; y (ii) establecer un mínimo para la aplicación del impuesto un 40%

más alto para trabajadores en relación de dependencia y jubilados que desarrollen

sus actividades en zona patagónica.

Los trabajadores de la

zona patagónica perciben un adicional remunerativo especial por "Zona

Desfavorable", adicional que tiene por finalidad compensar el mayor costo de vida

que deben soportar los dependientes por prestar servicios en zonas alejadas de

grandes centros urbanos y/o regiones inhóspitas.

La

Declaración 26/2005 del Parlamento Patagónico ha solicitado "...excluir del cálculo

de la Ganancia Bruta de los trabajadores en relación de dependencia, activos y

pasivos, el importe que perciban en concepto de "zona desfavorable", en virtud de

un principio de equidad y justicia..." fundándose en que "Dado que no se atiende

en la legislación vigente la situación de los trabajadores en relación de

dependencia residentes en Patagonia los que deben afrontar con sus salarios una

mayor carga, producto de un costo de vida más alto, es que consideramos un acto

de "equidad y justicia" excluir del cálculo del cómputo de la Ganancia Bruta el

importe percibido por los trabajadores en relación de dependencia en concepto de

"zona desfavorable", acorde al mayor costo de vida imperante en esta Región

Patagónica."

Con igual fundamento,

teniendo en cuenta la capacidad contributiva de los trabajadores en relación de

dependencia y jubilados de la Región Patagónica, se propone aumentar en un

40% las deducciones del artículo 23 de la Ley de Impuesto a las Ganancias y la

ganancia neta exenta del impuesto.

Este

proyecto cuenta con el antecedente inmediato de la propuesta presentada el

pasado 10 de Julio de 2009 por los diputados provinciales de la Legislatura de la

Provincia del Neuquén, requiriendo la modificación de la ley del impuesto a las

ganancias "...a fin de que se excluya, al momento de calcular el mínimo no

imponible, el ítem zona patagónica -zona desfavorable de los haberes de los

trabajadores activos y pasivos de la Provincia de Neuquén...".

Ante la necesidad de

equiparar el sacrificio realizado por los trabajadores patagónicos en relación con

los trabajadores del resto del país, solicito a mis pares la pronta aprobación del

presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| COMELLI, ALICIA MARCELA | NEUQUEN | MOV POP NEUQUINO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| LEGISLACION DEL TRABAJO |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 0054-D-11 |