PROYECTO DE TP

Expediente 3205-D-2014

Sumario: IMPUESTO A LAS GANANCIAS (LEY 20628): MODIFICACIONES DE LOS ARTICULOS 23 Y 90, SOBRE DEDUCCIONES PARA LAS PERSONAS DE EXISTENCIA VISIBLE Y ESCALA PARA SU LIQUIDACION, RESPECTIVAMENTE.

Fecha: 06/05/2014

Publicado en: Trámite Parlamentario N° 38

El Senado y Cámara de Diputados...

Artículo 1º - Sustitúyase el artículo 23 de la Ley de

Impuesto a las Ganancias Nº 20.628, texto ordenado por Decreto 649/97 y sus modificatorias,

por el siguiente:

Las personas de existencia visible tendrán derecho

a deducir de sus ganancias netas:

a) En concepto de ganancias no imponibles la

suma de VEINTICINCO MIL PESOS ($25.000-), siempre que sean residentes en el país;

b) En concepto de cargas de familia siempre que

las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no

tengan en el año entradas netas superiores a VEINTICINCO MIL PESOS ($25.000-), cualquiera

sea su origen y estén o no sujetas al impuesto:

1. VEINTIOCHO MIL CIEN PESOS ($28.100.-)

anuales por el cónyuge;

2. CATORCE MIL PESOS ($14.000.-) anuales por

cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años o incapacitado para el

trabajo;

3. DIEZ MIL QUINIENTOS PESOS ($10.500.-) anuales

por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de veinticuatro

(24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela,

bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de

veinticuatro (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada

yerno o nuera menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán

efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) En concepto de deducción especial, hasta la

suma de VEINTICINCO MIL TRESCIENTOS PESOS ($25.300-) cuando se trate de ganancias netas

comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o

empresa y de ganancias netas incluidas en el artículo 79.

Es condición indispensable para el cómputo de la

deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el

pago de los aportes que como trabajadores autónomos les corresponda realizar,

obligatoriamente, al Sistema Integrado de Jubilaciones y Pensiones o a las cajas de jubilaciones

sustitutivas que corresponda.

El importe previsto en este inciso se elevará tres

(3) veces cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del artículo 79

citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además

ganancias no comprendidas en este párrafo.

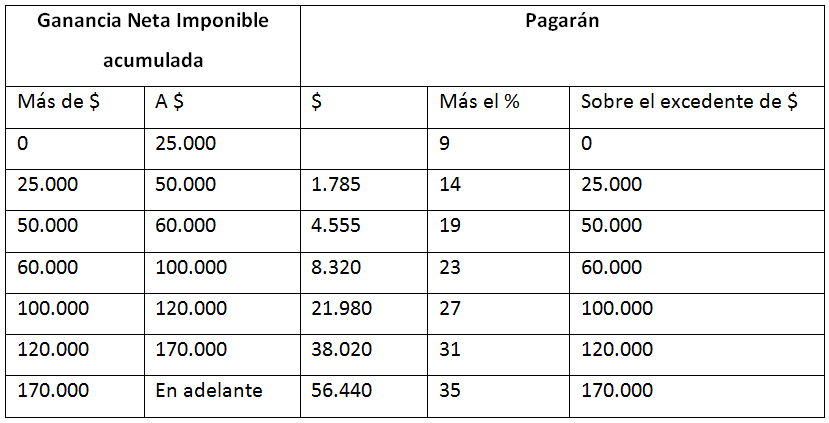

Artículo 2º.- Sustitúyase el artículo 90, primera

parte (escala de liquidación) de la Ley de Impuesto a las Ganancias, 20.628 y sus

modificaciones, texto ordenado por decreto 649/97 y sus modificaciones, por el siguiente:

Artículo 3º.- Las disposiciones establecidas en

esta ley serán aplicables para el ejercicio fiscal 2014.

Artículo 4º.- Los importes del art. 23 y los tramos

de la escala prevista en el art. 90, se actualizarán automáticamente, en forma anual, de

acuerdo al Coeficiente de Variación Salarial, que publica el Instituto Nacional de Estadística y

Censos (INDEC).

Artículo 5º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El Impuesto a las Ganancias, Ley Nro. 20.628 y

ordenado por Decreto Nro. 649/97, fue creado en el año 1973 y tiene por objeto gravar la

renta obtenida por toda persona física o ideal en el trascurso de un año. Para el cálculo del

monto a pagar por los contribuyentes, la ley dispone una serie de deducciones anuales

vinculadas al costo de vida del contribuyente y su familia o personas que tenga a cargo. Es así

como el artículo 23º asigna un monto deducible en el caso de ser casado y otro en el caso de

tener hijos o personas a cargo.

Dicho artículo 23º regula el ingreso mínimo no

imponible o dicho de otro modo, el ingreso a partir del cual se debe tributar.

Desde el año 2002 a la fecha se aplicaron cinco

aumentos en las deducciones correspondientes al artículo 23º del Impuesto a las Ganancias,

tres de ellas fijadas unilateralmente por Decreto del Poder Ejecutivo (2006, 2007 y 2008). Esos

decretos se emitieron en uso de facultades para legislar delegadas que se le otorgaran en las

respectivas leyes de presupuesto. Fue, en 2007 y 2011 cuando se pudieron introducir, por ley,

algunas modificaciones en los montos.

Sin embargo, esas modificaciones no fueron un

bálsamo para los trabajadores sujetos al impuesto que, año tras año vienen siendo afectados

por la pérdida de poder de compra, producto de la creciente y elevada inflación. Es decir, que

si bien, la Ley N° 26.287 de 2007 y la Ley N° 26.731 de 2011, modifican los montos de las

deducciones, nada dicen de la escala del artículo 90° ni tampoco se actualizan

proporcionalmente a las tasas de inflación; lo cual genera mayores contribuyentes pegando

doblemente en el bolsillo de los trabajadores, primero por la inflación y luego por el pago de

un impuesto ilegitimo.

Este proyecto de ley actualiza el Artículo 23º sobre

los montos deducibles, elevándolos un 58%, cifra que resulto de la inflación acumulada desde

la última actualización de los montos de mi anterior proyecto de ley referido a este impuesto,

(Expediente Nro. 4353-D-2012) es decir desde enero de 2012 a febrero de 2014, según la

Inflación medida por el Congreso.

Del mismo modo, se aumentan en un 58% los

montos de la escala del artículo 90º de la Ley Nro. 20.628 y el texto que lo ordena Decreto Nro.

649/97, con el fin de hacer de este impuesto un tributo justo y razonable. Actualizar el mínimo

no imponible es una necesidad de todos los trabajadores que por la inflación se ven sujetos al

pago de ganancias, siendo que no reciben una ganancia sino un salario.

El artículo 4° de este proyecto propone una

cláusula de actualización automática, a fin de evitar las continuas diferencias que existen entre

las deducciones y la escala con la realidad de la economía argentina.

En este proyecto se propone como variable para la

actualización el Coeficiente de Variación Salarial que mide el Instituto Nacional de Estadística y

Censos (INDEC).

El Coeficiente de Variación Salarial (CVS), dispuesto

por el Decreto N° 762/02 del Poder Ejecutivo Nacional, fue utilizado hasta el 31 de marzo de

2004 para la actualización del valor de los contratos contemplados en ese instrumento legal, y

continúa publicándose para permitir la actualización de los valores de los contratos en los

cuales las partes decidieron utilizar el coeficiente a ese efecto. El mismo permite ajustar el

impuesto y sujetar a quienes verdaderamente obtienen ganancias.

El Índice de Salarios estima a partir de la

comparación de meses sucesivos las variaciones de los salarios tanto del sector público, como

del privado en cada mes. Para la obtención de los salarios se efectúa una encuesta de

periodicidad mensual a las Empresas del Sector Privado y se recaba información mediante los

circuitos administrativos correspondientes del Sector Público. Respecto del Sector Privado No

Registrado se ha realizado una estimación de la evolución de sus salarios sobre la base de la

información obtenida mediante la Encuesta Permanente de Hogares (EPH).

Según lo que publica el INDEC, en el mes de

febrero, el Índice Salarial en el sector privado registrado se verificó un incremento del 51,17%,

en el no registrado una suba del 62,77% y el sector público aumentó un 47,98%, estas

variación son respecto del periodo base (abril de 2012=100).

Al observar los datos que arroja el Índice de

Salarios desde 2012 a 2014 se puede concluir que, mientras los salarios varían en ese periodo

más de un 50%, el impuesto a las Ganancias no se comporta de la misma forma, lo cual queda

verificado el atraso del segundo respecto a los salarios.

La importancia de este proyecto reside

precisamente en el artículo 4°, ya que si bien es fundamental partir de una base razonable y

acorde a la realidad, el fondo de este problema de desactualización constante se vería

subsanado con la cláusula de actualización automática.

Por estos motivos solicito a mis pares que

acompañen este proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| CASAÑAS, JUAN FRANCISCO | TUCUMAN | UCR |

| BIELLA CALVET, BERNARDO JOSE | SALTA | UDESO SALTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 0695-D-16 |