PROYECTO DE TP

Expediente 3115-D-2012

Sumario: LEY 20628 TEXTO ORDENADO 1997 DE IMPUESTO A LAS GANANCIAS Y SUS MODIFICATORIAS: MODIFICACIONES, SOBRE DEDUCCIONES; MODIFICACION DE LA LEY 24156.

Fecha: 16/05/2012

Publicado en: Trámite Parlamentario N° 49

El Senado y Cámara de Diputados...

ARTÍCULO 1º -

Modifíquese el artículo 23 de la Ley del Impuesto a las Ganancias Nº

20.628, texto ordenado en 1997 y sus modificatorias, entre otros, el

artículo 2º de la Ley Nº 26.731, y sustitúyaselos de la forma que a

continuación se detalla:

Sustitúyanse los importes

previstos en su primer párrafo, por los siguientes:

a) Para el inciso a)

diez y ocho mil ciento cuarenta y cuatro pesos ($ 18.144)

b) Para el inciso b)

diez y ocho mil ciento cuarenta y cuatro pesos ($ 18.144)

c) Para el punto 1) del

inciso b) veinte mil ciento sesenta pesos ($ 20.160).

d) Para el punto 2) del

inciso b) diez mil ochenta pesos ($ 10.080).

e) Para el punto 3) del

inciso b) siete mil quinientos sesenta pesos ($ 7.560).

f) Para el inciso c)

diez y ocho mil ciento cuarenta y cuatro pesos ($ 18.144).

ARTÍCULO 2º - Sustitúyase el inc. c) del artículo 79 de la Ley de

Impuesto a las Ganancias Nº 20.628 por el texto que a continuación se

detalla, y modifíquense sus normas modificatorias específicas en

relación a dicho artículo e inciso, las que deberán ajustarse a la

modificación aquí introducida y que es la siguiente:

"...

GANANCIAS DE LA CUARTA CATEGORIA

RENTA

DEL TRABAJO PERSONAL

Art. 79 -

Constituyen ganancias de cuarta categoría las provenientes: ...

... c) De

las jubilaciones, pensiones, retiros o subsidios en cuanto tengan su

origen en el trabajo personal y de los consejeros de las sociedades

cooperativas y se trate de remuneraciones originadas únicamente en

regímenes previsionales especiales que, en función del cargo

desempeñado por el beneficiario, concedan un tratamiento diferencial

del haber previsional, de la movilidad de las prestaciones, así como de

la edad y cantidad de años de servicio para obtener el beneficio

jubilatorio. Exclúyase de la definición de tales regímenes previsionales

especiales alcanzados por el impuesto a aquellos regímenes dispuestos

en virtud de actividades penosas o insalubres, determinantes de vejez

o agotamiento prematuros. ..."

ARTÍCULO 3º -

Modifíquese el artículo 90 de la Ley del Impuesto a las Ganancias Nº

20.628, texto ordenado en 1997 y sus modificatorias, entre otros, el

Título I, artículo 1º, inc. o) de la Ley Nº 25.239 de Reforma Tributaria,

modificatoria de la anterior, de la forma que a continuación se

detalla:

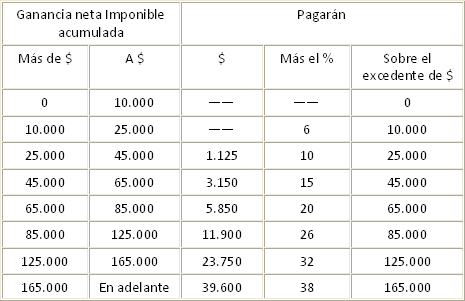

Sustitúyase la escala del

artículo 1, inc o) de Ley Nº 25.239 de Reforma Tributaria por la

siguiente:

ARTÍCULO 4º -

Lo dispuesto en los artículos anteriores tendrá efectos a partir del

período fiscal 2012, inclusive. El pertinente ajuste retrospectivo a

principios del período fiscal de aplicación se establecerá por vía

reglamentaria y deberá estar cancelado correspondientemente dentro

de dicho período fiscal.

ARTÍCULO 5º - Deróguese el Artículo 4º de la Ley Nº 26.731 y

restitúyase la facultad plena de legislar sobre la Ley de Impuesto a las

Ganancias Nº 20.628, texto ordenado en 1997 y sus modificatorias, al

Congreso Nacional.

ARTÍCULO 6º -

Declárese de interés general y materia de sana administración

tributaria, ante todo riesgo eventual de erosión inflacionaria y/o

desfasaje respecto del nivel salarial de referencia, la preservación de la

estructura tributaria del Impuesto a las Ganancias, cuarta categoría,

implícita en las previsiones de ley introducidas por la presente norma,

para lo cual declárese materia de contralor regular y con periodicidad

anual por parte del Congreso Nacional, la adecuación por ajuste

nominal salarial de las deducciones personales, contenidas en el

artículo 1º de la presente Ley; y la adecuación por ajuste nominal

salarial de los límites nominales de los tramos de la escala tributaria de

la estructura remunerativa gravable, contenida en el artículo 3º de la

presente Ley. Al respecto, instrúyase al Poder Ejecutivo Nacional para

que, acompañando la elevación regular a este Congreso Nacional del

proyecto anual de Presupuesto General de la Administración Pública

Nacional, proponga un índice de ajuste por variación salarial de

referencia, a efectos de las mencionadas adecuaciones de los

parámetros nominales citados de determinación del Impuesto. El

Congreso Nacional considerará con esa regularidad periódica y

sancionará con fuerza de ley las pertinentes modificaciones anuales a

la Ley del Impuesto a las Ganancias Nº 20.628, texto ordenado en

1997 y sus modificatorias, a efectos de legislar e introducir las

antedichas adecuaciones. A efectos de establecer un criterio objetivo

de ajuste anual periódico por variación salarial de referencia, fíjese

como criterio de aplicación general la determinación de un índice

anualizado, o promediado anualmente, que resulte del promedio,

ponderado por la población agremiada respectiva, de los promedios de

variación de aumentos salariales nominales establecidos por convenio

en la negociación paritaria de las convenciones colectivas de trabajo,

definidas en los términos de la Ley Nº 14.250 y sus modificatorias, y

correspondientemente homologadas por el Ministerio de Trabajo y

Previsión de la Nación, en los términos del artículo 3º de dicha

ley.

ARTÍCULO 7º -

Modifíquese la Ley Nº 24.156 de Administración Financiera del Sector

Público Nacional, de la forma que a continuación se detalla y

sustitúyanse respectivamente las correspondientes versiones

anteriores, en cada caso:

a) El artículo 20,

Sección I "De la estructura de la Ley de Presupuesto General", Capítulo

II "Del Presupuesto de la Administración Nacional", Título II "Del

Sistema Presupuestario", por lo siguiente:

"... Artículo 20. -

Las disposiciones generales constituyen las normas complementarias a la

presente ley que regirán para cada ejercicio financiero. Contendrán normas

que se relacionen directamente con la aprobación, ejecución y evaluación del

presupuesto del que forman parte. En consecuencia, no podrán contener

disposiciones de carácter permanente. Tampoco, podrán reformar o derogar

leyes vigentes, ni crear, modificar o suprimir tributos u otros ingresos, a

excepción de aquellas reformas o modificaciones de normas vigentes, que se

relacionen con la introducción de mecanismos de ajuste por variación general

de precios y/o salarios que se utilicen a efectos de legislar sobre la

preservación de la estructura tributaria del impuesto sancionado por la

norma modificada."

b) El último párrafo del artículo

25, Sección II "De la formulación del Presupuesto General", mismo Capítulo y

Título que el anterior, por lo siguiente:

"...

Artículo 25. - ... El reglamento establecerá, en forma detallada, otras

informaciones a ser presentadas al Congreso Nacional tanto para la

administración central como para los organismos descentralizados, en

particular, aquéllas relacionadas con los índices de adecuación por

ajuste de variación de precios y/o salarial de las normas tributarias

vigentes, a efectos de evitar que la carga tributaria respectiva del

gravamen neutralice los beneficios derivados de la política económica y

salarial asumidas . ..."

c) La última parte

del artículo 26, misma Sección, Capítulo y Título que el anterior por la

siguiente formulación:

" ...

Artículo 26. - El Poder Ejecutivo Nacional presentará el proyecto de

ley de presupuesto general a la Cámara de Diputados de la Nación,

antes del 15 de setiembre del año anterior para el que regirá,

acompañado de un mensaje que contenga una relación de los

objetivos que se propone alcanzar y las explicaciones de la

metodología utilizada para las estimaciones de recursos y para la

determinación de las autorizaciones para gastar, de los documentos

que señala el artículo 24, así como las demás informaciones y

elementos de juicio que estime oportunos, en especial, los índices de

adecuación por ajuste de variación de precios y/o salarial de las

normas tributarias vigentes y/o a legislar, e efectos de evitar que la

carga tributaria respectiva del gravamen en cuestión neutralice los

beneficios derivados de la política económica y salarial asumidas.

..."

ARTÍCULO 8º -

La presente Ley comenzará a regir a partir del día siguiente al de su

publicación en el Boletín Oficial.

ARTICULO 9º - Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Es consabida la

importancia estructural que el sistema impositivo tiene como

instrumento proveedor a la soberanía fiscal del Estado al proporcionar

de recursos para el desarrollo de sus actividades y la administración de

la hacienda pública. Pero, también, como dispositivo sistémico

coadyuvante al ordenamiento institucionalizado de los

comportamientos sociales y económicos de la ciudadanía, en tanto

agentes del sistema fiscal, al propender a la distribución relativa de la

carga tributaria pública, tanto en cuanto mecanismo de incentivos a la

producción, como de apropiación social del excedente productivo y del

ingreso nacional.

Ha sido hartamente

fundamentado a lo largo de la historia económica más reciente, y en

particular, a lo largo de la última campaña electoral con la que la

ciudadanía ha renovado su mandato soberano, la necesidad de

reformulación del sistema impositivo y tributario nacional con el objeto

de desprender su perfil funcional de los lineamientos conceptuales de

valorización financiera que fueran propios de las políticas económicas

de la década de los '90 y que sin embargo aún persisten, de manera

de restaurar una doctrina, en tanto preceptos de un nuevo

ordenamiento tributario, que ponga en valor eficiente su condición de

instrumento de política pública tendiente a democratizar las estructuras

económicas vigentes, a recomponer una estructura factorial del ingreso

de mayor justicia distributiva, y a restablecer niveles aún largamente

pendientes de formalización económica y laboral. Es decir, destinado a

servir a objetivos definitivos de inclusión y de equidad social, a la hora

de plantearse, de una vez, que la distribución social de la carga

tributaria se alinee en dirección de internalizar el crecimiento

económico realizado en la casi última década, para contribuir a

convertirlo en desarrollo integral, inclusivo, económicamente

democrático y sustentable.

En línea a esos preceptos,

la Nación se debe aún a sí misma encarar el debate de reformulación

del perfil progresivo del sistema tributario nacional. Pero ello no obsta

de poder ir atendiendo inequidades específicas subsistentes en la

materia y, aún más, acotar aquéllas que por el efecto inercial de una

inflación sostenida, cuando no creciente como tendencia, agravan el

sesgo regresivo todavía existente en el sistema. Un caso caracterizado,

y que este Proyecto de Ley viene a atender, es el del incremento de la

presión tributaria -por efecto inercial del "impuesto inflacionario"- que,

sobre una base imponible asalariada también inercialmente creciente,

genera la mera evolución de precios generales de la economía en

conjunción con la desactualización y, en algunos casos, la necesidad

de recomposición de los parámetros que definen la progresividad

tributaria aplicable a las rentas gravables de la cuarta categoría del

impuesto a las Ganancias, en particular, las deducciones personales del

artículo 23 y la escala de imposición del artículo 90 de la ley

correspondiente, la Nº 20.628, texto ordenado por Decreto 649/97 y

sus modificaciones. Justamente, la evolución inercial de esta situación,

por espontánea y no normada, representa un vacío jurídico, legislativo

y de política pública que es necesario remediar.

El

Contexto

Cabe señalar los méritos,

aunque aún parciales, de recomposición de los niveles históricos,

primero, y de mejora, luego, de los niveles salariales que han obtenido

las sucesivas políticas de ingresos que se han venido siguiendo a partir

del segundo semestre del 2002.

Después de la crisis de 2001, tras

la licuación inicial que produjo entonces la fuerte devaluación del peso, e

incluso con caídas iniciales registradas aún desde antes de ella, la masa

salarial (el producto entre nivel de empleo y nivel salarial) disminuyó

nominalmente, para comenzar a recuperarse a partir del primer semestre de

2003. Su crecimiento nominal fue primero más moderado (en el segundo

semestre de 2005 recién superó los valores de fines de 2001) y luego más

significativo hasta multiplicarse por 5,5 veces, en términos nominales, a lo

largo de la década. Sin embargo, producto del restablecimiento de un

sendero también significativo de inflación, en particular a partir del 2007, lo

hizo mucho menos en términos reales, aunque en un todavía relevante 48%,

lo que equivalió, en términos constantes, a una tasa promedio anual de 4%

de crecimiento a lo largo del período. Así y todo, dicho incremento real de la

masa salarial, que tuvo a partir del 2003 -en circunstancias iniciales de mayor

disponibilidad ociosa de factores- variaciones tanto en el empleo como en el

nivel de las remuneraciones reales, y que prosiguió hasta el 2007, estuvo, sin

embargo, desde el año 2005, principalmente explicada por el aumento

continuo de los salarios. El crecimiento del empleo explica una porción

reducida del incremento en la masa salarial real después de 2005, y

especialmente desde el 2008 (crisis de 2008 - 2009), año a partir del cual

ambos determinantes de la masa salarial se desaceleraron, para recuperar

sólo los salarios un cambio de tendencia en la tasa, recién en 2011, aunque

difícilmente se sostenga en el 2012.

Congruentemente

con la evolución del crecimiento de la masa salarial, la participación en ella

de los asalariados informales y de los no asalariados (cuenta-propistas) se ha

reducido en 14.3 puntos porcentuales de participación a lo largo de la

década, pasando del 48,3%, en el segundo semestre de 2003, al 37%, a fines

del 2011, una tasa todavía muy alta considerando el crecimiento sostenido

acumulado en la década. Tal sendero de evolución en el empleo informal ha

sido, a su vez, consistente con las variaciones mencionadas de los

componentes de la masa salarial general, y de tendencia en el ritmo de su

crecimiento. Efectivamente, de la mencionada reducción observada en el

período, 6,6 puntos porcentuales de reducción acumulada corresponden al

período inicial que va hasta finales de 2007, mientras que, sin embargo, a los

últimos cuatro años corresponden los restantes 4,8 puntos porcentuales de

disminución, es decir una menor disminución de la informalidad.

Ello define la evolución de la tasa

de informalidad laboral, que ha tenido un comportamiento necesariamente

correlacionado: a partir del 2007 operó una disminución de su ritmo de

reducción, que pasó de una tasa anual promedio de 5,6% entre 2003 y 2007,

a una tasa de sólo un 3,3% promedio por año, desde entonces.

Recíprocamente, la tasa de evolución de la formalidad laboral se benefició de

un crecimiento, pero que, simétricamente opuesta a la anterior, disminuyó

en el último lustro.

Expresado lo anterior en

términos de la distribución factorial del ingreso, se debe decir que en el

crecimiento económico de la última década, los aumentos salariales

nominales resultaron efectivamente de significación suficiente (y, en

menor medida, los aumentos en términos reales) como para que la

masa salarial recuperase, respecto de la crisis de los años 2001 / 2002,

niveles estructurales de participación en el PIB, pero por debajo

todavía de los de la década de los '90, y ciertamente, respecto de los

'80. Mientras en el año 2002, luego de la devaluación, la participación

funcional de los asalariados en el PIB fue del 25,6%, la presión

tributaria fue del 21,7% y la del sector privado no asalariado fue del

restante 52,7%, a partir de 2003, la dinámica de recuperación de

salarios descripta llevó a que en el 2010, las participaciones

funcionales respectivas sean del 29,6%, en el caso de los asalariados;

del 34,7%, en el caso del sector público (con una aceleración mayor

de la presión tributaria en el último lustro); y del 35,6% del PIB, la del

sector privado no asalariado. En el caso de la participación de los

asalariados, ello compara todavía por debajo del nivel existente al año

2001 (30,8%), al igual que en el caso del sector privado no asalariado

(en 2001, 45,6% de participación), mientras que, por el contrario, la

presión tributaria se incrementó 11.1 puntos porcentuales respecto del

nivel de 2001 (23.6%). Por lo que la presión tributaria del Estado

avanzó más sobre el sector no asalariado que el asalariado, pero lo

hizo, y de manera más que proporcional, sobre ambos.

Así, sin perjuicio de la

referida dinámica salarial distributiva que operó desde el 2003, aunque

sin recuperar aún los niveles del 2001, creció también, sin embargo, la

presión tributaria sobre esa masa salarial que se incrementaba. Ello es

lo mismo que decir que la política de avance recaudador del Estado

sobre la economía se hizo también sobre la masa salarial y el trabajo.

En términos nominales, para el período 2001-2010, la evolución de la

masa salarial (20,7% promedio anual) fue similar a la del PIB (20,5%

promedio anual), mientras que los impuestos que corresponden a los

asalariados (crecimiento del 24,8% promedio anual) y la presión

tributaria total del período (25,8% promedio anual nominal -y 10%, en

términos reales-), alineados entre sí, se incrementaron por encima de

aquéllos.

De esta manera, tanto por el

crecimiento de la masa salarial total en la última década (aún ante un cambio

de su composición empleo / salarios desde el 2005 y de su ritmo o velocidad

de crecimiento desde el 2007), como por el crecimiento de la formalidad

laboral en el período (aún también, con variaciones en su evolución

correlacionadas con aquéllas), es decir, tanto por el aumento de los salarios,

como del empleo total, como de la participación de la formalidad laboral en

este último, la importancia recaudatoria relativa del impuesto a las ganancias

sobre las rentas del trabajo personal aumentó, al aumentar la base imponible

del mismo. Mientras que en el año 2001 el 6,06% de la población trabajadora

formalizada abonaba el impuesto a las ganancias, 10 años después, en el

2011, lo abonaron el 10,79% de dicha población laboral, incrementada -

además- respecto de la anterior. Ello, por aproximación, es una magnitud

extensible al total de la población laboral empleada. (Si bien la aplicación del

tributo no alcanza a la población laboral informal, teniendo en cuenta que

cerca de la mitad de los ocupados corresponden a asalariados formales, y

que el salario de los mismos supera al de los informales, se estima que el

comportamiento de la masa salarial de la que se apropian los asalariados

formales determina más de dos tercios de lo que ocurre con la masa salarial

nominal agregada).

Ello significó en el año 2010 que

la tributación correspondiente a la cuarta categoría representase un 13,6%

de la recaudación del impuesto y un 4.1% de la recaudación fiscal total del

año.

Sin embargo, en función de lo

expuesto anteriormente, se puede afirmar que sólo en la primera mitad de la

década transcurrida desde el 2001, tal aumento de la base imponible de la

cuarta categoría alcanzada por el impuesto se fundamentó en causales

"legítimas" de incremento del empleo, mientras que, en el último lustro, la

continuidad de su incrementó refleja primordialmente razones,

distributivamente regresivas, de inclusión "forzosa" en el universo

contribuyente del impuesto, por desbalance entre los ajustes salariales (que

pasaron a gravitar preponderantemente en la evolución de la masa salarial

en el período) y los parámetros computables (actualizaciones de las

deducciones personales y otros) que, dados en valores absolutos a los

efectos de la determinación del impuesto, ajustaron con retraso respecto de

la inflación y los salarios nominales. De esta forma, la falta de actualización

por inflación en los parámetros de exención y de categorización por

progresividad del impuesto, en relación a los ajustes nominales ocurridos en

el nivel salarial, ponderadamente más significativos en la masa salarial total

(y por tanto, sobre la base salarial imponible) de la segunda mitad del

período de gestión kirchnerista, se constituyó en el instrumento principal de

gravabilidad sobre la cuarta categoría y en un instrumento explícito de

política tributaria para ejercer presión impositiva incremental sobre el

salario, al punto de convertirse, en los últimos años, en un factor de

bifurcación ("desenganche") entre la evolución del salario real (salario bruto

nominal corregido por precios) y el poder de compra efectivo, o la capacidad

contributiva del salario.

Sobre este sesgo de política

tributaria en dirección a una "manipulación" del mecanismo de ajuste por

inflación de los parámetros nominales que hacen a la gravabilidad del

impuesto, y a una mayor presión tributaria consecuente sobre el salario, han

advertido tanto las centrales gremiales de los trabajadores, como la

oposición política. A ello, el Gobierno ha reaccionado de manera muy parcial

y discrecional, y con rezagos en el tiempo. De allí, la necesidad de una

iniciativa legislativa correctora.

El

Problema

El problema se generó y

se ha venido incrementando en función de los desfasajes temporales

con que se han venido secuenciando los ajustes salariales operados y

las actualizaciones de las deducciones personales y otros parámetros

del impuesto dados en valores absolutos, en un contexto de inflación

sostenida como el de los últimos años. Mientras los salarios se

actualizan regularmente por medio de los convenios colectivos de

trabajo (con periodicidad anual e, incluso en algunos casos, hasta

semestral) y su actualización obedece a un criterio metodológico de

seguimiento de la inflación (incluso, a veces, a la esperada), los

parámetros del impuesto lo hacen con periodicidad irregular, con

ajuste parcial a la inflación sucedida y de forma casuística u ocasional.

Este retraso, que se ha venido acumulando en el tiempo sin perjuicio

de ajustes parcialmente compensatorios en el corto plazo

(actualizaciones parciales en el mínimo no imponible), produce una

descompensación entre los valores reales de las variables a computar

para el pago del impuesto respecto del salario real y provoca que

salarios nominales eventualmente más elevados, aunque no más

elevados (incluso, a veces, inferiores) en términos reales, puedan estar

tributando un impuesto mayor, aún cuando su poder de compra no

hubiese variado (o hubiese disminuido). En otras palabras, las subas

salariales, producto de la recomposición del poder adquisitivo frente a

la suba de precios, aumentaron la ganancia gravada y el consiguiente

impuesto a las ganancias por el simple retraso inflacionario, entre

otros, de los mínimos y deducciones personales computables. De esta

forma, hay más asalariados alcanzados por el impuesto, incluyendo a

aquéllos que por su nivel de salario real no lo estaban antes, o no

deberían estarlo ahora y que, sin embargo, son alcanzados por el mero

hecho legítimo de ajustarlo por inflación, para no perder capacidad de

compra. Pero además, aquellos contribuyentes que sí deberían ser

alcanzados, o ya lo estaban antes, terminan soportando una carga

impositiva más elevada, producto de una mayor ganancia nominal,

pero no real.

Pero no sólo sobre un

mayor universo imponible y una mayor presión tributaria sobre los ya

alcanzados es que impacta regresivamente el efecto inflacionario no

corregido sobre los parámetros nominales del impuesto; lo hace

también sobre su estructura básica de progresividad. Efectivamente, la

incremental presión tributaria así aplicada ha sido aún mayor por la no

actualización de los límites de los intervalos salariales para los que se

aplican las diferentes alícuotas gravables. Los márgenes de los

intervalos de la escala tributaria y las alícuotas vigentes en la

actualidad rigen desde el año 2000 sin actualizar, y es por ello que,

ante subas salariales periódicas, el contribuyente cae en rangos de

imposición superiores. Es decir, está sujeto a cambios efectivos,

aunque tácitos, de escala, lo que implica que la imposición sobre su

renta sea a alícuotas correspondientemente más elevadas, aún cuando

su capacidad contributiva pueda no haberse modificado. Así, frente a

una eventualidad de ajuste salarial, este efecto afecta

proporcionalmente más a aquellos contribuyentes originalmente

ubicados en los intervalos inferiores de la escala tributaria que a

aquéllos ubicados en los superiores, por estar marginalmente más

expuestos a re-categorizaciones tácitas ("saltos") hacia tramos más

elevados de la misma, generando un efecto implícito de "aplastamiento

hacia arriba" en la gradualidad de la escala (contra el "techo" de los

tramos de imposición superiores), y tornando gradualmente al sistema

cada vez menos progresivo. Es por ello que, aún cuando se mantenga

la estructura de progresividad en la fijación relativa de las alícuotas

correspondientes a los tramos de la escala tributaria, en la medida en

que los ajustes de recomposición salarial no sean acompañados por la

adecuación inflacionaria en las escalas tributarias, la progresividad del

impuesto se verá de todos modos negativamente afectada.

Se puede inferir,

entonces, que las dos distorsiones principales que han deteriorado la

estructura tributaria del impuesto a las ganancias, cuarta categoría, en

los últimos años han sido:

- La aplicación de

mayor presión tributaria a igual capacidad contributiva real, para lo

cual el correctivo es la adecuación por inflación (y por ajuste salarial)

de las deducciones personales, contenidas en el artículo Nº 23 de la

Ley; y

- La pérdida de

progresividad de la estructura gravable del impuesto, para lo cual el

correctivo es la adecuación por inflación de los límites nominales de los

tramos de la escala tributaria de la estructura remunerativa gravable,

contenida en el artículo Nº 90 de la Ley.

No sólo ha sido así para la

cuarta categoría, sino que el sistemático rezago de actualizaciones se

ha generalizado para otras categorías del impuesto y, más aún, para

otros impuestos que involucran parámetros nominales en su estructura

de gravabilidad, como es el caso del de bienes personales.

La mayor presión fiscal

real sobre los salarios, si bien con variaciones, ha estado presente a lo

largo de todo el período desde la salida de la convertibilidad, a lo largo

del cual ha estado siempre por encima de los valores de 1998. Y, más

aún, se ha acentuado en los últimos años, más allá de que fuese

compensada, sólo parcialmente y de forma apenas temporaria (a partir

de los nuevos ajustes salariales que derivarán de las negociaciones

colectivas actualmente en curso) por la sanción de la Ley Nº 26731, de

finales del 2011, que sólo ajusta los mínimos no imponibles del

impuesto para los períodos fiscales 2010 y 2011. Así, se han

acumulado nuevos rezagos, en particular, en relación a los demás

parámetros nominales computables en la determinación del impuesto,

por lo que dicha Ley no ha podido corregir enteramente el

agravamiento en la situación pre-existente a ella, ni prevenir un

agravamiento marginal adicional a futuro inmediato.

Si bien el componente con

mayor impacto en los aumentos de rango de imposición de los

contribuyentes son las deducciones personales, la pérdida de

progresividad del esquema está ligada -en última instancia- a la falta

de actualización de los tramos de la escala del impuesto. Es por ello

que aún siendo que la citada Ley Nº 26731 ha normado ajustes en los

parámetros nominales correspondientes a las deducciones personales,

y todavía más, siendo aún que se institucionalizase un nuevo

mecanismo de ajustes periódicos de dichos parámetros con igual

frecuencia que la de los salarios (y en igual proporción que la

inflación), las subas nominales en los niveles de ganancias terminarán

indefectiblemente por seguir colocando al contribuyente en escalas

impositivas superiores, en tanto los límites de dichos tramos o

intervalos de la escala sigan sin ser también ajustados

correspondientemente, o lo sean parcialmente. De esta manera, tal

como han venido operando hasta ahora, los ajustes sobre los montos

nominales de ganancias mínimas no imponibles, seguirán siendo

paliativos parciales y temporales, y no podrán, por sí solos, impedir o

corregir que siga aumentando así la presión fiscal efectiva y volviendo

menos progresivo el sistema. El ritmo de las re-categorizaciones

implícitas será tanto más rápido cuanto más elevada sea la inflación

y/o mayores los desbalances sobrevinientes por mayores ajustes de

recomposición salarial.

De esta forma, la

frecuencia periódica con que se hagan los ajustes por inflación, tanto

de las deducciones personales (mínimos no imponibles) del artículo Nº

23 de la Ley, como también de los intervalos de la escala tributaria del

artículo Nº 90, resulta esencial para resguardar la progresividad del

sistema y no descompensar la distribución del peso relativo de la carga

impositiva entre los distintos niveles de ingreso. Por el contrario, la

falta o insuficiencia de ajuste, y/o los retrasos con que se realicen,

provocarán perjuicios sobre los contribuyentes, que terminarán

impactando proporcionalmente más, tal como ha sucedido hasta

ahora, sobre los sectores imponibles de menores ingresos

relativos.

Es por ello que, a los

efectos de evitar generar mayores desigualdades entre presión

tributaria y capacidad contributiva, surge la imperiosa necesidad de

recomponer los retrasos aún subsistentes en ambos parámetros

mencionados (y, en particular, en la escala tributaria) e instaurar un

sistema de reajuste periódico (anual) por suba de precios, que corrija

el mal funcionamiento del esquema de liquidación del impuesto. De no

procederse en este sentido, toda reforma del gravamen que se trate

no modificará las condiciones cardinales de sesgo regresivo sobre el

impuesto, por lo que los eventuales efectos paliativos que tal reforma

pudiera tener sobre la presión fiscal y sobre la pérdida de

progresividad serían -como ha sido el caso último de la citada Ley Nº

26731- meramente de corto plazo, ya que acumularán "saldos" de

rezagos parciales previos y/o habrán de ser erradicados por la inercia

evolutiva de precios y los previsibles ajustes nominales compensatorios

de salarios en el tiempo.

La solución al problema

pasa así, no sólo por un ajuste correctivo en los mínimos no

imponibles, sino también y en convergencia con ello, por una

combinación de correcciones que deben operar sobre la estructura de

progresividad del impuesto: en primer término, los límites de los

intervalos salariales sobre los que aplican las alícuotas diferenciales del

gravamen, y en segundo término principal, el nivel y estructura

progresiva de dichas alícuotas.

Adicionalmente, aunque

con efecto menos incidental, cabría también actualizar los niveles

nominales de los componentes de las deducciones generales que

aplican: la deducción especial de la cuarta categoría y las cargas de

familia.

Por otra parte, en relación

al mecanismo y su periodicidad de ajuste, cabe tener en cuenta

también que el tratamiento inflacionario de estos parámetros fue

reglamentado por la ley Nº 21894, que incorporó el ajuste por inflación

en el impuesto a las Ganancias. Posteriormente, la ley Nº 23260

introdujo importantes modificaciones que se presentan en el título VI

de la ley del citado Impuesto a las Ganancias Nº 20628, bajo la

denominación de "Ajuste por Inflación". Dicha legislación establece

que, a los fines de determinar la ganancia neta imponible, se deberá

incluir en el cálculo del impuesto la aplicación de coeficientes de

actualización fijados mensualmente por la autoridad impositiva sobre la

base de las variaciones del índice de precios al por mayor, nivel

general (IPM). Este sistema operó hasta la sanción de la Ley de

Convertibilidad Nº 23928, por la cual se estableció prohibición de

indexación y a partir de la cual, consecuentemente, se dejó sin efecto

la aplicación de los respectivos coeficientes de actualización

inflacionaria en el ámbito tributario. Así, el régimen de ajuste por

inflación del título VI de la Ley del Impuesto a las Ganancias fue

virtualmente derogado, aunque no explícitamente pero sí normado

genéricamente su no aplicación por la vigencia del artículo 10 de la Ley

de Convertibilidad Nº 23928, o cuanto menos, no tiene aplicación

práctica. A partir de la salida de la convertibilidad y a pesar del

contexto inflacionario y los consecuentes resultados impositivos con

menor valor real que se desarrollaron desde entonces y en particular

en el último lustro, la práctica continuó, sin embargo, siendo la misma

que durante su vigencia, comenzando entonces a reajustarse los

parámetros (mínimo no imponible) mediante modificaciones específicas

a la ley del impuesto, y no automáticamente y con periodicidad

mensual, de acuerdo a los coeficientes de actualización inflacionaria

que el propio articulado de la ley establecía. Está claro que una

restitución del mecanismo automático es primordial para asegurar una

dinámica de ajuste que permita minimizar los perjuicios causables por

las eventuales insuficiencias de ajuste y/o los mencionados rezagos o

desfasajes entre el ritmo con que aumenten los precios (y,

consecuentemente, los salarios) y aquél con que se incrementen los

parámetros nominales del impuesto. Y que ello requeriría la

derogación, o su modificación a efectos tributarios, del artículo 10 de la

Ley de Convertibilidad. Sin embrago, se entiende también que, en un

contexto de inflación sostenida como el actual, con un fuerte

componente inercial en su dinámica evolutiva, ello sería también

convalidante de prácticas indexatorias generalizadas que excederían

largamente el alcance específico que busca el legislador, a los fines

preservativos de la estructura progresiva del impuesto, y que, por lo

tanto, los perjuicios de tal derogación serían muy superiores a los

beneficios que, a tales fines, se pretende extraer.

También está claro que el

criterio de administración tributaria que ha impreso el Poder Ejecutivo

y la autoridad respectiva de aplicación sobre esta materia, como otras

vinculadas a la falta de ajuste por inflación en materia tributaria, ha

sido hasta aquí gestionado con sesgo forzadamente recaudatorio, aún

a expensas de la estructura de progresividad original del impuesto, y

de manera probadamente discrecional en dirección a "manipular" los

rezagos por inflación. Tanto es así, que en la reciente sanción de la Ley

Nº 26731, introdujo un artículo facultativo al Poder Ejecutivo para

incrementar los montos de las deducciones personales del impuesto a

las ganancias, correspondientes al artículo 23 de la ley

correspondiente, subrogándole por tanto atribuciones propias de este

Congreso, a lo cual mi Bloque se opuso frontalmente en el respectivo

debate legislativo y a lo que el presente proyecto de ley viene ahora a

corregir.

En consecuencia, se

entiende conveniente legislar sobre algún otro mecanismo de ajuste,

aún con periodicidad de ajuste mayor que mensual, y en tal caso,

sobre la misma base de modificaciones específicas, y no automáticas, a

la ley del impuesto con la que se vino procediendo luego de la

convertibilidad, pero normando un criterio establecido que implique

periodicidad, impida la discrecionalidad de ajuste por parte de la

autoridad de aplicación y facilite el control legislativo de su

instrumentación.

A esos efectos, el

presente proyecto de ley propone un mecanismo de ajuste

retrospectivo por inflación de los parámetros del impuesto, con

periodicidad anual, a ser elevado a aprobación de este Honorable

Congreso por el Poder Ejecutivo, conjuntamente con la elevación, cada

año, a su consideración de la correspondiente ley de presupuesto

anual de la Nación.

En definitiva, Sr.

Presidente, el ajuste incompleto por inflación y el desfasaje

consecuente respecto de la evolución del nivel salarial no sólo ha

alterado la incidencia económica que la ley estableció originariamente

para el impuesto, sino que ha tergiversado, sobre el impuesto a las

ganancias, principios de imposición fundantes de todo ordenamiento

tributario básico que obliga, por caso, a la observancia de ética

tributaria (en el sentido de justicia económica y jurídica). Violenta,

además, entre otros ideales político-tributarios cuya justificación y

asentamiento se encuentran en los objetivos y finalidades sociales de

carácter general a los que el legislador pretendió oportunamente

supeditar la estructura tributaria del impuesto, el principio de

flexibilidad, que exige del impuesto mecanismos de exacción tributaria

que permitan la máxima adecuación entre el ritmo de obtención de los

ingresos públicos por su recaudación y la dinámica de actividad

económica de los contribuyentes alcanzados, o bien, el principio de

equidad, tanto vertical como horizontal, por el cual el impuesto debería

preservar su estructura recaudatoria original en la misma dirección y

gradualidad entonces legislada de dar igual tratamiento a los iguales y

progresividad impositiva a los desiguales ajustándola a las

desigualdades realmente existentes. Violenta también el principio de

neutralidad, por el cual el cuadro de exacciones tributarias del

impuesto debería hacer mínimas las distorsiones relativas a las

decisiones individuales, en este caso, de consumo, y repudia los

criterios de reparto, tanto el de equivalencia como el principio de

beneficio y capacidad de pago, entendidos como la distribución

efectiva de las cargas públicas del impuesto entre los distintos

colectivos contribuyentes del mismo. Pero además, en términos

normativos de gestión contributiva del impuesto, el efecto regresivo

por ajuste insuficiente y parcial por inflación, contradice también el

principio de congruencia, por el que la combinación de modalidad

recaudatoria debería conformar una estructura de tributación

homogénea en cuanto a sus objetivos originales, así como el principio

de transparencia, por el cual la confección y, en este caso, la aplicación

de la norma debería excluir las dudas e incertidumbres de los

contribuyentes, o el de continuidad, por el cual las disposiciones

contenidas en toda norma legal de carácter tributario debería perdurar

razonablemente a lo largo del tiempo.

Hace a la ética tributaria

más elemental la correcta observancia de los principios tributarios

mencionados, insuficientemente respetados en la "digitación" de su

estructura tributaria y de gravabilidad con fines de avances

recaudatorios coyunturales e inequitativos. Es imprescindible

recomponer, o tender a recomponer, y aún redefinir en el tiempo la

estructura de progresividad de la cuarta categoría del impuesto a las

ganancias como herramienta fundamental de restitución de una

vigencia más plena del principio de equidad vertical tributaria de dicho

impuesto. El retardo de ajuste inflacionario de los parámetros

componentes de su determinación que, como se expusiera,

incrementan "de facto" el universo alcanzable del impuesto, lo hace

incorporando a este universo a sujetos imponibles provenientes desde

la base de la pirámide contribuyente y no "corriendo" dicho universo

hacia arriba en la estructura de ingresos, o sea, no penetrando

estratos de ingresos más elevados. Por lo tanto, es falaz la presunción

de supuesta equidad por mayor aporte a la recaudación del impuesto

personal a la renta que devendría del hecho que el mayor universo

contribuyente que implica el ajuste insuficiente por inflación recaería

sobre ingresos relativamente más altos. Pero, ciertamente, recusa y

desconoce toda debida observancia de equidad horizontal, por la que

los contribuyentes en igual o similar posición económica paguen el

mismo porcentaje de sus ingresos en impuestos, desde el momento en

que el gravamen tiene una incidencia muy desigual entre los

asalariados formales alcanzados, obligados por descuento de ley a la

respectiva imposición contributiva, y el resto de las personas físicas

que no se encuentran en relación de dependencia, u otras ganancias

de rentas gravables que no son asalariadas (las otras categorías del

impuesto), entre quienes prima una elevada tasa de evasión (según

CEPAL, en 2005 la tasa de evasión en Ganancias fue del 49,7%), o una

injustificable e indebida estrechez de la base imponible, como es el

caso de la excención de las rentas personales de origen financiero, de

la magistratura judicial y otras.

En realidad, si existiese la

necesidad de que una mayor cantidad de personas estén alcanzadas

por el impuesto, sería más razonable que así se lo establezca

explícitamente a través de la fijación, en debida observancia de los

principios fundamentales de todo ordenamiento tributario, de una

estructura de progresividad impositiva cierta, que en los hechos defina

y respete los parámetros que determinan el ingreso mínimo sujeto a

impuesto, y que a partir de ese momento, se ajuste anual y

correctamente dichos parámetros por inflación, de manera que se

mantenga en el tiempo el espíritu de la ley. La situación actual, en que

cada vez más personas quedan alcanzadas por el impuesto (y con

mayor presión tributaria) por el hecho que existe un ajuste insuficiente

por inflación, principalmente en las deducciones, en los tramos de la

escala tributaria y en la progresividad relativa de las alícuotas, resulta

injusto y agrega incertidumbre sobre el ingreso neto del que

dispondrán los trabajadores, a los que segrega tributariamente. Y, en

el caso de otras categorías del impuesto, al convalidar indirectamente

el ajuste insuficiente o nulo por inflación en materia tributaria, puede

llegar a tener efectos confiscatorios sobre el patrimonio.

Sr. Presidente, en función

de los fundamentos aquí expuestos, solicito a mis pares se sirvan

acompañar y se dé tratamiento legislativo al presente proyecto de

ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| ROGEL, FABIAN DULIO | ENTRE RIOS | UCR |

| SANTIN, EDUARDO | BUENOS AIRES | UCR |

| ORSOLINI, PABLO EDUARDO | CHACO | UCR |

| BIELLA CALVET, BERNARDO JOSE | SALTA | UDESO SALTA |

| STORANI, MARIA LUISA | BUENOS AIRES | UCR |

| JURI, MARIANA | MENDOZA | UCR |

| VAQUIE, ENRIQUE ANDRES | MENDOZA | UCR |

| TUNESSI, JUAN PEDRO | BUENOS AIRES | UCR |

| COSTA, EDUARDO RAUL | SANTA CRUZ | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |