PROYECTO DE TP

Expediente 2979-D-2009

Sumario: TARJETAS DE CREDITO - LEY 25065 - MODIFICACIONES DE ARTICULOS 16 Y 18, SOBRE INTERESES COMPENSATORIO, FINANCIERO O PUNITORIO, Y DEROGACION DE INCISO B) DE ARTICULO 20.

Fecha: 16/06/2009

Publicado en: Trámite Parlamentario N° 67

El Senado y Cámara de Diputados...

Artículo 1: Modíficase el

artículo 16 de la ley 25.065 que quedará redactado del siguiente modo:

"Artículo 16. - Interés

compensatorio o financiero. El límite de los intereses compensatorios o financieros

que el emisor aplique al titular no podrá superar en más del diez por ciento (10%)

a la tasa que el emisor aplique a las operaciones de préstamos personales en

moneda corriente para clientes.

En caso de emisores no bancarios el

límite de los intereses compensatorios o financieros aplicados al titular no podrá

superar en más del diez por ciento (10%) al promedio de tasas del sistema para

operaciones de préstamos personales publicados del día uno al cinco (1 al 5) de

cada mes por el Banco Central de la República Argentina.

La entidad emisora deberá

obligatoriamente exhibir al público en todos los locales la tasa de financiación

aplicada al sistema de Tarjeta de Crédito. En caso de que la tasa no esté exhibida,

la entidad no podrá cobrar una tasa mayor a la que aplique a las operaciones de

préstamos personales en moneda corriente para clientes en caso de emisiones

bancarias, ni más del promedio de tasas del sistema para operaciones de

préstamos personales publicados del día uno al cinco (1 al 5) de cada mes por el

Banco Central de la República Argentina en caso de tratarse de emisiones no

bancarias.

Independientemente de lo dispuesto

por las leyes de fondo, los intereses compensatorios no serán capitalizables".

Artículo 2:

Modificase el artículo 18 de la ley 25.065 que quedará redactado del

siguiente modo:

"Artículo 18. - Interés punitorio. El

límite de los intereses punitorios que el emisor aplique al titular no podrá superar

en más del 15 por ciento (15%) a la efectivamente aplicada por la institución

financiera o bancaria emisora en concepto de interés compensatorio o

financiero.

Independientemente de lo dispuesto

por las leyes de fondo, los intereses punitorios no serán capitalizables."

Artículo 3: Derógase el inc.

b) del artículo 20 de la ley 25.065.

Artículo 4: Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

El presente proyecto de

ley propone una rebaja sustancial de la tasa de interés aplicable a los

titulares de tarjetas de crédito. Recordemos que la ley 25.065

contempla dos clases de intereses: los compensatorios o financieros que

se aplican como retribución por el uso del dinero y los intereses

punitorios, que se aplican como consecuencia del incumplimiento de la

obligación de pagar el mínimo del resumen. (1)

La temática de los

intereses ha sido objeto de varios debates incluso antes de sancionarse

la ley 25.065 en diciembre de 1998. En este orden de ideas, unos cinco

años antes de sancionada la norma, ya se registran casos judiciales en

los cuales los magistrados debían morigerar las altísimas tasas de

interés que las entidades emisoras aplicaban.

En consonancia con lo

anterior, la Sala C de la Cámara Nacional de Apelaciones en lo

Comercial, en un fallo de noviembre de 1994 sostenía que "no se

controvierte en esta instancia que Carpio y Godoy deberán hacerse

cargo de los intereses derivados de la mora en la que se hallan respecto

del pago de la suma adeudada por el uso de las tarjetas de créditos. La

cláusula impugnada --décima-- dispone que los intereses del capital

adeudado en pesos, en caso de mora, comprenderán un interés

moratorio equivalente a la tasa para descubiertos no autorizados

del Banco de la Nación Argentina; y, adicionalmente, un interés

punitorio de hasta el 60 % del interés moratorio. Más allá de la

superposición conceptual de ambas alícuotas, las cuales responderían a

un único supuesto de hecho, que es la mora del deudor, no puede dejar

de advertirse que su aplicación respecto de un capital actualizado habría

de conducir a un resultado francamente disvalioso, contrario a la moral

y a las buenas costumbres. Por eso, conforme jurisprudencia reiterada

del fuero, corresponderá calcular intereses, por todo concepto, durante

el período de actualización del capital, a una tasa del 15 % anual." (2)

Si antes de la sanción de

la ley 25.065 el asunto de los intereses era un tema que abría debates,

esto emergió aún con mayor radicalidad durante la sanción, ya que el

decreto 15/99 emitido por el entonces Presidente Menem -B.O. del

14/01/1999- vetó los topes de tasas de intereses, algo sobre lo que el

Congreso de la Nación ha insistido -Mensaje del Senado del

01/09/1999, B.O. del 24/09/1999-.

Más allá de destacar la importancia de

la insistencia del Congreso de la Nación en la sanción original, lo cierto es que en

la actualidad resultan notablemente altos los topes que la legislación estipula, y es

por esto que algunos magistrados continúan morigerando tasas de intereses que

no son contrarias a la normativa y que han sido consentidas por los titulares. (3) Si

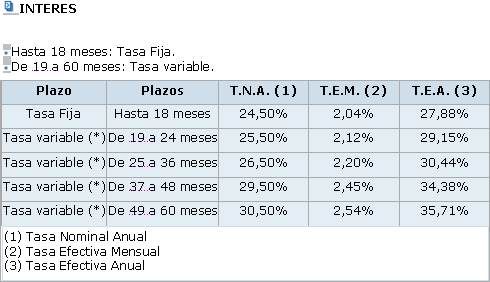

atendemos a los intereses que aplica el Banco de la Nación Argentina -uno de los

bancos que menos tasa cobra- a los prestamos personales, veremos que oscilan

entre el 27% y el 35% de acuerdo con el período que se contemple. A

continuación copiamos la información que el Banco brinda en su página Web, al 4

de junio de 2009, respecto de las tasas aplicables a los préstamos personales. (4)

En otras entidades, por ejemplo

en el caso del Banco Santander, para ingresos mensuales a partir de los

$2.500 y por un plazo de 60 meses la Tasa Nominal Anual es de

41,00% y la Tasa Efectiva Anual alcanza el 49,65%. (5)

De acuerdo con la

normativa actual, la entidad emisora estaría en condiciones de cobrar

hasta 25% sobre los intereses señalados en concepto de intereses

compensatorios y, en caso de que el titular no pagase el mínimo, podría

cobrar hasta un 50% más que lo que cobra en concepto de intereses

compensatorios. La intención del presente proyecto -que no es el único

en materia de reducción de tope de tasas de intereses- (6) es que el

25% se reduzca a un 10% y que el 50% se reduzca a un 15%.

Asimismo, si bien en la

actual redacción de la norma se contempla que las entidades deben

exhibir al público en sus sucursales las tasas aplicables al sistema de

tarjetas de crédito, lo cierto es que no se contemplan sanciones para el

caso de que éstas no sean exhibidas. Es decir, se está a la buena

voluntad de las entidades emisoras. Es por esto que el proyecto impone

que aquellas entidades que no cumplan con tal obligación, no podrán

cobrar mayores intereses que los aplicados a las operaciones de

préstamos personales en moneda corriente para clientes en caso de

emisiones bancarias; ni más del promedio de tasas del sistema para

operaciones de préstamos personales publicados del día uno al cinco (1

al 5) de cada mes por el Banco Central de la República Argentina, en

caso de tratarse de emisiones no bancarias.

Finalmente, se propone derogar el

inc. b del art. 20 de la ley 25.065 que dispone que "los intereses compensatorios o

financieros se computarán: b) Entre la fecha de la extracción dineraria y la fecha

de vencimiento del pago del resumen mensual." Con esta derogación se impone

que no se apliquen intereses durante el plazo que existe entre la realización de la

extracción dineraria y la fecha de vencimiento, sino que los intereses comiencen a

aplicarse desde que el titular de la tarjeta de crédito entre en mora. Aquí, pues, se

aplica lo concerniente a las deudas en general, es decir, que los intereses

comienzan a regir a partir del vencimiento, y no antes.

Por todo lo expuesto

solicito a mis colegas que me acompañen con la sanción del presente

proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| PRIETO, HUGO NELSON | NEUQUEN | DE LA CONCERTACION |

| SEREBRINSKY, GUSTAVO EDUARDO | BUENOS AIRES | DE LA CONCERTACION |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION GENERAL (Primera Competencia) |

| FINANZAS |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 1018-D-11 |