PROYECTO DE TP

Expediente 2674-D-2014

Sumario: IMPUESTOS - LEY 23966, TO DECRETO 281/97 -. MODIFICACION, SOBRE EXENCIONES.

Fecha: 21/04/2014

Publicado en: Trámite Parlamentario N° 29

El Senado y Cámara de Diputados...

Artículo 1.- Modifíquese el artículo

21 de la ley 23.966, texto ordenado por Anexo I del Decreto Nº 281/97 B.O.

15/4/1997, el que quedará redactado de la siguiente manera:

"ARTICULO 21 - Estarán

exentos del impuesto:

a) Los bienes pertenecientes a los

miembros de las misiones diplomáticas y consulares extranjeras, así como su

personal administrativo y técnico y familiares, en la medida y con las limitaciones que

establezcan los convenios internacionales aplicables. En su defecto, la exención

será procedente, en la misma medida y limitaciones, sólo a condición de

reciprocidad;

b) Las cuentas de capitalización

comprendidas en el régimen de capitalización previsto en el título III de la ley 24.241

y las cuentas individuales correspondientes a los planes de seguro de retiro privados

administrados por entidades sujetas al control de la Superintendencia de Seguros de

la Nación, dependiente de la Subsecretaría de Bancos y Seguros de la Secretaría de

Política Económica del Ministerio de Economía y Obras y Servicios Públicos.

c) Las cuotas sociales de las

cooperativas;

d) Los bienes inmateriales (llaves,

marcas, patentes, derechos de concesión y otros bienes similares).

e) Los bienes amparados por las

franquicias de la Ley 19.640.

f) Los inmuebles rurales a que se refiere

el inciso e) del artículo 2º de la Ley de Impuesto a la Ganancia Mínima

Presunta;

g) Los títulos, bonos y demás títulos

valores emitidos por la Nación, las provincias, las municipalidades y la Ciudad

Autónoma de Buenos Aires y los certificados de depósitos reprogramados (CEDROS

).

h) Los depósitos en moneda argentina y

extranjera efectuados en las instituciones comprendidas en el régimen de la Ley Nº

21.526, a plazo fijo, en caja de ahorro, en cuentas especiales de ahorro o en otras

formas de captación de fondos de acuerdo con lo que determine el BANCO

CENTRAL DE LA REPUBLICA ARGENTINA.

i) Los bienes gravados -excepto los

comprendidos en el artículo sin número incorporado a continuación del artículo 25 de

esta ley- pertenecientes a los sujetos indicados en el inciso a) del artículo 17 de la

presente, cuando su valor en conjunto, determinado de acuerdo con las normas de

esta ley, sea igual o inferior a pesos ochocientos treinta y siete mil ochocientos

treinta y cinco ($ 837.835).

Cuando el valor de dichos bienes supere

la mencionada suma, quedará sujeta al gravamen la totalidad de los bienes

gravados del sujeto pasivo del tributo.

Artículo 2.- Modifíquese el artículo

25 de la ley 23.966, texto ordenado por Anexo I del Decreto Nº 281/97 B.O.

15/4/1997, el que quedará redactado de la siguiente manera:

"ARTICULO 25 - El gravamen a

ingresar por los contribuyentes indicados en el inciso a) del artículo 17, surgirá de la

aplicación, sobre el valor total de los bienes gravados por el impuesto, excluidas las

acciones y participaciones en el capital de cualquier tipo de sociedades regidas por

la Ley Nº 19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y

explotaciones unipersonales, de la alícuota que para cada caso se fija a

continuación:

Los sujetos de este impuesto podrán

computar como pago a cuenta las sumas efectivamente pagadas en el exterior por

gravámenes similares al presente que consideren como base imponible el patrimonio

o los bienes en forma global. Este crédito sólo podrá computarse hasta el incremento

de la obligación fiscal originado por la incorporación de los bienes situados con

carácter permanente en el exterior.

Artículo...: El gravamen correspondiente

a las acciones o participaciones en el capital de las sociedades regidas por la Ley

19.550 de Sociedades Comerciales (t.o. 1984) y sus modificaciones, cuyos titulares

sean personas físicas y/o sucesiones indivisas domiciliadas en el país o en el

exterior, y/o sociedades y/o cualquier otro tipo de persona de existencia ideal,

domiciliada en el exterior, será liquidado o ingresado por las sociedades regidas por

esa ley y la alícuota a aplicar será de cincuenta centésimos por ciento (0,50%) sobre

el valor determinado de acuerdo con lo establecido por el inciso h) del artículo 22 de

la presente norma. El impuesto así ingresado tendrá el carácter de pago único y

definitivo.

A los efectos previstos en el párrafo

anterior, se presume sin admitir prueba en contrario, que las acciones y/o

participaciones en el capital de las sociedades regidas por la Ley 19.550 de

Sociedades Comerciales (t.o. 1984) y sus modificaciones, cuyos titulares sean

sociedades, cualquier otro tipo de persona de existencia ideal, empresas,

establecimientos estables, patrimonios de afectación o explotaciones, domiciliados,

radicados o ubicados en el exterior, pertenecen de manera indirecta a personas

físicas domiciliadas en el exterior o a sucesiones indivisas allí radicadas.

Las sociedades responsables del ingreso

del gravamen, a que se refiere el primer párrafo de este artículo, tendrán derecho a

reintegrarse el importe abonado, incluso reteniendo y/o ejecutando directamente los

bienes que dieron origen al pago.

Tratándose de fideicomisos no

mencionados en el inciso i) del artículo 22 de esta ley excepto cuando, el fiduciante

sea el Estado nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires

o aquéllos se encuentren destinados al desarrollo de obras de infraestructura que

constituyan un objetivo prioritario y de interés del Estado nacional, el gravamen será

liquidado e ingresado por quienes asuman la calidad de fiduciarios, aplicando la

alícuota indicada en el primer párrafo sobre el valor de los bienes que integren el

fideicomiso al 31 de diciembre de cada año, determinado de acuerdo con lo

establecido en el inciso k) del artículo 22 de la presente ley. El impuesto así

ingresado tendrá el carácter de pago único y definitivo. En caso que el Estado

nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires compartan la

calidad de fiduciante con otros sujetos, el gravamen se determinará sobre la

participación de estos últimos, excepto en los fideicomisos que desarrollen las obras

de infraestructura a que se refiere el presente párrafo.

En los casos mencionados en el párrafo

anterior, se presume sin admitir prueba en contrario, que los bienes que integran el

fideicomiso pertenecen de manera directa o indirecta a sujetos pasivos del

gravamen.

El Ministerio de Economía y Producción

dictará las normas aclaratorias e interpretativas referidas a las excepciones previstas

en el cuarto párrafo del presente artículo."

Artículo 3.- Modifíquese el artículo

27 de la ley 23.966, texto ordenado por Anexo I del Decreto Nº 281/97 B.O.

15/4/1997, el que quedará redactado de la siguiente manera:

"ARTICULO 27- Los montos a los que se

refieren los artículos 21 y 25 de la presente ley, serán actualizados anualmente, en

forma automática, conforme a la variación registrada en el año inmediato anterior por

el índice de salarios de los trabajadores registrados del sector privado elaborado por

el Instituto Nacional de Estadísticas y Censos."

Artículo 4.- Comuníquese, etc.

FUNDAMENTOS

Señor presidente:

El Impuesto a los Bienes Personales fue

creado en el año 1991, con carácter transitorio y en el marco de una crisis

económica.

Estaba destinado a gravar el

patrimonio de las personas que ostentaran una determinada riqueza, buscando

alcanzar a aquéllas de los sectores más altos en términos de tenencia

patrimonial.

Sin embargo, al igual que sucede con

prácticamente todos los impuestos creados en contextos de crisis, éste también se

mantuvo vigente pasada la emergencia económica.

De acuerdo a la norma que lo regula,

hoy debe pagarlo toda persona que tenga inmuebles, rodados o saldos en cuenta

corriente y efectivo -en pesos o moneda extranjera- por un valor mayor o igual a los

305.000 pesos.

Vale la pena aclarar que el monto de

$305.000 no es un mínimo no imponible, porque quien tiene bienes por encima de

ese valor paga el impuesto sobre la totalidad del importe declarado, no sobre el

excedente tal como ocurre con el Impuesto a las Ganancias.

Producto de la inflación, la

devaluación y la no actualización de los montos que definen las categorías vigentes,

pasó de ser un impuesto a la riqueza para convertirse en un tributo que llega a

alcanzar a los sectores medios y populares. Cada año, más personas y de menores

recursos se ven obligadas a pagar el Impuesto sobre los Bienes Personales.

De hecho, el mínimo exento de $ 305.000

se estableció en diciembre de 2007 y se ha mantenido inamovible desde

entonces.

Más allá de no

cumplirse, el artículo 27 de la ley 23.966 (texto ordenado por Anexo I del Decreto Nº

281/97 B.O. 15/4/1997) dispone que las alícuotas deberán ser actualizadas por la

Dirección General Impositiva (DGI) "sobre la base de los datos relativos a la

variación de índices de precios al por mayor, nivel general, que deberá suministrar el

INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS".

Así, pese a que la inflación acumulada

desde 2007 supera el 179%, el valor que define qué personas deben abonar el

gravamen permanece estático desde aquél año.

A este atraso, se suma el hecho de

que los precios de las propiedades fueron evolucionando en pesos al ritmo de la

cotización del dólar no oficial y, justamente, la valuación de esos bienes son

esenciales a los fines de la liquidación del Impuesto a los Bienes Personales. De

esta forma, las viviendas resultan cada vez más caras expresadas en pesos y, por

ende, es más fácil alcanzar el piso mencionado.

Fuentes del mercado inmobiliario

sostienen con certeza que mientras en 2007 quedaba alcanzado por el tributo quien

adquiría un inmueble de casi 110 m2 en un barrio como Once; en 2013 esa cantidad

se redujo a tan sólo 21 m2.

Incluso, hasta la sola adquisición de

una cochera puede ser motivo suficiente para superar los 305.000 pesos, ya que

el precio de las mismas varía entre los 20.000 y los 40.000 dólares, dependiendo del

barrio.

Por ello, frente a este escenario y en

un contexto de creciente y sostenido aumento de precios, es ineludible reajustar el

mínimo exento y todos los montos que definen las categorías del impuesto de

acuerdo a inflación real registrada desde el año 2007 a la actualidad.

Así lo planteamos en los primeros

artículos de la iniciativa, al aumentar el mínimo y los montos que definen las

categorías en un 179.91%. Este no es un porcentaje antojadizo ni arbitrario, sino que

se trata de la inflación acumulada desde el año 2007, calculada por consultoras

privadas; en tanto que las mediciones del INDEC carecen de toda credibilidad.

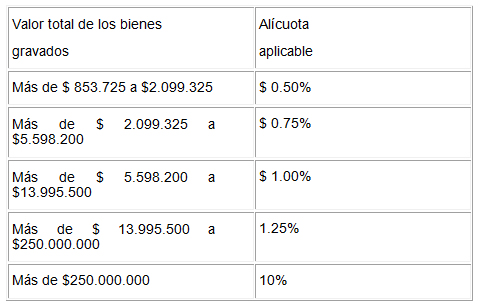

De esta forma, el piso para tributar

Bienes Personales pasa de los $305.000 vigentes a $853.725.

Con miras a no producir un

desfinanciamiento de las arcas fiscales y en lo que constituye una medida de justicia

tributaria, planteamos la creación de una quinta categoría, con una alícuota

sensiblemente mayor a las otras cuatro, que alcanza a los patrimonios superiores a

los 250 millones de pesos. Es decir, un verdadero impuesto a la riqueza

extrema.

Fijamos la alícuota de esta 5ta

categoría en el 10%, que se ubica entre el porcentaje más alto vigente en la

actualidad (1.25% para la 4ta categoría) y el 33% que la Corte Suprema de Justicia

ha determinado que es el límite para que un impuesto no sea considerado

confiscatorio.

Porque más allá de la necesaria

actualización producto de la inflación, estamos convencidos que las normas referidas

al patrimonio deben sufrir un cambio que implique una visión progresista de la

tributación, emanada de la tenencia de bienes.

Precisamente, la creación de un

impuesto a la riqueza extrema tal como lo planteamos en nuestra iniciativa, permitiría

hacer más justo el sistema fiscal, aumentar los ingresos del Estado, estimular el

crecimiento económico y tendría efectos sociales positivos al reducir la gran brecha

de desigualdad vigente en nuestro país.

Uno de los pilares que rige un sistema

tributario equitativo, es el supuesto de que los impuestos que paga un ciudadano

deben tener relación con su capacidad contributiva; y en este sentido, el valor de un

patrimonio refleja como pocos indicadores el estatus socioeconómico de una

determinada persona.

Asimismo, un incremento de la

recaudación de este tributo, permitiría hacer que el peso específico de otros más

injustos como el IVA -que es siempre el mismo independientemente de que

represente menos esfuerzo para un comprador que tiene mayores ingresos- tengan

menor incidencia en la totalidad de los ingresos fiscales de nuestro país, haciendo el

sistema más justo y equitativo.

Los especialistas en la materia

señalan que el patrimonio neto de una persona también muestra de manera

ostensible el beneficio que ha recibido en términos de una infraestructura económica

desarrollada por las instituciones estatales, que son sustentadas por todos los

contribuyentes.

Por otro lado, modificamos también el

sistema de actualización de los montos que definen cada alícuota, con el objeto de

que el mismo sea efectivo y no quede en letra muerta como ocurre en la

actualidad.

A fin de evitar que se produzcan

nuevos desfasajes, entendemos fundamental establecer un mecanismo de reajuste

automático, eliminando la discrecionalidad que exhibe el Gobierno Nacional

conforme la actual redacción del artículo 27 de la ley 23.966 (texto ordenado por

Anexo I del Decreto Nº 281/97 B.O. 15/4/1997) que deja en manos de la AFIP las

actualizaciones.

Como consecuencia de la

manipulación del Índice de Precios al Consumidor (IPC) que elabora el INDEC, nos

es imposible formular un ajuste de acuerdo a este parámetro.

El reciente cambio de metodología

adoptado por dicho organismo oficial para la medición del IPC sigue sin dar

garantías respecto de su precisión, en tanto que las tres primeras cifras publicadas -

si bien arrojaron porcentajes más cercanos de la realidad que las difundidas con la

anterior metodología- tampoco parecen reflejar cabalmente el aumento de precios, al

tiempo que se continúan ocultando los precios de referencia utilizados para la

elaboración del índice.

Por eso, tal como lo planteamos en

nuestro proyecto que introduce modificaciones a la Ley de Impuesto a las

Ganancias, disponemos que el ajuste se haga teniendo en cuenta el Índice de

Salarios del INDEC, que -a la hora de reflejar la inflación real- es el más

representativo de los publicados por aquél organismo.

En fin, se trata de una iniciativa que

busca adecuar el Impuesto a los Bienes Personales a una realidad que el oficialismo

pretende desconocer falseando las estadísticas oficiales, dejando a miles de

personas de los sectores medios y populares obligadas a pagar un tributo que

debiera estar enfocado en gravar firmemente las grandes riquezas de nuestro

país.

Por todo lo expuesto, le solicito a mis

pares la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| CORTINA, ROY | CIUDAD de BUENOS AIRES | PARTIDO SOCIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |