PROYECTO DE TP

Expediente 2604-D-2008

Sumario: IMPUESTO AL VALOR AGREGADO (IVA): INCORPORACION AL INCISO A) (PRODUCTOS REGIONALES: CIRUELAS DESHIDRATADAS, MOSTOS DE UVA, ACEITUNAS EN CONSERVA Y ACEITE DE OLIVA) Y SUSTITUCION DEL INCISO B) DEL CUARTO PARRAFO, DEL ARTICULO 28.

Fecha: 22/05/2008

Publicado en: Trámite Parlamentario N° 50

El Senado y Cámara de Diputados...

LEY DE IMPUESTO AL VALOR AGREGADO.

MODIFICACION ARTICULO 28 INCORPORACION DE PRODUCTOS REGIONALES

Artículo 1º: Incorporase al inciso a) del

artículo 28 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, los siguientes puntos:

Ciruelas deshidratadas

Mostos de Uva

Aceitunas de Conservas

Aceite de Oliva

Artículo 2º: Sustitúyase el inciso b) del

cuarto párrafo del artículo 28 por el siguiente:

b) Las siguientes ventas, obras, locaciones y

prestaciones de servicios vinculadas con la obtención de los bienes comprendidos en los

puntos 1, 3, 5, 8, 9, 10 y 11 del inciso a)

1. Labores culturales - preparación, roturación,

etcétera, del suelo-.

2. Siembra y/o plantación

3. Aplicación de agroquímicos

4. Fertilizantes y su aplicación

5. Cosecha

Artículo 3º: De forma

FUNDAMENTOS

Señor presidente:

El objeto de la norma proyectada es la

modificación de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, incorporando el punto 8 al inciso a) del cuarto párrafo del artículo 28 y

sustituyendo el inciso b) del mismo párrafo.

Respecto de la modificación al inciso a) del

articulo 28, la producción tanto de ciruelas deshidratadas, mostos, aceitunas en conserva

y aceite de oliva están destinada, en su mayor parte, a la exportación según consta en los

fundamentos de cada producto anexos al presente, razón por la cual el impuesto pagado

a los productores o intermediarios debe ser, de acuerdo con lo dispuesto por el artículo 43

de la ley del gravamen, reintegrado a los exportadores.

Concretamente se trata de productos con

mercados crecientes, y que a la vez se proyecta con grandes posibilidades de futuro.

Es por ello que pretendemos apuntalar esta

actividad que genera divisas para nuestro país, con una medida inocua en términos de

recaudación fiscal.

Se trata de productos de gran importancia en

las economías regionales principalmente de las provincias de la Región del Nuevo Cuyo,

como así a Catamarca con menor impacto en otras provincias por ser producciones

concentradas mayoritariamente en las áreas citadas; productos cuyo destino principal es

la exportación, lo que implica la gestión del reintegro del IVA a las firmas exportadoras por

sus créditos fiscales, trámite que oscila entre los 3 y 6 meses de demoras, constituyendo

una pesada carga financiera que recae sobre los operadores internacionales.

En este aspecto es relevante destacar que el

proceso de los productos incluidos en el presente proyecto presentan características

similares en cuento al periodo de compra de los exportadores, la modificación solicitada

beneficia por este proceso no solo a estos sino asimismo a los productores pues permitirá

continuar e incluso incrementar la posibilidad de estos de generar productos de mayor

valor, por citar algunos casos podemos señalar que en el caso de la Ciruela y siendo su

destino el de ciruelas deshidratadas los productores paulatinamente tienen la posibilidad

de integrarse parcialmente, efectuando así pues no solo la producción tradicional sino

agregando a ello el secado o deshidratado de la ciruela producto que por sus

características pueden retener para vender a las mejores condiciones de mercado sin la

premura que implica la venta de un producto en fresco, al momento de la venta genera

pues una desigualdad pues tratándose de frutas secas el IVA a pagar por las partes es la

Alícuota General, similar situación se presenta en los demás productos, vemos así como

productores de uva o de aceitunas, entregan su producto en fresco a la Industria para la

producción a fasón del Mosto o del Aceite de Oliva, es decir se elabora el producto final a

exportar pero este continua siendo de propiedad del productor, oportunamente el

exportador le compra el producto terminado al momento de exportar el mismo.

Entonces la eliminación o reducción del IVA a

las ventas de los citados productos no causaría impacto fiscal alguno, sirviendo a la vez

para limitar las prácticas evasivas que en la actividad actualmente existen, dejando sin

efecto los engorrosos trámites que el reintegro obliga, por lo que se solicita que tales

ventas queden alcanzadas con la alícuota reducida del cincuenta por ciento (50 %) de la

tasa general, a través de la incorporación de un punto 8 al inciso a) del cuarto párrafo del

artículo 28 de la ley.

Como la reducción de alícuota propuesta

podría generar la acumulación de saldos técnicos no recuperables en el corto plazo, se

incluye en el proyecto de ley la sustitución del inciso b) del mencionado cuarto párrafo,

con el fin de reducir en la misma magnitud la alícuota del impuesto para los servicios

contratados por el sector productor de los bienes mencionados en párrafos

anteriores.

En este aspecto, razones de equidad fiscal

aconsejan dar un tratamiento igualitario a los productos que nos ocupan, Ciruelas

Deshidratadas, Mosto de Uva, Aceitunas de Conserva y Aceite de Oliva, toda vez que se

da similar tratamiento a otros productos agrícolas como es el caso de la Miel, modificado

bajo Ley 25.525 o de los Granos y Legumbres Secas, Ley 25.717, siendo en ambos casos

productos cuyo destino principal, al igual que los productos en este proyecto citados, es

principalmente el mercado externo.

Son las razones plasmadas precedentemente

las que colocan al suscripto en la convicción de impulsar el adjunto proyecto de ley.

ANEXO

ANEXO I

FUNDAMENTOS TECNICOS DEL

PROYECTO DE LEY DE MODIFICACIÓN DE LEY DE IMPUESTO AL VALOR

AGREGADO

CIRUELA DESHIDRATADA

En relación a los productos a los cuales se

propicia modificar la Alícuota del Impuesto al Valor Agregado, con una disminución del

Cincuenta Por Ciento (50%) de la Tasa General, debemos señalar en primer termino a la

Ciruela Seca debemos destacar que de la producción nacional se estima una exportación

superior al 90% de la misma, en relación al consumo interno mínimo, este esta estimado

en aproximadamente 1.500 Toneladas secas anuales, adicionalmente van a industria,

para mermeladas, jalea etc. Otros estimados 400 / 500 Toneladas por año, según

estimaciones de la Secretaría de Agricultura y Ganadería el consumo nacional per capita

es de 40 Gr. /año por habitante, siendo las exportaciones en promedio en los últimos Seis

Años de 24.400 Toneladas por año, con una distribución en cada uno de los años bajo

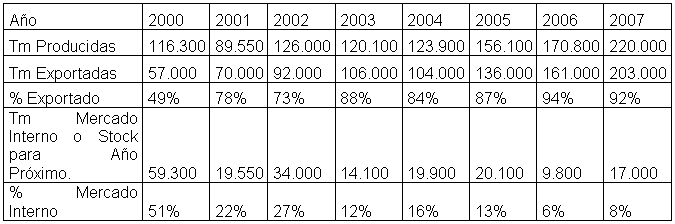

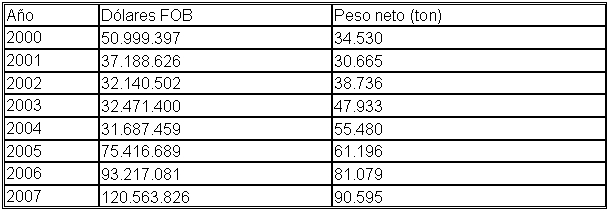

análisis de acuerdo con el siguiente cuadro:

Exportaciones argentinas de ciruela

deshidratada

Datos de Exportaciones Hasta el Mes de

Septiembre 2007

Fuente SAGPyA - Indec - Ipaprunes,

Respecto de la producción la misma ha sido la

siguiente

Debemos considerar al momento de comparar

la producción de Ciruelas respecto de los volúmenes exportados, que la producción es

medida sobre frutos frescos estimándose que la relación Kilo Seco / Kilos Frescos es de 4

a 1, si bien se presentan variaciones a esto dependiendo del tamaño de la fruta.

Como se verifica pues el mercado por

excelencia de la Ciruela Deshidratada es el Mercado Externo, dentro de ello debemos

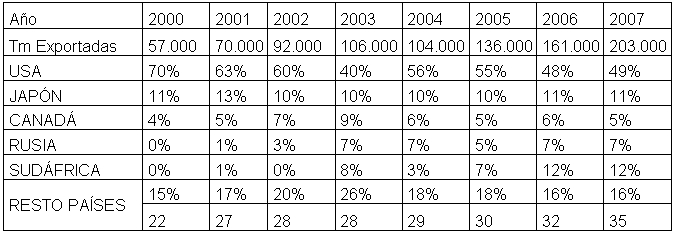

destacar que los principales mercados destino de la misma los siguientes

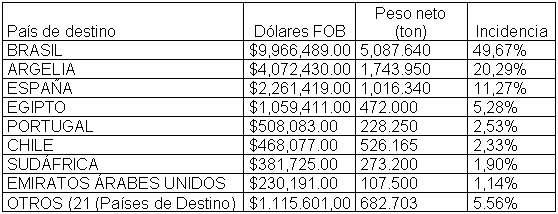

CIRUELA DESHIDRATADA CON

CAROZO

Fuente Indec y Aduana

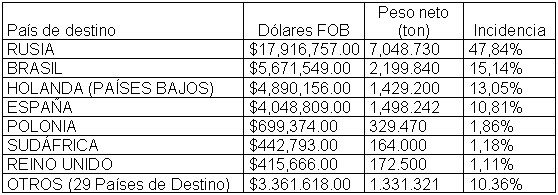

CIRUELA DESHIDRATADA SIN CAROZO

Fuente Indec y Aduana

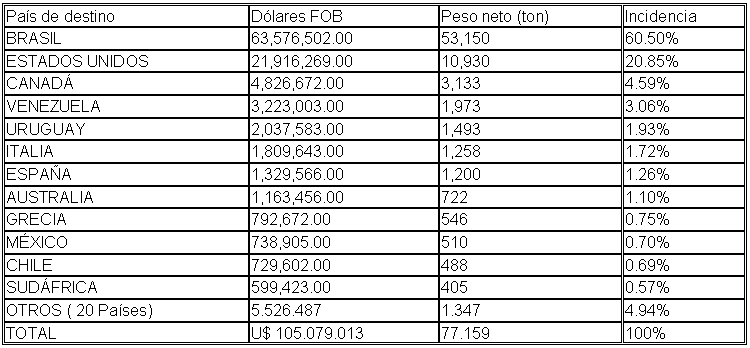

Como se verifica de lo

citado el principal destino de las exportaciones en general considerando tanto la Ciruela

Deshidratada sin Carozo y con Carozo es Brasil, siendo la distribución de destinos en

general la siguiente:

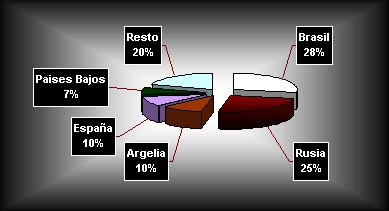

Principales destinos de las exportaciones

argentinas 2007

Otro elemento a

considerar en relación a la producción de Ciruela es la gran cantidad de productores,

particularmente en este producto esto esta concentrado en Mendoza, dado que dicha

provincia es el principal productor del país con una concentración superior al 94% del total

país, en su gran mayoría se trata de pequeños productores, los cuales paulatinamente y

con el objeto de dar valor agregado a su producción realizan el secado de la ciruela, en el

siguiente cuadro se muestra la dispersión de productores, como así se verifica la escala

de los mismos.

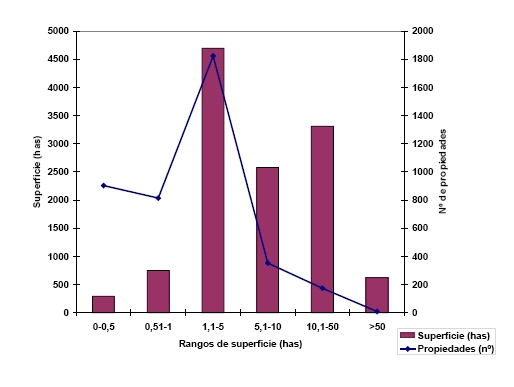

En el siguiente grafico

se observa claramente que la distribución de propiedades (Productores) respecto de las

hectáreas nos muestran que más del 85% del total de las propiedades con Ciruela

corresponden a propiedades con una extensión máxima de 5 Ha.

Estimamos al momento

de solicitar la disminución de la alícuota que pese a ello se guarda también el interés del

sector productivo antes aludido, pues permite utilizar el porcentaje del 10.5% para

descontar IVA que deben pagar por sus insumos, ante todo teniendo en consideración

que uno de los más importantes insumos, los Fertilizantes, poseen una alícuota similar, es

decir del 10.5%.

MOSTO DE UVA

El Mosto de Uva como actividad no es solo

una Actividad netamente exportadora, sino asimismo que la misma es utilizada como

herramienta que permite sostener el precio del vino, respecto de su perfil exportador,

debemos destacar que Argentina es el principal exportador de Mosto en el Mundo.

El 35% de la producción de uva de Mendoza y

San Juan se destina a mosto, además son de pequeños productores, ya que poseen

viñedos de larga data a diferencia de los nuevos emprendimientos que implicaron

reconversión varietal hacia vides de alta calidad enológica de grandes extensiones.

Como citáramos el 35% de la producción

nacional es destinada a la elaboración de mosto, esto implica aproximadamente 220.000

TM; de éste volumen sólo se consume en el mercado interno para edulcoración de vinos

el 10%, el 90% restante tiene como único y principal destino al mercado externo.

La modificación planteada no genera ninguna

baja en la recaudación, ya que lo que se solicita implica igualdad de la alícuota al 10,5 %,

tanto para la compra de uva como de mosto sulfitado, pues en la actualidad, ya sea se

pague por parte del sector exportador 10,5% por la uva o 21% por el mosto, luego en

ambos casos se solicitan los reintegros del IVA, por lo que tributando en ambos casos el

10,5% no se modifica la situación de caja del fisco, con una u otra alícuota siempre el

fisco debe reintegrar lo pagado por los exportadores en concepto de IVA.

Objetivo: mejorar la dificultad financiera e

inmovilización del dinero desde el momento del pago en la compra de la materia prima

hasta la liquidación del reintegro correspondiente.

Mejorando la situación financiera más uva y

mosto se comprará e implicará absorción de costos fijos en las plantas concentradoras y

exportadoras, ya que ésta actividad demanda gran rotación de volúmenes de jugo con

pequeños márgenes de contribución, redundando esto en mayor actividad

exportadora.

Se disminuyó al 10,5 % la alícuota de los

fertilizantes, principal insumo en el cultivo de la vid

Como en el caso de los demás productos se

trata de una actividad con gran cantidad de actores vinculados a la misma, donde la

mayor proporción de estos esta en los productores, por la modalidad del sector del mosto

el derrame de los beneficios de la modificación solicitada será multiplicadora toda vez que

no solo producen mostos los exportadores, la modalidad del sector implica que los

productores entregan su uva en la modalidad denominada Maquila, es decir el productor

entrega la uva para la elaboración del mosto pagando por el servicio y reteniendo en su

propiedad el mosto resultante.

De lo citado surge que la disminución

solicitada del IVA tendrá un beneficio para toda la cadena de valor que integra la

producción de mosto, esto redundara asimismo en que productores puedan aplicar el IVA

ante todo a su principal insumo, los fertilizantes, producto que también posee una alícuota

reducida al 50% de la Tasa General, es decir es del 10,5%.

Respecto de la incidencia en la Caja del fisco,

la disminución solicitada no tendrá impacto ya que tratándose de un producto con destino

netamente de mercado externo el exportador solicita el reintegro del IVA oportunamente

pagado con lo cual a efectos del fisco el efecto es nulo., no generando tampoco baja en la

recaudación por lo antes citado.

En relación puntualmente a los volúmenes de

producción y exportación de mosto de la Argentina los mismos son:

ESTADÍSTICAS DE PRODUCCIÓN Y

EXPORTACIÓN DE MOSTO

ESTADÍSTICAS DE PAÍSES

COMPRADORES

Fuente: Instituto Nacional de Vitivinicultura -

Cámara de Exportadores de Mosto de la Republica Argentina

Del cuadro anterior se

verifica que el destino del mosto se ha ido incrementando desde el 2000 a la fecha hasta

llegar a los niveles actuales de un promedio de más del 90% desde el 2003 en adelante,

mostrando una curva creciente con un máximo del 94% en 2006 y bajando levemente al

92% en 2007, dicho baja tiene relación con las estaciónales variaciones en la producción

de uva que pueden afectar las exportaciones de mosto de nuestro país.

ACEITUNAS DE CONSERVA

La producción de aceitunas ha

experimentado un importante crecimiento en los volúmenes exportados, esto esta

directamente relacionado con el crecimiento en la cantidad de Hectáreas cultivadas en el

país, debemos destacar aquí que el crecimiento esta directamente relacionado con el

incremento en la cantidad de hectáreas cultivadas en la Argentina, aguardándose un

aumento aún mayor de hectáreas en producción para el 2010, este incremento en los

cultivos esta relacionado tanto con la aceituna para conserva como para el Aceite de

Oliva, toda vez que muchos de los nuevos cultivos son de variedades de doble propósito

(Aceitunas de conserva y aceite de oliva), de la producción y como en los casos

anteriores el destino principal son las exportaciones, estimándose que más del 75% de la

producción de aceitunas tiene como destino dichos mercados.

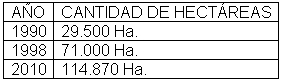

Si observamos la evolución de las hectáreas

de olivos cultivadas en producción y aquellas que estarán en producción en el 2010

verificamos lo siguiente:

Esta estimación de Hectáreas cultivadas en el

año 2010 indica que del total aproximado de 115.00 Has con olivos, unas 60.000 Has

corresponderán a plantaciones de alta densidad, lo cual nos indica que no solo crece el

número de hectáreas cultivadas, sino asimismo la cantidad de plantas por hectárea.

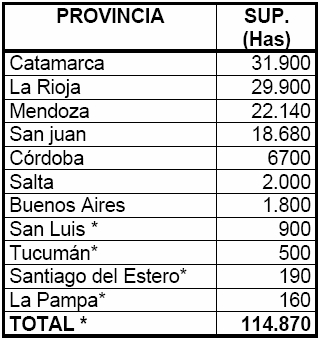

La distribución geográfica de las hectáreas

estimadas para el 2010 es la siguiente:

Fuente: Dirección Nacional de Alimentos

En relación específicamente a las

exportaciones de aceitunas conservadas, los cuadros a continuación nos muestran, en

general el crecimiento paulatino, sostenido de las exportaciones como así el valor de las

mismas, si bien debemos destacar que en general el principal mercado es Brasil.

Estadística Total de Exportaciones por

año

Incluye Aceitunas Preparadas o Conservadas

Sin Congelar (2005.70.00) y de Aceitunas Conservadas Con Agua Salada, Agua

Sulfurosa o Similar (0711.20)

Fuente: INDEC, SAGPyA y Elaboración

Propia

EXPORTACIÓN DE ACEITUNAS

PREPARADAS O CONSERVADAS SIN CONGELAR (2005.70.00)

Fuente: INDEC, SAGPyA y Bases Propias

EXPORTACIÓN DE ACEITUNAS

CONSERVADAS CON AGUA SALADA, AGUA SULFUROSA O SIMILAR (0711.20)

Fuente: INDEC, SAGPyA y Bases Propias

ACEITE DE OLIVA

En relación a la producción y

exportación del Aceite de oliva el mismo mantiene la misma tendencia que el de aceitunas

en conserva, tanto en la producción con un incremento importante en la cantidad de

hectáreas cultivadas, como en volúmenes Exportados, tanto en Valores como en

Toneladas.

El incremento en el nivel de cultivo y

producción de aceite de oliva, esta directamente relacionado con las exportaciones de

dicho producto, las cuales si observamos la década del 1997 al 2006 muestran la

siguiente evolución:

Fuente: INDEC, Aduana y Base Propia.

La relación venta

mercado externo, venta mercado interno, mantienen una relación similar al de aceitunas

donde aproximadamente un 75% de la producción tiene como destino los mercados

internacionales, si efectuamos un análisis de las Exportaciones argentinas debemos

destacar que:

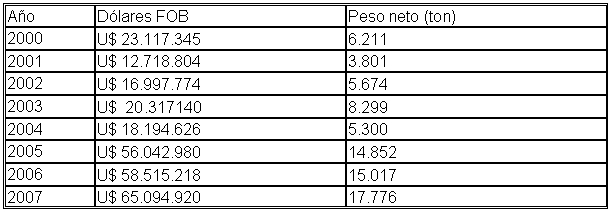

En la última década (2007 vs. 1998) las

colocaciones externas de aceite de oliva crecieron en volumen un 237,98% y en valor un

238,87%. Alcanzaron en 2007 un volumen de 17.776 toneladas y un monto de US$ 65,10

millones FOB, máximo valor registrado en esos diez años.

Las empresas exportadoras de aceite de oliva

evidenciaron en esta década un excepcional incremento, llegándose en 2006 a una

participación de 97 firmas, número que casi quintuplica al de las 22 empresas que

operaron en 1997.

Respecto de los mercado de destino en 2007

que EE.UU. (44,3%), BRASIL (41.74%) e Italia (3.64%) se posicionaron como principales

destinos en dicho período.

En resumen el Aceite de Oliva mantiene una

tendencia crecimiento hacia los mercados internacionales, logrando asimismo

comercializar una mayor cantidad de aceite de oliva virgen, de mayor valor agregado en el

mundo, paulatinamente asimismo y merced a esta tendencia, los mercados

internacionales reconocen la calidad de nuestros aceites, el pedido de modificar la

alícuota de IVA tendrá pues un efecto positivo en la actividad, sin afectar las rentas del

fisco teniendo en cuenta que siendo el destino mayoritario el mercado externo, se ven

compensadas por los recuperos de dicho Impuesto al Valor Agregado que los

exportadores solicitan oportunamente.

Es importante asimismo destacar que el Aceite

de Oliva no esta contemplado dentro de los productos que poseen Reembolso a las

Exportaciones, lo cual da un valor agregado mayor al trabajo que aún sin este importante

estimulo vienen realizando todos los actores del mencionado Sector.

Por todo lo expuesto solicito a mis pares la

aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| MONTERO, LAURA GISELA | MENDOZA | DE LA CONCERTACION |

| ARETA, MARIA JOSEFA | CORRIENTES | FRENTE DE TODOS |

| SCALESI, JUAN CARLOS | RIO NEGRO | DE LA CONCERTACION |

| PRIETO, HUGO NELSON | NEUQUEN | DE LA CONCERTACION |

| ALVARO, HECTOR JORGE | MENDOZA | DE LA CONCERTACION |

| ALBARRACIN, JORGE LUIS | MENDOZA | DE LA CONCERTACION |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| AGRICULTURA Y GANADERIA |