PROYECTO DE TP

Expediente 2436-D-2014

Sumario: IMPUESTOS SOBRE LOS BIENES PERSONALES - LEY 26317 -, MODIFICATORIA DE LA - LEY 23966 -. MODIFICACIONES SOBRE MONTOS DE LOS BIENES GRAVADOS.

Fecha: 14/04/2014

Publicado en: Trámite Parlamentario N° 26

El Senado y Cámara de Diputados...

Artículo 1º.- Sustitúyese el

artículo 1º de la Ley Nº 26.317, Impuesto sobre los Bienes Personales,

Modificación de la Ley Nº 23.966, por el siguiente:

"Incorpórase como inciso i), del

artículo 21º, de la Ley Nº 23.966, Titulo VI, de Impuesto sobre los Bienes

Personales, texto ordenado en 1997 y sus modificaciones, por el siguiente:

Los bienes gravados, cuyo valor en

conjunto, determinado de acuerdo con las normas de esta ley, sea igual o inferior

a PESOS SETECIENTOS CINCUENTA MIL ($750.000).

Cuando el valor de los bienes supere

la mencionada suma, quedará sujeto al gravamen la totalidad de los bienes

gravados del sujeto pasivo del tributo".

Artículo 2º.- Sustitúyese el artículo 5º de

la Ley Nº 26.317, Impuesto sobre los Bienes Personales, Modificación de la Ley Nº 23.966,

por el siguiente:

"Sustitúyese el primer párrafo del

artículo 25º del Título VI de la Ley Nº 23.966, por el siguiente:

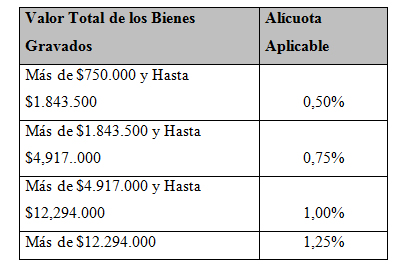

El gravamen a ingresar por los

contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto, excluidas las acciones

y participaciones en el capital de cualquier tipo de sociedades regidas por la Ley Nº

19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y

explotaciones unipersonales, de la alícuota que para cada caso se fija a

continuación:

Artículo 3º.- Sustitúyese el tercer párrafo

del artículo 27º de la Ley Nº 23.966 (t.o. 1997 y sus modificaciones) por el siguiente:

"Asimismo, la Administración Federal

de Ingresos Públicos a partir del período fiscal 2014 actualizará anualmente, sobre

la base de la variación experimentada en el índice mencionado en el primer párrafo

del presente artículo durante el período fiscal a que se refiere la liquidación del

gravamen, el importe previsto en el artículo 21º inc i) y 26º, los que se encuentran

reexpresados en la unidad monetaria establecida por el Decreto Nº 2.128 del 10

de Octubre de 1991."

Artículo 4º.- Comuníquese al

Poder Ejecutivo.-

FUNDAMENTOS

Señor presidente:

El impuesto a los Bienes Personales

fue creado en agosto del año 1991 mediante la Ley Nº 23.966 con el espíritu de

gravar la riqueza. Para ello, todas aquellas personas físicas y sucesiones indivisas

que poseían bienes que superen los cien mil pesos ($100.000), debían afrontar

una carga impositiva adicional, precisamente teniendo en cuenta la valuación de

esos bienes que poseían al 31 de diciembre de cada año.

Si bien el mencionado gravamen ha

sido establecido con carácter de emergencia por el término de nueve años, en la

realidad se ha convertido en un gravamen de carácter permanente, debido a la

continuidad que se le ha ido otorgando en términos legislativos.

Conforme han transcurrido los años,

el Estado ha ido actualizando las valuaciones fiscales de los bienes inmuebles y

rodados, pero no se ha logrado acompañarlas con el ajuste y actualización del

Monto Mínimo Exento de este Impuesto. Por esta última razón, es que el mismo ha

perdido coherencia y relación con la realidad.

Durante las más de dos décadas de

vida del Impuesto, su Mínimo Exento ha ido variando de la siguiente manera:

- 1991: $100.000.- Ley Nacional Nº

23.966

- 1999: $102.300.- Ley Nacional Nº

25.239

- 2007: $305.000.- Ley Nacional Nº

26.317 - hasta la actualidad

Variación Relativa del Monto Mínimo

Exento en 23 años: 205%

En otro orden, las Revaluaciones

Fiscales de los Inmuebles y Rodados en ese período han sido modificadas

prácticamente en forma anual y alcanzando niveles de hasta un noventa por ciento

(90%) en un solo año (ej: 2011), para citar solo el ejemplo del Municipio de la

ciudad de Bahía Blanca, en la Provincia de Buenos Aires.

Otro dato que afirmaría esta

inconsistencia es la inflación experimentada en el período, la que genera una

evidente pérdida del poder adquisitivo de la moneda y por consiguiente el

incremento en la valuación de los bienes objeto del impuesto.

Sólo en el período comprendido entre

Noviembre de 2001 y Diciembre de 2013, el Centro Regional de Estudios

Económicos de la Provincia de Buenos Aires (CREEBA) ha medido un poco más de

seiscientos cincuenta y cinco por ciento (655,13%) de variación en el Índice de

Precios al Consumidor Final. Estos datos solo consideran la última década, dejando

fuera del análisis a más de la mitad del período de vigencia del Impuesto sobre los

Bienes Personales.

Otro dato que contribuyó a las

actualizaciones de las valuaciones de los inmuebles es la exigencia por parte del

Estado, a través de Resoluciones Generales de la Administración General de

Ingresos Públicos, de transparentar las transacciones de los mismos por sus

valores reales (de mercado), y así evitar la subvaluación de las operaciones.

En el texto original de la Ley, se

establecía que los conceptos vertidos en sus artículos 24º (mínimo exento) y 26º

serían actualizados anualmente por la Dirección General Impositiva sobre la base

de los datos relativos a la variación de índices de precios al por mayor, nivel

general que debería suministrar el Instituto Nacional de Estadística y Censos. En

2007, la Ley Nº 26.317 deroga el mencionado artículo 24º y genera una pérdida

de eficacia con relación a esta exigencia de actualización permanente, hecho que

sería importante recuperar.

Esta desalineación de valuaciones y

mínimos exentos del impuesto ha generado consecuencias que no se condicen con

el objetivo original de la ley. Una de las principales, es la inclusión de nuevos

contribuyentes que antes no eran sujetos del impuesto y ahora sí lo son, a pesar

de que no lo serían en períodos anteriores, en igualdad de condiciones.

De esta forma, se ha incorporado una

cantidad importante de ciudadanos de clase media para afrontar el "impuesto a la

riqueza", a pesar de que están muy lejos de poseer y disfrutar de esa

situación.

La incorporación de nuevos

contribuyentes a la base imponible de este impuesto, potencia y aumenta

sinérgicamente la imposición que pareciera recaer sobre los bienes de los

ciudadanos: Bienes Personales, Impuesto Provincial Inmobiliario y Tasa por

Alumbrado y Conservación de la vía pública (o comúnmente denominado "ABL"). Si

bien este último tributo es una tasa cuya denominación no indica una imposición

sobre el inmueble, sino para la prestación de un servicio, la realidad indica que es

solo una cuestión de denominación y que no es más que otro gravamen más sobre

la propiedad.

Por lo expuesto, es que solicito a las

Señoras Diputadas y los Señores Diputados de la Nación la aprobación del

presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| LINARES, MARIA VIRGINIA | BUENOS AIRES | GEN |

| PERALTA, FABIAN FRANCISCO | SANTA FE | GEN |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MANIFESTACIONES EN MINORIA | 03/06/2014 |