PROYECTO DE TP

Expediente 2296-D-2015

Sumario: IMPUESTO A LOS BIENES PERSONALES - LEYES 26452 Y 26317: MODIFICACION SOBRE ACTUALIZACION DE BASE IMPONIBLE Y ALICUOTAS.

Fecha: 29/04/2015

Publicado en: Trámite Parlamentario N° 39

El Senado y Cámara de Diputados...

Actualización de Base Imponible y Alícuotas del

Impuesto a los Bienes Personales

ARTÍCULO 1°.- Modifícase el

Artículo 1° de la Ley N° 26.452 de Impuesto a los Bienes Personales,

conforme el siguiente texto:

"ARTICULO 1º -

Sustitúyese el texto del inciso i) del artículo 21 de la Ley 23.966, Título VI, de Impuesto

sobre los Bienes Personales (t.o. 1997) y sus modificaciones, por el siguiente:

i) Los bienes gravados -

excepto los comprendidos en el artículo sin número incorporado a continuación del

artículo 25 de esta ley- pertenecientes a los sujetos indicados en el inciso a) del

artículo 17 de la presente, cuando su valor en conjunto, determinado de acuerdo con

las normas de esta ley, sea igual o inferior a pesos un millón quinientos veinticinco mil

($ 1.525.000).

Cuando el valor de

dichos bienes supere la mencionada suma, quedará sujeta al gravamen la totalidad de

los bienes gravados del sujeto pasivo del tributo".

ARTICULO 2°.- Modifícase el

artículo 5° de la Ley N° 26.317 de Impuesto a los Bienes Personales,

conforme el siguiente texto:

"ARTICULO 5º.-

Sustitúyese el primer párrafo del artículo 25 del Título VI de la Ley Nº 23.966

por el siguiente:

El gravamen a

ingresar por los contribuyentes indicados en el inciso a) del artículo 17, surgirá

de la aplicación, sobre el valor total de los bienes gravados por el impuesto,

excluidas las acciones y participaciones en el capital de cualquier tipo de

sociedades regidas por la Ley Nº 19.550 (t.o. 1984 y sus modificaciones), con

excepción de las empresas y explotaciones unipersonales, de la alícuota que

para cada caso se fija a continuación:

Artículo 3°.-

Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

El presente proyecto de

ley tiene como finalidad poner freno al carácter regresivo del

Impuesto a los Bienes Personales que rige en la República

Argentina, y que tal como hoy está reglado por la normativa

vigente, no sólo es altamente distorsivo de la finalidad para la que

fue concebido, sino que instituye una redistribución del ingreso de

carácter negativo en perjuicio de los sectores sociales más

desfavorecidos de nuestro país.

A partir de su

implementación en 1991, y sus ajustes periódicos en cuanto a los

bienes alcanzados por el mismo, no se modificó desde el año 2007,

el piso a partir del cual quedaban alcanzados los sujetos alcanzados

por dichos tributo, del orden de los trescientos cinco mil pesos

($305.000).

Aún con las diversas

modificaciones que tuvo el Título VI de la Ley N° 23.966 por la que

se instituyó el Impuesto a los Bienes Personales o llamado

"impuesto a la riqueza", tampoco se introdujeron modificaciones en

las escalas que establecen las diversas alícuotas sobre el valor total

de los bienes gravados.

Incluso cuando la

actual gestión de gobierno decidió merced a la sanción de la Ley N°

26.545 de diciembre de 2009, prorrogar hasta el 31 de Diciembre de

2019 la vigencia de dicho tributo, no pensó en modificar ni el piso

ni las escalas sobre las que se aplican las diferentes alícuotas lo que

-en un escenario de inflación -, implica la desactualización de su

carácter, pero evidentemente un esquema de redistribución

negativa en perjuicio de quienes menos tienen, lo que a todas luces

va a contramano del discurso oficial

Este conocido

"impuesto a la riqueza", creado en 1991 como hemos dicho y que

alcanza a las personas cuyos bienes superen, en conjunto, los

$305.000 al 31 de diciembre de cada año, no modifica desde 2007

sus indicadores de aplicación, impactando en la actualidad en

asalariados que han alcanzado con esfuerzo llegar a la casa propia y

al auto, a jubilados y pensionados e incluso a muchos ciudadanos

que se han visto beneficiados por líneas de acceso al crédito para la

construcción como el "Pro.Cre.Ar" de la Administración Nacional de

la Seguridad Social, puesto que las valuaciones de inmuebles ,

incluso de modestas dimensiones, hoy supera ya el piso mínimo

establecido por el tributo en cuestión., aún cuando puedan

deducirse el valor de los préstamos

Por eso, aunque en

términos reales los ciudadanos alcanzados dispongan de los mismos

o incluso de menos bienes o activos, más gente está siendo

alcanzada por este tributo como consecuencia de la doble vara de

ajustar las bases imponibles del impuesto a través de la

actualizaciones de las valuaciones sobre bienes inmuebles y rodados

que efectúa la AFIP anualmente por un lado, y seguir dejando sin

cambios el mínimo exento y las escalas, por el otro, en un juego

altamente perverso

Esta perversión

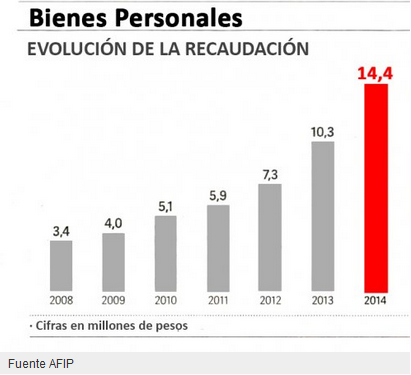

explica que la recaudación venga batiendo récords año a año.

Según los expertos, se calcula que todos los años unos 100.000

nuevos contribuyentes pasan a estar alcanzados por este tributo y

para este año se estima que más de un millón de personas deberán

presentar la Declaración Jurada. El año pasado, la AFIP recaudó

100% más que en 2012 pero no porque haya más "riqueza" sino

por la incidencia de la inflación con topes congelados:

En un país vecino como

Uruguay, por ejemplo, un patrimonio paga impuestos cuando sus

bienes superan los 500 mil dólares.

Estas consideraciones

motivan la presentación de este proyecto que persigue una doble

finalidad: primero, elevar la base imponible y segundo, modificar las

escalas sobre las que se aplican las alícuotas.

En ambos caso, sin

mengua de brindar nuestro acuerdo a la finalidad para la cual fue

concebido dicho tributo, en orden a la actualización de la base y de

las escalas hemos seguido el mismo patrón: aplicar la fluctuación

inflacionaria o curva de inflación que ha sufrido la Argentina desde

Enero de 2008 (pues a partir de diciembre de 2007 es que no se

actualizan las variables del Impuesto a los Bienes Personales) hasta

a diciembre de 2014.

Para ello hemos

recurrido a Price Stats -una empresa privada que calcula índices de

inflación en el mundo, que fue creada a partir del "Billion Prices

Proyect" en el Massachusetts Institute of Technology-, cuyos

indicadores son comparables al IPC del INDEC, y cuyo índice publica

semanalmente la revista "The Economist"

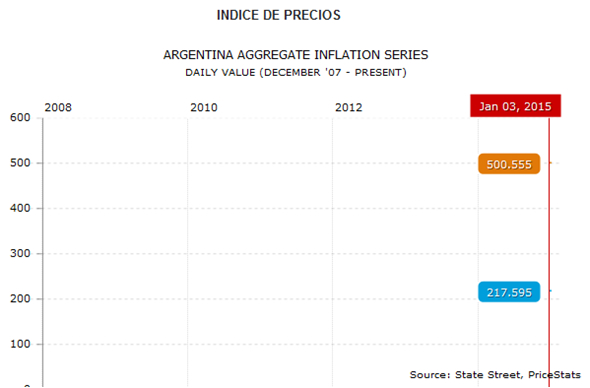

Puede observarse en el

gráfico precedente que desde enero de 2008 a enero de 2015

tenemos el índice del INDEC (217.595) y el calculado por la entidad

privada que hemos tomado como referencia de Price Stats

(500.555), que incluso es más cercano y verosímil respecto por

caso, de los incrementos salariales anuales sucesivos dados en

negociaciones paritarias desde 2008 a la actualidad.

El uso de este

indicador para la actualización de este tributo puede ser discutible, y

estamos abiertos a que se produzca dicha discusión.

Lo que no podemos

permitir, sin caer en la complicidad de la aplicación de un tributo

que hoy por hoy tiene carácter regresivo y perjudicial y que resulta

inequitativo a la par que injusto para los que menos tienen, es dejar

de discutir con premura este tributo, saldando las discusiones

técnicas e incluso las de orden político, en beneficio de miles y miles

de argentinos

Por los motivos

expuestos, solicito a mis pares la aprobación del presente proyecto

de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| BRIZUELA DEL MORAL, EDUARDO SEGUNDO | CATAMARCA | FRENTE CIVICO Y SOCIAL DE CATAMARCA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |