PROYECTO DE TP

Expediente 2138-D-2014

Sumario: IMPUESTOS INTERNOS (LEY 24674 Y SUS MODIFICATORIAS): MODIFICACION DEL ARTICULO 26, SOBRE AUMENTO DEL GRAVAMEN A LAS BEBIDAS ANALCOHOLICAS.

Fecha: 07/04/2014

Publicado en: Trámite Parlamentario N° 22

El Senado y Cámara de Diputados...

El Senado y Cámara de Diputados de

la Nación Argentina, reunidos en Congreso,... decretan o sancionan con fuerza de

ley:

Artículo 1°:-

Sustitúyase el artículo 26 º de la Ley 24.674 y sus modificatorias por el

siguientes texto:

Artículo 26°: Las bebidas

analcohólicas, gasificadas o no; las bebidas que tengan menos de 10º

GL de alcohol en volumen, excluidos los vinos, las sidras y las

cervezas; los jugos frutales y vegetales; los jarabes para refrescos,

extractos y concentrados que por su preparación y presentación

comercial se expendan para consumo doméstico o en locales públicos

(bares, confiterías, etcétera), con o sin el agregado de agua, soda u

otras bebidas; y los productos destinados a la preparación de bebidas

analcohólicas no alcanzados específicamente por otros impuestos

internos, sean de carácter natural o artificial, sólidos o líquidos; las

aguas minerales, mineralizadas o saborizadas, gasificadas o no; están

gravados por un impuesto interno del CUATRO POR CIENTO

(4%).

Igual gravamen pagarán

los jarabes, extractos y concentrados destinados a la preparación de

bebidas sin alcohol.

La citada tasa se reducirá

en un SETENTA POR CIENTO (70%) para los siguientes

productos:

a) Las bebidas

analcohólicas elaborados con un DIEZ POR CIENTO (10%) como

mínimo de jugos o zumos de frutas -filtrados o no- o su equivalente en

jugos concentrados, que se reducirá al CINCO POR CIENTO (5%)

cuando se trate de limón, provenientes del mismo género botánico del

sabor sobre cuya base se vende el producto a través de su rotulado o

publicidad.

b) Las aguas minerales

saborizadas, gasificadas o no.

Están exentos de este

tributo los jarabes para refrescos y los productos destinados a la

preparación de bebidas analcohólicas, elaboradas con un VEINTE

POR CIENTO (20%) como mínimo de jugos o zumos de frutas, que se

reducirá al DIEZ POR CIENTO (10%) cuando se trate de jugo o zumo

de limón, sus equivalentes en jugos concentrados o adicionales en

forma de polvo o cristales, incluso aquellos que por su preparación y

presentación comercial se expendan para consumo doméstico o en

locales públicos.

La tasa del CUATRO POR

CIENTO (4%) se reduce al (3,6%) para las bebidas analcoholicas,

gasificadas o no, edulcoradas en un NUEVE PORCIENTO (9%) como

mínimo con jugos o zumos de frutas concentrados-filtrados o no-

cuando provengan de distinto genero botánico del sabor cuya base se

vende el producto a través de su rotulado o publicidad o que el mismo

no pueda asociarse a un género botánico.

Las bebidas mencionadas

en los párrafos anteriores no podrán sufrir transformaciones ni ser

objeto de procesos que alteren sus características organolépticas,

salvo los procesos de sulfitación, concentración y rectificación.

Asimismo, en el caso de utilizarse jugo de limón, deberá

cumplimentarse lo exigido en el Código Alimentario Argentino en lo

relativo a acidez.

Los fabricantes de bebidas

analcohólicas gravadas que utilicen en sus elaboraciones jarabes,

extractos o concentrados sujetos a este gravamen, podrán computar

como pago a cuenta del impuesto el importe correspondiente al

impuesto interno abonado por dichos productos.

Las bebidas analcohólicas

energizantes, bebidas no alcohólicas energizantes, categorizadas

como suplementos dietarios por Disposición N° 3634/2005 de la

Administración Nacional de Medicamentos, Alimentos y Tecnología

Médica; están gravados por un impuesto interno del TREINTA Y DOS

PORCIENTO (32%).

Se hallan exentos del

gravamen, siempre que reúnan las condiciones que fije el PODER

EJECUTIVO NACIONAL, los jarabes que se expendan como

especialidades medicinales y veterinarias o que se utilicen en la

preparación de éstas; los jugos puros vegetales; las bebidas

analcohólicas a base de leche o de suero de leche; las no gasificadas

a base de hierbas -con o sin otros agregados- los jugos puros de

frutas y sus concentrados.

No se consideran

responsables del gravamen a quienes expendan bebidas

analcohólicas cuyas preparaciones se concreten en el mismo acto de

venta y consumo.

A los fines de clasificación

de los productos referentes en el presente artículo, se realizarán

conforme a las definiciones contempladas en el Código Alimentario

Argentino y todas las situaciones o dudas que puedan presentarse

serán resueltas sobre la base de esas definiciones y de las exigencias

de dicho código, teniendo en cuenta las interpretaciones que del

mismo efectúe el organismo encargado de aplicación."

Artículo 2º: -

Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

He estudiado con suma

atención y responsabilidad la iniciativa (Expte. N° 6703-D-2013)

promovida por legisladores nacionales de Mendoza y San Juan, con el

objetivo de modificar la ley de impuestos internos N° 24.674 en

beneficio del mosto de uva y en perjuicio del azúcar. Por esta razón,

estoy profundamente convencido que dicha propuesta no tiene asidero

legal ni económico.-

El proyecto descripto surge

desde la buena intención de proteger la economía regional del sector

de cuyo, por lo cual solicitan la disminución de impuestos para los

productos que utilizan como materia prima su producción local, lo que

parece una actitud positiva. No obstante, esa iniciativa no agota allí su

cometido, sino que propone desalentar el consumo de bebidas que

contienen en su elaboración productos fruto del trabajo de otras

economías regionales de nuestro país, como Tucumán, Salta, Jujuy y

otras provincias productoras de azúcar y/o citrus. Ésta es la cuestión

que considero, a todas luces, negativa para el desarrollo armónico y

equilibrado de nuestro país.-

Quizás, el oficialismo

gobernante no conozca los momentos difíciles que afrontan

diariamente los sectores productivos del interior del país, como los

padecimientos de los productores medianos y pequeños de leche, de

carne, de trigo, de frutas, de azúcar, de tabaco, entre otros.-

Quizás, el oficialismo

gobernante tampoco no conozca que transportar una tonelada de

azúcar, limón o soja desde Tucumán al puerto de Rosario cuesta lo

mismo que desde este puerto santafesino al puerto Roterdam, el

puerto más grande de Europa, conectado con el río Rin, principal

puerta de ingreso de los productos de ultramar que llegan a los países

comunitarios.-

Quizás, el oficialismo

gobernante no conozca la angustiante presión tributaria que sufre la

población argentina en general y los sectores productivos en

particular.-

Quizás, el oficialismo

gobernante no conozca la triste historia que sufrió el sector azucarero

de Tucumán, cuando el dictador Juan Carlos Onganía cerró 11

ingenios de la noche a la mañana, lo cual forzó a más de 200.000

tucumanos a emigrar en busca de otro destino.-

Quizás, el oficialismo

gobernante tampoco tomó nota que, luego de 10 años de la gestión de

Alperovich, lamentablemente mi provincia, Tucumán figura en el cuarto

lugar entre las provincias más pobres de la Argentina, según una

investigación del Instituto de Estudios Laborales y del Desarrollo

Económico de la Universidad Nacional de Salta (UNSA), utilizando la

metodología de medición basada en el concepto de Pobreza

Multidimensional (PMD).-

Quizás, el oficialismo

gobernante también ignore que en dicho informe el índice de PMD en

Salta llega al 28,6%, seguido por Chaco (24%), Formosa (22%),

Tucumán (21%) y Santiago del Estero (20%). En cambio, en el

extremo opuesto las provincias más ricas del país encontramos a la

Ciudad Autónoma de Buenos Aires, Tierra del Fuego, Santa Cruz, La

Pampa, Chubut, Neuquén y San Luis, donde el PMD no llega al 5%.-

Como diputado de la

Nación, siempre emprendí, emprendo y emprenderé diversas luchas

por velar por los intereses de mi provincia, pero nunca de manera

desleal, perjudicando a la población de otras. Por eso, en el Senado

de la Nación presenté el proyecto para que todas las provincias y la

CABA coparticipen del Impuesto a los Débitos y Créditos Bancarios.-

Vengo reclamando desde

hace años la distribución plena de la recaudación, lo que significaría

para las provincias unos $ 24.500 millones en 2014, que es lo que

establece la ley de coparticipación, recordemos que ya aprobamos en

este recinto este criterio y que el PEN nunca quiso que estos dineros

lleguen a las gobernaciones por imperio de la ley, sino mantener una

repartija clientelar de los fondos recaudados por la AFIP.-

Por la no coparticipación

plena del impuesto, las provincias han resignado más de $90.000

millones en más de una década.-

Desde su génesis, este

tributo debió ser coparticipado a las provincias de acuerdo a lo previsto

en el artículo 2º de la Ley de Coparticipación Federal de Impuestos Nº

23.548, el cual establece que "...la masa de fondos a distribuir estará

integrada por el producido de la recaudación de todos los impuestos

nacionales existentes o a crearse...".-

Es decir, desde abril de

2001 el 100% de los fondos recaudados deberían haber tenido

carácter coparticipable. Sin embargo, el Acuerdo del 27 de Febrero de

2002, firmado entre Nación y Provincias, convino la inclusión en la

masa coparticipable de sólo el 30% de este Impuesto a partir del 1º de

Marzo de 2002 y su distribución diaria de acuerdo al régimen

establecido en la Ley Nº 23.548.-

La recaudación del

Impuesto al Cheque ha mantenido un crecimiento sostenido desde su

creación. Para el presente ejercicio, estimamos que la misma alcance

los $56.400 millones, de modo que el período 2001/2013 cerraría con

un crecimiento acumulado del 1600%.-

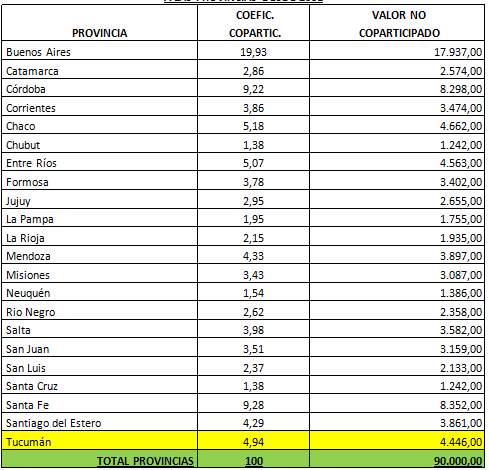

En valores absolutos,

durante dicho período se alcanzará una recaudación de $261.000

millones, habiendo recibido las provincias, en promedio, el 14.93% del

total de recursos recaudados por este tributo. Puesto en números, las

provincias dejaron de recibir $90.000 millones durante el período, de

los cuales $19.700 millones corresponderán al ejercicio en curso.-

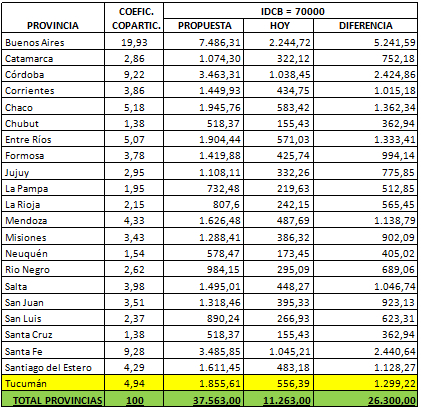

De acuerdo al Proyecto de

Ley de Presupuesto, en 2014 se recaudarían $70.000 millones por

este concepto. No obstante, producto de la subestimación implícita en

la recaudación, un 7% dicho valor, se llegará a los $75.000 millones.

Vale recordar que este gravamen es el que presenta mayor

correlación con el crecimiento nominal de la economía, de modo que

asimilamos su expansión a la estimación de PIB nominal.-

Conforme al esquema de

distribución actual, $60.332 millones irán a las arcas nacionales

(80.3% de la recaudación), otro 4.5% se llevará la ANSES, un 0.3% se

destina al financiamiento del Fondo de ATN y el 14.98% restante, a las

provincias y la Ciudad de Buenos Aires ($11.263 millones).-

De concretarse la

modificación que plantea la UCR, las provincias y el GCBA ganarían

$26.300 millones, la ANSES $7.900 millones, el Fondo de ATN $447

millones, siendo el Tesoro Nacional el único perdedor por cerca de

$34.600 millones.-

Estos recursos adicionales

permitirían mejorar sustancialmente el resultado fiscal del conjunto de

provincias. De acuerdo con nuestras estimaciones, y manteniendo la

coparticipación del impuesto al cheque en el 30%, el conjunto de

provincias presentaría un déficit de $15.000 millones en 2014, un 13%

mayor al previsto para 2013.-

Una vez realizado este

repaso impositivo, podemos observar que el verdadero problema no

consiste en un enfrentamiento entre la región de Cuyo y la región del

NOA. No se trata de una disputa entre el San Juan vitivinícola y el

Tucumán azucarero. Por el contrario, la raíz del conflicto está entre las

provincias y el gobierno central, quien administra el 75% de los

recursos de la nación, logrando que -en múltiples oportunidades- los

gobernadores claudiquen aún en contra de los propios intereses de su

pueblo.-

A continuación, adjunto una

serie de planillas (Anexo 1 y 2), donde se expone con precisión la

apropiación de los recursos provinciales por parte del centralismo

gobernante. Con estos recursos, encontraríamos caudales suficientes

para apoyar el desarrollo sustentable de las economías provinciales y

regionales.-

Asimismo, considero que la

solución es bajar la presión impositiva que sufren todas las economías

regionales, por lo cual es una iniciativa loable bajar los impuestos

internos a todas las bebidas que se elaboran con productos de las

economías regionales.-

Reducir la inflación y la

presión impositiva permitirá que el país crezca en los próximos años.

La presión tributaria federal en la Argentina pasó de 21% del PBI en

2001 a 37% en 2012, hoy es del 40%; el país tiene en la actualidad la

tasa más alta de la región.-

El Estado nacional,

aprovechando el perfil de la estructura tributaria, se valió del aumento

de precios para incrementar su recaudación. Los aumentos de precios

implican una suba automática de la recaudación del IVA, los

impuestos directos y del impuesto al cheque, además de representar

un incremento en lo obtenido por Ganancias de empresas en la

medida que no se aplican los ajustes por inflación.-

Las producciones locales

también sufren la fuerte presión tributaria promovida desde los

Gobernadores provinciales. En Tucumán, el Gobernador Alperovich

aumentó los impuestos inmobiliarios y a los Ingresos Brutos un 30%

promedio.-

En los últimos años, la

mayoría de las provincias aprobó reformas tributarias con aumentos en

varios impuestos, tanto en alícuotas como en el alcance de la base

imponible, para financiar un incremento en los gastos corrientes que

no puede ser totalmente financiado con las transferencias del Estado

nacional. En el mismo sentido actuaron los municipios, empujando el

aumento de las tasas y contribuciones.-

De acuerdo al último

reporte del Foro Económico Mundial, el país retrocedió 10 lugares en

materia de competitividad. "Un persistente deterioro a través del

tablero ha contribuido a este resultado decepcionante", señala el

informe. En el rubro institucional, la Argentina se ubicó 143 de 148

naciones y obtuvo "una de las más bajas puntuaciones en términos de

corrupción".-

Por lo tanto, mi propuesta

legislativa consiste en modificar el artículo 26 de la Ley 24.674 de

Impuestos Internos, con los siguientes objetivos:

a) Reducir de un 8% a un

4% el tributo sobre las bebidas sin alcohol, gaseosas o no, que estén

preparadas con edulcorantes artificial y natural.-

b) Bajar las tasas de un 4%

a un 2,8% el régimen para aquellas bebidas que utilicen jugos o

zumos de frutas, o equivalentes a jugos concentrados, proveniente del

mismo género botánico, lo que incluye a la uva o la manzana, tal como

lo proponen los legisladores cuyanos y el Gobierno de San Juan.-

c) Incrementar la tasa para

las bebidas elaboradas en forma total o con más del 90% de

sustancias artificiales o esencias químicas.-

d) Incorporar expresamente

en el texto legal a las bebidas no alcohólicas energizantes,

categorizadas como suplementos dietarios por Disposición N°

3634/2005 de la Administración Nacional Medicamentos, Alimentos y

Tecnología Médica.-

Por el contrario, en caso

que prospere la iniciativa cuyana (Expte. N° 6703-D-2013), el daño

potencial que podría sufrir la actividad azucarera rondaría las 100.000

toneladas anuales. Esto representaría una pérdida de más de $ 520

millones -incluido IVA-, o $ 430 millones -sin el impuesto-.

Además, los estudios

prevén otro efecto negativo para el sector azucarero: 50.000 toneladas

por año dejarían de comercializarse debido a la caída del consumo, a

raíz del encarecimiento del producto final, resultante del incremento

impositivo.-

En virtud de los

consideraciones expuestas, en el entendimiento que el desarrollo

armónico del país sólo se consigue potenciando todas y cada una de

sus economías regionales, pido a mis pares que me acompañen en la

aprobación del presente proyecto de ley.-

Anexo 1

Anexo 2

| Firmante | Distrito | Bloque |

|---|---|---|

| CANO, JOSE MANUEL | TUCUMAN | UCR |

| CASAÑAS, JUAN FRANCISCO | TUCUMAN | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |