PROYECTO DE TP

Expediente 1962-D-2008

Sumario: IMPUESTO A LAS GANANCIAS (TO 1997 Y MODIFICATORIAS): APLICACION DEL GRAVAMEN A MIEMBROS DE LOS TRIBUNALES DE CUENTAS DE LAS PROVINCIAS ARGENTINAS, DE LOS TRIBUNALES FISCALES NACIONALES, PROVINCIALES O DE LA CIUDAD AUTONOMA DE BUENOS AIRES Y DEMAS ORGANISMOS DE CONTROL.

Fecha: 06/05/2008

Publicado en: Trámite Parlamentario N° 38

El Senado y Cámara de Diputados...

ARTICULO 1: Modifícase

la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, en la forma que a continuación se establece:

a) Sustitúyese el inciso a) del

artículo 79º, por el siguiente:

a) Del desempeño de cargos

públicos y la percepción de gastos protocolares.

También se consideran

ganancias de esta categoría las obtenidas por la actividad desarrollada por los

magistrados y funcionarios judiciales y del Ministerio Público; nacionales,

provinciales, de la Ciudad Autónoma de Buenos Aires y municipales, como así

también las ganancias obtenidas por los Vocales de los Tribunales de Cuenta,

Tribunales Fiscales y demás

organismos de fiscalización;

nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos

Aires.

b) Sustitúyese el inciso c) del

artículo 79º, por el siguiente:

´c De las jubilaciones,

pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen

en el trabajo personal, de los consejeros de las

sociedades cooperativas y por

la actividad de los sujetos mencionados en el segundo párrafo del inciso a) del

presente artículo.

c) Sustitúyese el inciso c) del

artículo 23º, por el siguiente:

En concepto de deducción

especial, hasta la suma de siete mil quinientos pesos ($ 7.500) cuando se trate

de ganancias netas comprendidas en el Artículo 49, siempre que trabajen

personalmente en la actividad o empresa y de ganancias netas incluidas en el

Artículo 79.

Es condición indispensable

para el cómputo de la deducción a que se refiere el párrafo anterior, en relación

a las rentas y actividad respectiva, el pago de los aportes que como

trabajadores autónomos les corresponda realizar, obligatoriamente, al sistema

integrado de jubilaciones y pensiones o a las cajas de jubilaciones sustitutivas

que corresponda.

El importe previsto en este

inciso se elevará tres como ocho (3,8) veces cuando se trate de las ganancias a

que se refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación

establecerá el procedimiento a seguir cuando se obtengan además ganancias no

comprendidas en este párrafo.

El importe previsto en el

párrafo anterior se duplicará cuando se trate de las ganancias a que se refieren

los incisos a), b) y c) del artículo 79

citado, percibidas por el

ejercicio de cargos públicos cuando el desempeño del mismo requiera

dedicación exclusiva incompatible con el ejercicio de la profesión. La

reglamentación establecerá el procedimiento a seguir cuando se obtengan

además ganancias no comprendidas en este párrafo.

No obstante lo indicado en los

dos párrafos anteriores, el incremento previsto en el mismo no será de

aplicación cuando se trate de remuneraciones comprendidas en el inciso c) del

citado Artículo 79, originadas en regímenes previsionales especiales que, en

función del cargo desempeñado por el beneficiario, concedan un tratamiento

diferencial del haber previsional, de la movilidad de las prestaciones, así como

de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio.

Exclúyese de esta definición a los regímenes diferenciales dispuestos en virtud

de actividades penosas o insalubres, determinantes de vejez o agotamiento

prematuros y a los regímenes correspondientes a las actividades docentes,

científicas y tecnológicas y de retiro de las fuerzas armadas y de

seguridad.

d) Sustituyese el artículo

sin número incorporado a continuación del art. 23, por el siguiente:

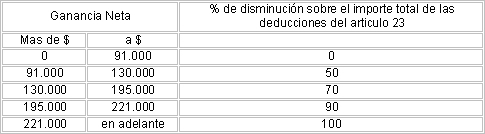

Art.....: El monto total de las

deducciones que resulte por aplicación de lo dispuesto en el artículo 23 se

reducirá aplicando sobre dicho importe, el porcentaje de disminución que, en

función de la ganancia neta, se fija a continuación:

Las disposiciones de este

artículo no serán aplicable a las remuneraciones percibidas por el ejercicio de

cargos públicos cuando el desempeño del mismo requiera dedicación exclusiva

incompatible con el ejercicio de la profesión.

e) Sustitúyese el Artículo 39º,

por el siguiente:

ARTICULO 39º - La percepción

del impuesto se realizará mediante la retención en la fuente, en los casos y en

la forma que disponga la Administración Federal de Ingresos Públicos.

Cuando se trate de las

ganancias a que se refiere el segundo párrafo del inciso a) del artículo 79º, la

percepción del impuesto, en lo que hace

exclusivamente a las rentas

obtenidas por las actividades mencionadas en el mismo, se realizará mediante la

retención en la fuente con carácter de pago total, único y definitivo.

ARTÍCULO 2 - Quedan sin

efecto las actuaciones administrativas o judiciales que se encontraren en curso,

en cualquiera de las instancias procesales en que se hallaren, impulsadas por la

Administración Federal de Ingresos Públicos u organismo competente, cuyo

objeto haya sido demandar el pago del Impuesto a las Ganancias a los Vocales

de los Tribunales de Cuenta, Miembros de Tribunales Fiscales Nacionales,

Provinciales, Municipales o de la Ciudad Autónoma de Buenos Aires y demás

organismos de fiscalización. En los casos en que se hubiere dictado una

sentencia firme condenatoria y el responsable se allanare y renunciare a toda

acción y derecho, incluso el de repetición, el fisco acepará la falta de interés

fiscal.

En todos los supuestos las costas,

costos, honorarios y, en general, los denominados gastos causídicos, se

impondrán por el orden causado.

Los sujetos que se encuentren, a la

fecha, ingresando el presente tributo o se hayan acogido en forma preventiva a

moratorias establecidas, rectificarán y ajustarán sus declaraciones tomando las

sumas efectivamente ingresadas como parte de pago del impuesto que, a partir

de la vigencia de la presente, se determine. Lo aquí establecido prevalece como

criterio interpretativo sobre cualquier otro empleado al efecto con anterioridad

por los órganos responsables de la administración tributaria.

ARTICULO 3 :

Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

El presente proyecto busca

normalizar y normatizar la situación fiscal de los miembros de los tribunales de

cuentas de las provincias argentinas, de los tribunales fiscales nacionales,

provinciales o de la Ciudad Autónoma de Buenos Aires y demás organismos de

control.

Nos encontramos ante una

compleja realidad de hecho y derecho en cuanto existen divergentes criterios

interpretativos de la Administración Federal de Impuestos, los tribunales

judiciales y los propios órganos de control, que no ha podido ser solucionado

hasta hoy.

A la fecha, han existido varios

intentos dirigidos a dirimir el conflicto. Incluso se produjeron aprobaciones con

media sanción en una cámara, y modificaciones en la otra, que no han logrado

en definitiva convertirse en ley. Existen con estado parlamentario varias

propuestas que tratan especialmente el tema de los srs. Magistrados del Poder

Judicial, en conjunto con los integrantes de los organismos de control.

Entendemos que no es oportuno

ni conveniente unificar las dos situaciones, ya que esto en la practica ha

producido que ninguna de las dos avance.

Por ello, tratamos aquí únicamente

la situación de los vocales de los tribunales de cuenta, tribunales fiscales y

demás organismos de fiscalización, nacionales, provinciales, municipales y de la

ciudad autónoma de buenos aires. Como sujetos al pago del impuesto a las

ganancias.

Asimismo, y no como un beneficio

exclusivo a los citados, sino como una categoría general que se extiende a todo

funcionario se incorpora un párrafo al inc. C) del art. 23 de la ley de impuestos

a las ganancias, disponiendo de la duplicación del monto previsto en concepto

de deducción especial ( 1 º párrafo art. 23 inc. C). cuando se trate de ganancias

percibidas por el ejercicio de los públicos cuando el desempeño del mismo

requiera dedicación exclusiva.

En concordancia, se agrega un

párrafo en el art. sin numero incorporado a continuación del art. 23, declarando

no aplicable la tabla de deducciones a las remuneraciones percibidas cuando el

cargo publico que las origina conlleva dedicación exclusiva.

Esta innovación reconoce un trato

diferencial en el que se encuentran ciertos funcionarios, que gozan de una

remuneración especial en virtud de traer aparejado el cargo la inhabilitación

para ejercer actividad profesional en forma privada mientras se encuentren en

ejercicio. Creemos que este puede ser - aun cuando en este proyecto no lo

incluye - un principio aplicable también a los casos de Magistrados de Poder

Judicial. Adelantamos opinión afirmando ser clara la necesidad legal e

institucional que los jueces paguen impuestos a las ganancias; como también

que es admisible ubicarlos en una categoría que contemple la particular

naturaleza de sus funciones, y las disposiones constitucionales que protegen su

independencia.

El art. 39 propuesto, fija el modo

de percepción del impuesto.

Finalmente, se incorpora un

articulo autónomo, cuya finalidad es concluir con el estado de litigiosidad

existente. La norma recoge la letra y espíritu de proyectos anteriores que

merecieran media sanción de esta

cámara, y es un complemento imprescindible en caso de aprobarse el nuevo

texto, concluyendo las aclaraciones administrativas o judiciales en curso y

declarando las costas en el orden causado.

Por ello solicito la aprobación del

texto propuesto.

| Firmante | Distrito | Bloque |

|---|---|---|

| DALLA FONTANA, ARIEL RAUL ARMANDO | SANTA FE | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| JUSTICIA |