PROYECTO DE TP

Expediente 1335-D-2015

Sumario: IMPUESTO SOBRE LOS BIENES PERSONALES - LEY 23966 -. MODIFICACION DE LOS ARTICULOS 21, 24 Y 25, SOBRE MINIMO EXENTO.

Fecha: 30/03/2015

Publicado en: Trámite Parlamentario N° 19

El Senado y Cámara de Diputados...

MODIFICACIÓN A LA LEY

DEL IMPUESTO SOBRE LOS BIENES PERSONALES (LEY 23.966, B.O. 20-

08-91 Y SUS MODIFICACIONES)

Art. 1: Derógase el inciso i del

artículo 21.

Art. 2: Incorpórase el inciso j al

artículo 21 cuya redacción exponemos a continuación:

j) El inmueble

destinado a casa-habitación del contribuyente, si cumple con alguna de las

siguientes condiciones:

a) su único ingreso

lo constituya una jubilación o pensión, cualquiera fuera su monto,

b) siendo jubilado

o pensionado, sus ingresos totales no superen la suma equivalente a cinco

jubilaciones mínimas.

Art. 3: Incorporase el artículo 24

que quedará redactado de la siguiente forma

Art. 24: No

estarán alcanzados por el impuesto los sujetos indicados en el inciso a) del

artículo 17 cuyos bienes, valuados de conformidad a lo dispuesto en los artículos

precedentes, resulten iguales o inferiores a $ 786.900(Setecientos ochenta y seis

mil novecientos pesos).

Art. 4: Modifícase el artículo 25 de

acuerdo a la redacción que a continuación se expone:

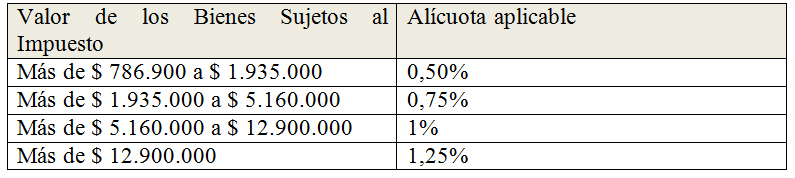

Art. 25: El

gravamen a ingresar por los contribuyentes indicados en el artículo anterior,

surgirá de la aplicación, sobre el valor total de los bienes sujetos al impuesto

cuyo monto exceda del establecido en el artículo 24, excluidas las acciones y

participaciones en el capital de cualquier tipo de sociedades regidas por la ley

19.550 (T.O. 1984 y sus modif.), con excepción de las empresas y explotaciones

unipersonales, de la alícuota que para cada caso se fija a continuación:

Los sujetos de este impuesto podrán

computar como pago a cuenta las sumas efectivamente pagadas en el exterior por

gravámenes similares al presente que consideren como base imponible el

patrimonio o los bienes en forma global. Este crédito sólo podrá computarse

hasta el incremento de la obligación fiscal originado por la incorporación de los

bienes situados con carácter permanente en el exterior.

Art.5: De forma: comuníquese al

Poder Ejecutivo Nacional

FUNDAMENTOS

Señor presidente:

Señor presidente:

Tengo el agrado de dirigirme a Ud.,

a efectos de someter a la consideración del honorable Congreso un proyecto de

ley que restituye el mínimo exento de bienes personales, contempla la situación

de quienes habiendo ahorrado toda su vida, encuentran costoso mantener la casa

donde habitan, actualiza los valores del mínimo y de los rangos de valores sujetos

a alícuotas progresivas. Con suma prudencia se ha tomado como variable de

ajuste, el Índice de Precios Internos al Por Mayor, elaborado por el INDEC.

La última

actualización de los valores de este impuesto, data del año 2007, siendo de

aplicación en la Ley 26452 con vigencia al 16/12/2008. Desde el 2008 al 2014 la

recaudación impositiva, según datos publicados por Afip, se incrementó en un

328% y el índice que hemos tomado para actualizar los valores refleja un austero

incremento del 158% para el mismo período. En el año 2007, al modificarse por

Ley N° 26317 con vigencia 10/12/2007 el monto exento que regía desde el año

1992, ampliándolo de $102.300 (ciento dos mil trescientos pesos) llevándolo a $

305.000 (trescientos cinco mil pesos) se dijo que "...han quedado alcanzados por

el impuesto aquellos sujetos que poseen bienes que reflejan escasa capacidad

contributiva y se ha afectado la necesaria equidad que debe caracterizar al

tributo.....". Los datos expuestos hablan por sí solos: es indispensable, para no

ocasionar un gasto excesivo a sujetos de baja capacidad contributiva.

Por otro lado, en el año 2007,

durante en el tratamiento de la Ley 26.317 (vigente entre el 10/12/2007 y el

15/12/2008) no parecía ser intención del legislador quitarle la forma de exención

a dicho mínimo, más aún, sólo el temor de una baja considerable en la

recaudación de este impuesto es la que parecería haber llevado (llevó) al

Congreso nacional en el año 2008, (Ley 26452 vigente a partir del 16/12/2008) a

aceptar la derogación del artículo 24, incorporando el segundo párrafo del inc. I

del artículo 21 de la ley actual objeto de modificación por el presente proyecto de

Ley). Los datos elaborados por la AFIP expuestos en el párrafo anterior, son más

que elocuentes: el incremento en la recaudación tributaria total en el período

2008-2014 ascendió a un 328% más del doble del incremento en los valores

propuestos en el presente proyecto de ley. Por todo ello, considero que es más

que razonable aumentar el monto exento de impuesto en un 158%, ajustado por

el IPIM, dato elaborado por el INDEC, y volver a darle el carácter de mínimo

exento que originalmente tenía. Por una cuestión de equidad tributaria, es

indispensable ajustar las tablas en el mismo incremento, y en este sentido,

proponemos la modificación del art. 25 del presente proyecto de ley.

Con respecto a la incorporación de

una exención que considera el carácter de jubilado del contribuyente, todas las

administraciones locales han ido incorporando la necesidad de no hacer tan

onerosa y difícil la conservación de aquellos bienes que han podido adquirir,

pagando nuestros mayores los impuestos correspondientes durante toda su vida.

En especial se contempla la situación de la casa-habitación de los jubilados y

pensionados, y creo que la Nación Argentina no puede quedar fuera de esta

posición.

Es por todo lo expuesto, Sr.

Presidente, que solicitamos la aprobación del presente proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| BULLRICH, PATRICIA | CIUDAD de BUENOS AIRES | UNION PRO |

| BROWN, CARLOS RAMON | BUENOS AIRES | FE |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |