PROYECTO DE TP

Expediente 1331-D-2008

Sumario: PEDIDO DE INFORMES AL PODER EJECUTIVO SOBRE LAS RETENCIONES AGROPECUARIAS.

Fecha: 10/04/2008

Publicado en: Trámite Parlamentario N° 22

La Cámara de Diputados de la Nación

RESUELVE:

Solicitar al Poder Ejecutivo

Nacional que, a través del organismo que corresponda, informe:

1. Por qué en el cálculo de

las retenciones agropecuarias no se aplicó el artículo 737 del código

aduanero, según puede constatarse en la página web de la SAGPyA

2. Por qué en la publicación

de la AFIP figuran las retenciones como si se hubieran calculado siguiendo

el procedimiento previsto por el código aduanero.

3. La diferencia entre la

retención cobrada y deducida a los productores y el ingreso a la AFIP, no

figura contabilizada por el Estado. ¿Por qué?

4. Quién es el responsable

que debió haber detectado mediante los procedimientos sistemáticos de

control, esta anomalía.

FUNDAMENTOS

Señor presidente:

En las últimas semanas la

temática de las retenciones al campo ha acaparado las primeras planas en

todos los diarios y noticieros del país. Surgió así la noticia de una presunta

estafa perpetrada por las compañías exportadoras quienes presuntamente

practicarían una conducta que implica liquidarle al productor un precio

sustancialmente menor al vigente en los mercados internacionales

(descontados los derechos de exportación y gastos de comercialización y

flete correspondientes). Las empresas involucradas serían:

- Cargill

- Bunge

- LDC Argentina

(subsidiaria de Grupo Louis Dreyfus)

Según la denuncia presentada

ante la Justicia Federal, por ex diputado nacional Mario Cafiero y el

abogado Ricardo Monner Sans, la presunta estafa se habría configurado

de la siguiente manera:

La Secretaria de Agricultura,

Ganadería y Pesca (SAGPyA) publica diariamente, desde enero del 2007 la

información denominada Valores de Mercado: Trigo-Maíz-Girasol-Soja-

Aceite de Girasol Crudo-Aceite de Soja Crudo (FAS TEÓRICO). La

información está disponible en el sitio web

http://www.sagpya.mecon.gov.ar/.

Aquí cabe una breve

explicación de la definición técnica de valor FOB y valor FAS. El precio

FOB es el precio de la mercadería puesta a disposición del comprador a

bordo del buque. El Precio FAS (Free Alongside Ship) es el precio de la

mercadería puesta al costado del buque. Para llegar a determinar el

precio FOB se deben sumar al precio FAS los Gastos en Puerto, los

Gastos Comerciales y el Impuesto o Derecho de Exportación.

Para el cálculo del Derecho de

Exportación debe procederse de acuerdo con las tasas vigentes y con lo

dispuesto en el art. 737 del Código Aduanero, norma que establece que

para la aplicación del derecho de exportación ad-valorem se "excluyen del

valor imponible los derechos y demás tributos que gravaren la

exportación".

Sin embargo la SAGPyA calcula

el derecho de exportación sobre la base del precio FOB, sin descontar o

deducir los derechos incluidos en ese precio. En consecuencia, de

acuerdo a la información suministrada en la pagina web de la SAGPyA , el

método aplicado para el cálculo y publicación del precio FAS al productor,

es absolutamente erróneo, ya que se descuenta el porcentaje de las

retenciones del valor FOB, sin deducir el importe de las retenciones en él

incluido. Es decir que lo que actualmente se hace es:

FOB x Tasa de Retención,

Cuando lo que correspondía

es:

Retención Total = FAS x

Tasa de Retención

es decir que:

FOB = FAS + FAS x Tasa de

Retención = ( 1 + Tasa de Retención) x FAS

De donde resulta que:

FAS = FOB/(1+ Tasa de

Retención)

Es decir que como FOB = FAS

+ Retención Total FAS

Retención Total FAS =

FOB - FAS = FOB - FOB/(1+ Tasa de Retención)

De donde finalmente:

Retención Total FAS =

FOB (1- 1 /(1+ Tasa de Retención) )

La diferencia no es menor. Por

ejemplo, para una operación de exportación de soja a 500 U$S FOB, si los

Derechos de Exportación vigentes al momento (43 %) se calcularan sobre

el precio FOB serían de: 500 X 43% = 215 U$S y por lo tanto para el

productor/exportador quedarían 285 U$S. Sin embargo, conforme el

Código Aduanero (art.737) los Derechos de Exportación deben aplicarse

sobre el precio neto que percibe el exportador/productor y no sobre el

precio FOB. Por lo tanto el Derecho de exportación a cobrar legalmente

sería de: 500-500/1,43 = 150 U$S. Por lo tanto el Precio neto que debería

recibir el exportador/productor debería ser de: 500-150 = 350 U$S. En

este caso teórico la diferencia sería de: 350 u$s - 285 u$s,

Vemos ahora lo que

significa la retención calculada sobre el FOB respecto al FAS.

Hemos visto que si calculamos

la retención sobre el FAS la Retención total es:

Retención Total = FOB (1-

1 /(1+ Tasa de Retención) )

Es decir que la Tasa de

retención FOB es:

Tasa de Retención FOB =

Retención Total/FOB = 1- 1 /(1+ Tasa de Retención)

De aquí se tiene que:

Tasa de Retención = 1/(1-

Tasa de Retención FOB) - 1

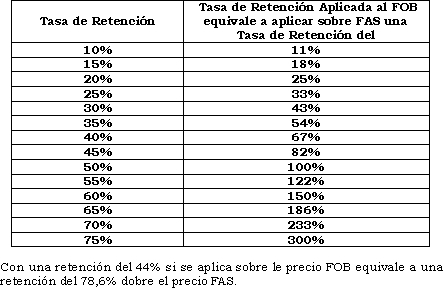

En la siguiente tabla se puede

ver la sobreretención que implica calcular la retención sobre el valor FOB

respecto a la calculada, según el Código Aduanero, sobre el Valor FAS.

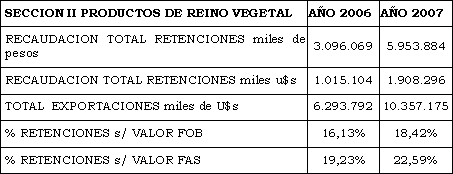

De acuerdo al informe anual de

la AFIP-ADUANA , la recaudación por retenciones de las mercaderías de la

sección II de la Nomenclatura Común del MERCOSUR habría sido la

siguiente:

Si tenemos presente que las

retenciones promedio para esta sección II durante el año 2006 fueron del

19%, y en el 2007 un poco menos del 23%, las cifras del cuadro anterior

nos señalan que lo efectivamente recaudado por la AFIP corresponde al

derecho de Exportación calculado sobre el valor FAS, no sobre el valor

FOB. Implicando así una indebida y cuantiosa

transferencia de ingresos,

desde los productores a las cerealeras exportadoras de granos y sus

derivados.

A medida que el gobierno fue

aumentando la tasa del Derecho de Exportación, la maniobra fue

creciendo en el monto de los beneficios que deparaba a sus

beneficiarias, alcanzando la misma a miles de millones de dólares, que se

habrían transferido indebidamente desde los productores agrícolas, a las

cerealeras exportadoras de granos y sus derivados.

Cuando en el año 2002 se

repusieron los Derechos de Exportación sobre los productos agrícolas el

Ministerio de Economía repuso las retenciones o Derechos de Exportación

sobre los productos agrícolas, expresados como una tasa a aplicar sobre la

base imponible o precio FAS de estos. Sin embargo desde allí en adelante,

la SAGPyA calculó en forma absolutamente errónea el precio FAS

partiendo del precio FOB, a través del método de aplicar la tasa del

Derecho de Exportación, no sobre el precio FAS, sino sobre el precio FOB.

En marzo pasado, cuando se

dispuso aumentar sustancialmente la tasa de los Derechos de Exportación

sobre los granos, crea una "alícuota" del derecho de exportación a

aplicarse sobre el precio FOB oficial según la fórmula del art. 1 de la

mencionada resolución. Además en el art. 7 de la misma se ratifica

aparentemente este cambio de la base de aplicación del derecho de

exportación. Al parecer tratando de legalizar el procedimiento denunciado,

cosa que se ratifica en el documento emitido por el Ministerio de Economía

"ESQUEMA DE RETENCIONES MÓVILES PARA PRODUCTOS PRIMARIOS

Y SUS DERIVADOS - MARZO 2008", al afirmar el hecho que la alícuota se

aplica sobre el precio FOB. Si se recuerda la pirámide jurídica, una

resolución ministerial no puede modificar a una ley.

Por todo lo expuesto, solicito al

cuerpo sancione el presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| DEL CAMPILLO, HECTOR EDUARDO | CORDOBA | UCR |

| AGUAD, OSCAR RAUL | CORDOBA | UCR |

| MORINI, PEDRO JUAN | SANTA FE | UCR |

| NIEVA, ALEJANDRO MARIO | JUJUY | UCR |

| GIUBERGIA, MIGUEL ANGEL | JUJUY | UCR |

| MARTINEZ ODDONE, HERIBERTO AGUSTIN | CORDOBA | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| AGRICULTURA Y GANADERIA (Primera Competencia) |