PROYECTO DE TP

Expediente 1249-D-2006

Sumario: IMPUESTO A LAS GANANCIAS: MODIFICACIONES SOBRE DEDUCCION DE IMPUESTOS, DEROGACION DEL DECRETO 314/06.

Fecha: 30/03/2006

Publicado en: Trámite Parlamentario N° 21

El Senado y Cámara de Diputados...

Artículo 1º: Derógase el Decreto del Poder Ejecutivo N° 314/2006.

Artículo 2°: Sustitúyese el Artículo 23° de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones por el siguiente:

"ARTÍCULO 23°: Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles la suma de SEIS MIL PESOS ($ 6.000), siempre que sean residentes en el país;

b) en concepto de cargas de familia siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a SEIS MIL PESOS ($ 6.000), cualquiera sea su origen y estén o no sujetas al impuesto:

1) CUATRO MIL OCHOCIENTOS PESOS ($ 4800) anuales por el cónyuge;

2) DOS MIL CUATROCIENTOS PESOS ($ 2400) anuales por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) DOS MIL CUATROCIENTOS PESOS ($ 2400) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de veinticuaro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles;

c) en concepto de deducción especial, hasta la suma de SEIS MIL PESOS ($ 6.000) cuando se trate de ganancias netas comprendidas en el Artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el Artículo 79.

Es condición indispensable para el cómputo de la deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el pago de los aportes que como trabajadores autónomos les corresponda realizar, obligatoriamente, al SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES o a las cajas de jubilaciones sustitutivas que corresponda.

El importe previsto en este inciso se elevará en un DOSCIENTOS OCHENTA POR CIENTO (280%) cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del Artículo 79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además ganancias no comprendidas en este párrafo.

No obstante lo indicado en el párrafo anterior, el incremento previsto en el mismo no será de aplicación cuando se trate de remuneraciones comprendidas en el inciso c) del citado///

///

Artículo 79, originadas en regímenes previsionales especiales que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Exclúyese de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad".

Artículo 3º: Sustítuyese el Artículo incorporado sin número a continuación del Artículo 23° de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente:

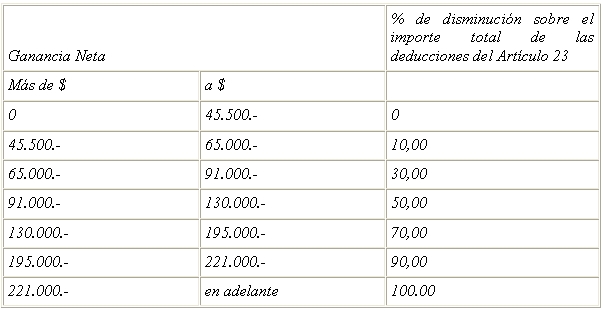

"ARTÍCULO ... : El monto total de las deducciones que resulte por aplicación de lo dispuesto en el Artículo 23° se reducirá aplicando sobre dicho importe, el porcentaje de disminución que, en función de la ganancia neta, se fija a continuación:

Artículo 4º: Las disposiciones de la presente Ley entrarán en vigencia el día de su publicación en el Boletín Oficial y tendrán efectos desde el período fiscal en curso a dicha fecha, inclusive.

Artículo 5º: Comuníquese al Poder Ejecutivo.-

FUNDAMENTOS

Señor presidente:

Oportunamente hemos presentado un proyecto de ley (6944-D-06) mediante el cual se propone la incorporación al artículo 23 de la ley del impuesto a las ganancias, de una cláusula que faculta al Poder Ejecutivo, a incrementar en hasta un 50 % las deducciones personales en los casos de trabajadores que residan en forma permanente en zonas desfavorables. En el mismo también se fijan nuevas deducciones para las personas físicas que incurran en gastos de alquileres o pagos de servicios públicos (cuando se trate de contribuyentes que no posean vivienda propia) y de los gastos correspondientes al período vacacional (incurridos dentro del territorio nacional), de hasta una suma igual a la fijada en el artículo 23 inciso a) de la ley de marras.

En el mismo se pone énfasis en la oportunidad de realizar las modificaciones a la ley del tributo, basadas en los cambios cualitativos que se han operado sobre la realidad de la vida de los argentinos en los últimos tiempos y que confrontan con el contexto social existente al momento en que la ley fue sancionada.

A posteriori, con fecha 21/03/2006, el Poder Ejecutivo, recogiendo el mandato del Artículo 24 de la Ley Nº 26.078 Ley de Presupuesto General de la Administración Nacional (año 2006) y con el ánimo de actualizar los valores vigentes para las deducciones personales establecidas en el artículo 23 de la ley del impuesto a las ganancias, dictó el Decreto Nº 314/06, mediante el cual se elevan los importes de las mencionadas deducciones personales que se traducen en un beneficio para personas físicas y sucesiones indivisas, a partir del ejercicio 2006 y que consisten en incrementar los montos de las deducciones por la ganancia no imponible y cargas de familia (cónyuge, hijos y otros familiares a cargo). Asimismo dispuso la elevación del monto a partir del cual operan los porcentajes de disminución de las deducciones mencionadas.

Los especialistas del derecho, los tributaristas y quienes somos estudiosos de la materia, vemos con preocupación cuando el Estado, a través del Poder Ejecutivo, legisla a través de normas que no tienen fundamento en ley, invadiendo el ámbito que le corresponde a otro poder del estado, sancionando una medidas que vulneran la concepción republicana.

El mandato del Artículo 24 de la Ley Nº 26.078, al establecer que "el Poder Ejecutivo Nacional, dentro de los ciento veinte (120) días de promulgada la presente ley, dictará en materia de su competencia, las normas reglamentarias pertinentes, en relación a lo preceptuado en el párrafo anterior", confiere al Poder Ejecutivo la responsabilidad de elaborar una norma que, plasmada en un proyecto de ley, se remita para su tratamiento al Honorable Congreso Nacional.

La errónea interpretación del Ejecutivo, que se pone de manifiesto en los considerandos del Decreto de marras, con el propósito de legitimar dicha norma, deriva en que éste contenga en sí mismo una nulidad manifiesta e insanable.

En efecto, el plexo normativo de la ley 26.078 no concede potestades legislativas al Ejecutivo y ello es porque el Congreso no puede otorgarlas en virtud del Artículo 76 de la Constitución Nacional, que le impide delegar en otro poder del estado las facultades legislativas que le son propias .

Por todo lo expresado, a pesar de compartir la intención del Decreto Nº 314/06 dictado por el Poder Ejecutivo, estamos convencidos que la vía elegida no es la apropiada, en virtud del expreso mandato constitucional, que dispone que las normas impositivas sean sancionadas por el Congreso Nacional y sobre el cual se asienta uno de los principios básicos de la tributación, como es el "principio de legalidad". Este principio "constituye un límite no sólo para el Poder Ejecutivo, sino también para el propio Poder Legislativo, que no puede abdicar de funciones que no constituyen ejercicio discrecional, sino que le han sido atribuidas con el fin de que se ejerzan obligatoriamente".

Respecto de lo mencionado en los párrafos anteriores queremos resaltar que en la Causa "Selcro S.A. con Jefatura de Gabinete de Ministros" la Corte Suprema sostuvo "Que de la reiterada doctrina precedentemente reseñada surge con nitidez que ni un decreto del Poder Ejecutivo ni una decisión del Jefe de Gabinete de Ministros puede crear válidamente una carga tributaria ni definir o modificar, sin sustento legal , los elementos esenciales de un tributo", agregando "Que en esta misma línea de razonamiento, al tratarse de una facultad exclusiva del congreso, resulta inválida la delegación legislativa efectuada ..." y "Que, por lo demás, no pueden caber dudas en cuanto a que los aspectos sustanciales del derecho tributario no tienen cabida en las materias respecto de las cuales la Constitución Nacional autoriza, como excepción y bajo determinadas condiciones, la delegación legislativa en el Poder Ejecutivo"

No obstante lo manifestado "ut-supra" insistimos en que, ya no algunas voces y/o artículos de autores desconocidos, ni tampoco el reclamo aislado de algún sindicato de burócratas indisciplinados. Hoy todas las voces, todos los autores, todos los gremios, el mundo del trabajo, sus profesionales y representantes coinciden en la impostergable necesidad de reflejar una realidad diferente a la originaria, en el Capítulo de las Ganancias no Imponibles y Cargas de Familia y en el de Deducciones en la vieja Ley del Impuesto a las Ganancias.

Sin pretender ingresar en el recurrente debate respecto del nivel de precios de la economía, y con absoluta prescindencia de los acontecimientos político institucionales y económicos que caracterizaron nuestra historia reciente, aún así, existen evidencias fácticas que ameritan la inclusión de nuevos presupuestos de gastos deducibles tendientes a preservar el Principio de Equidad y de Igualdad, que debe regir la materia tributaria.

Recordemos que: "...deben considerarse como principios de la imposición aquellos postulados que se asumen como limitadores u orientadores de las decisiones estatales en cuanto a la adopción de determinados impuestos... cumplen diversas funciones; en algunos casos son reglas, pautas o guías de acción fiscal... Algunos son verdaderos postulados, requisitos. Pertenecen a este grupo los principios de generalidad, igualdad, justicia y equidad..." Así lo dice Dino Jarach en su libro "Finanzas Públicas y Derecho Tributario".

Es por todo lo expuesto y reconociendo que la intención del Decreto 314/2006 es un primer paso en la consecución del objetivo de regularizar la situación salarial de miles de trabajadores de la 4° categoría y en conocimiento de la aún pendiente regularización del Impuesto sobre los Bienes Personales conforme prescribe el mismo Artículo 24° (2° párrafo) de la Ley del Presupuesto de la Administración Pública Nacional (año 2006) y, conociendo el espíritu de legalidad y de equidad social que caracteriza a los Señores y Señoras Diputados, miembros de esta Honorable Cámara, es que solicitamos su acompañamiento para la aprobación del presente proyecto de ley.-

| Firmante | Distrito | Bloque |

|---|---|---|

| CASSESE, MARINA | BUENOS AIRES | PERONISTA FEDERAL |

| PINEDO, FEDERICO | CIUDAD de BUENOS AIRES | PRO |

| RITONDO, CRISTIAN ADRIAN | CIUDAD de BUENOS AIRES | PERONISTA FEDERAL |

| RICO, MARIA DEL CARMEN | BUENOS AIRES | PERONISTA FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| ASUNTOS CONSTITUCIONALES |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER ADHERENTE DEL DIPUTADO LUIS GALVALISI (A SUS ANTECEDENTES) |