PROYECTO DE TP

Expediente 1248-D-2006

Sumario: IMPUESTO A LAS GANANCIAS: MODIFICACIONES SOBRE DEDUCCION DEL PRECIO DE LOS ALQUILERES Y AUMENTO DEL MINIMO NO IMPONIBLE.

Fecha: 30/03/2006

Publicado en: Trámite Parlamentario N° 21

El Senado y Cámara de Diputados...

MODIFICACIÓN DE LA LEY DE IMPUESTO A LAS GANANCIAS

Articulo 1°: Modificase la ley de Impuestos a las Ganancias, texto ordenado en 1986 y sus modificatorias de la siguiente forma:

I) Agrégase como Inciso "g" del Artículo 82, la redacción siguiente:

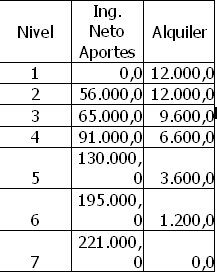

Los sujetos personas físicas y sucesiones indivisas podrán deducir el importe de los alquileres en concepto de casa habitación del contribuyente, hasta la suma de pesos doce mil ($ 12.000) anuales, considerando la siguiente escala.

II) Modifícase los valores de los Incisos "a" y "b" del Artículo 23 y la redacción del Inciso "b" punto 1) y 2) por lo siguiente:

a) en concepto de ganancias no imponibles la suma de SIETE MIL CIENTO CINCUENTA Y CINCO PESOS ($ 7.155.-) siempre que sean residentes en el país;

b) en concepto de cargas de familia siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a SIETE MIL CIENTO CINCUENTA Y CINCO PESOS ($ 7.155.-), cualquiera sea su origen y estén o no sujetas al impuesto:

1) CUATRO MIL DOSCIENTOS SETENTA Y DOS PESOS ($ 4.272.-) anuales por el cónyuge o concubina;

2) DOS MIL CIENTO TREINTA Y SEIS PESOS ($ 2.136.) anuales por cada hijo, hija, hijastro o hijastra, hijo o hija adoptiva menor de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) DOS MIL CIENTO TREINTA Y SEIS PESOS ($ 2.136.) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de VElNTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles;

c) en concepto de deducción especial, hasta la suma de DIEZ MIL SEISCIENTOS OCHENTA ($ 10.680.-) cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

III) Agregase como segundo párrafo del Inciso "b" del Artículo 79, la redacción siguiente:

b) Del trabajo personal ejecutado en relación de dependencia.

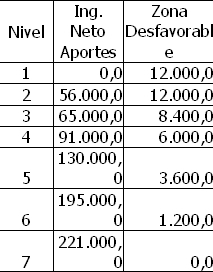

También se considerarán ganancias de esta categoría las compensaciones en dinero y en especie, los viáticos, etc., que se perciban por el ejercicio de las actividades en zonas desfavorables, en cuanto excedan de las sumas que resulte por aplicación de lo dispuesto en el cuadro siguiente.

IV) Dejase sin efecto los Incisos "k" y "w" del Articulo 20

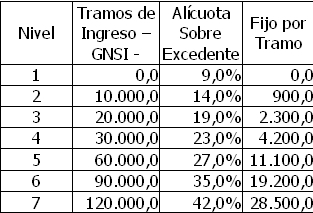

V) Sustitúyase las escala del Artículo 90 por la siguiente:

VI) Déjase sin efecto el Inciso "i" del Articulo 88

VII) Sustitúyase el inciso "a" del Artículo 69 por la siguiente:

a) Al cuarenta y dos por ciento (42%)

Artículo 2°: Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Resulta imperativo plantear una sustancial mejora para los trabajadores en relación de dependencia y los autónomos que hoy ven deteriorados sus ingresos al ser alcanzados impositivamente por el régimen denominado "Cuarta Categoría" "Mínimo no Imponible".

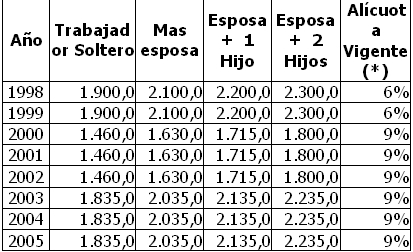

El siguiente cuadro pone de manifiesto que los valores mensuales no imponibles no sólo están por debajo de los que había en el año 1998 sino que, además, la alícuota vigente se incremento un 50%, ya que creció del 6% al 9%.

Cuadro Nº 1

(*) Alícuota vigente para el primer tramo de la escala Art. 90.

La diferencia se explica por varios motivos:

La reforma del 2000 redujo el mínimo no imponible y a la vez incrementó las alícuotas del impuesto. Para la escala más baja subió del 6 al 9%, la siguiente del 10 al 14% y así sucesivamente. Entonces de no pagar nada, ese trabajador pasó a pagar el equivalente al 1,5% del sueldo.

Durante el 2001, bajo la gestión de Cavallo, se restituyó en parte el mínimo no imponible anterior a 2000 pero se mantuvieron las mayores tasas aprobadas ese año.

Después de la devaluación, se mantuvo el esquema impositivo de 2001 y no se fue ajustando el mínimo no imponible por la inflación. Entonces, ante cada suba nominal de salarios, los trabajadores pasaron a pagar cada vez más Ganancias.

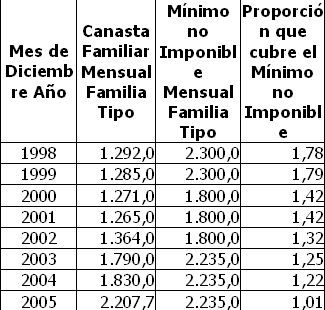

Si se compara la Canasta Familiar para una familia Tipo con dos hijos en edad escolar que proporciona el INDEC para Capital Federal y Gran Buenos Aires, surge evidente como lo demuestra el siguiente cuadro comparativo que en el año 1998 el mínimo no imponible para una familia Tipo cubría la canasta Familiar en 1,78 veces, y ese mismo valor en diciembre de 2005 sólo lo hace en un 1,01 veces.

Cuadro Nº 2

Si tomamos hoy la misma proporción

2.207,7 X 1,78 = 3.930

Conclusión, el Mínimo no Imponible Mensual de una familia tipo no debería estar por debajo de los $ 4.000 para los trabajadores en relación de dependencia y $ 2.200 para los trabajadores autónomos (ver cuadros anexos) Parecería razonable acompañar la modificación del mínimo no imponible con otro conjunto de reformas que por un lado actualicen la normativa al tiempo que promuevan un impuesto a las ganancias dotado de mayor progresividad. En esta dirección se plantean las siguientes modificaciones:

a) Alquiler de Vivienda

Esta deducción se derogó en el año 1985 por la Ley 23.260. El art 74 inciso f) permitía la deducción de las sumas abonadas en concepto de alquiler de la casa habitación. Teniendo en cuenta que el art. 20 (Exenciones) inciso o) exime del impuesto al valor locativo de la casa habitación cuando sea ocupada por sus propietarios. Debe reimplantarse la deducción de los alquileres mencionados.

b) Concubinato, hijos adoptivos

El art 23 inciso b) dispone normas acerca de las deducciones por parentesco que se apartan del tratamiento que se les da en el Código Civil, por ejemplo en el caso de pasar alimentos. Hay que introducir expresiones que abarquen la realidad social como son las relaciones extramatrimoniales, hijos adoptivos, cuota alimentaria.

El parentesco debe ser considerado por afinidad, por adopción o por consanguinidad. Se deben computar los ascendientes o descendientes naturales así como la deducción por cuota alimentaria o similares; el/la concubina y sus hijos. Debe derogarse el Inciso i) del art 88 que no admite la deducción de las prestaciones de alimentos.

c) Exenciones

Con las modificaciones introducidas en el presente proyecto de Ley se dejan sin efecto exenciones sobre;

a- ganancias derivadas de títulos, acciones, etc, y

b- los resultados provenientes de operaciones de compraventa, cambio, de acciones y demás títulos valores.

Esto permitiría compensar el costo fiscal de la pretendida reforma. En ese sentido, según estimaciones oficiales que se incluyen en la Ley 26.078 (Presupuesto de la Administración Nacional 2006), nos muestra que sólo por el concepto a) se obtendrían ingresos por $ 556 millones.

d) Elevar tasa de Impuesto a las Ganancias

Esta modificación es otra medida que va en sentido de aumentar los recursos tributarios.

Estimaciones propias muestran en forma anualizada que el incremento de recursos por la aplicación de la nueva alícuota 42% (antes 35%), alcanzaría a $ 5.000 millones mas. Es importante aclarar que dicha estimación se realizó sobre la base de recaudación del impuesto incluida en el presupuesto 2006.

En síntesis, según lo expuesto el costo fiscal del aumento de las deducciones alcanzaría a $ 1.200 millones. Sin duda la mejora en los ingresos por la eliminación de exenciones mas la correspondiente por elevar la alícuota de 35% a 42% sobre compensa el costo mencionado.

Teniendo en cuenta que este proyecto intenta mejorar los salarios de los trabajadores de los niveles mas bajos, es dable esperar, que el diferencial se vuelque al consumo. En ese sentido habría que sumar mayores recursos que por IVA se recaudaría.

Por todo lo expuesto solicito la aprobación del presente Proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | EMANCIPACION Y JUSTICIA |

| GIUBERGIA, MIGUEL ANGEL | JUJUY | UCR |

| BARAGIOLA, VILMA ROSANA | BUENOS AIRES | UCR |

| MAFFEI, MARTA OLINDA | BUENOS AIRES | ARI |

| GONZALEZ, MARIA AMERICA | CIUDAD de BUENOS AIRES | ARI |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | ARI |

| GIUDICI, SILVANA MYRIAM | CIUDAD de BUENOS AIRES | UCR |

| CONTI, DIANA BEATRIZ | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| FERRO, FRANCISCO JOSE | BUENOS AIRES | UCR |

| DI POLLINA, EDUARDO ALFREDO | SANTA FE | PARTIDO SOCIALISTA |

| FERRIGNO, SANTIAGO | LA PAMPA | FRENTE PARA LA VICTORIA - PJ |

| DEPETRI, EDGARDO FERNANDO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| ZANCADA, PABLO V. | SANTA FE | PARTIDO SOCIALISTA |

| BISUTTI, DELIA BEATRIZ | CIUDAD de BUENOS AIRES | ARI |

| ROSSO, GRACIELA ZULEMA | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |