PROYECTO DE TP

Expediente 0746-D-2009

Sumario: DERECHOS DE EXPORTACION PARA DISTINTAS VARIEDADES DE TRIGO, MAIZ, GIRASOL Y SORGO: ALICUOTA 0 % PARA LOS COMPRENDIDOS DENTRO DE LAS POSICIONES ARANCELARIAS DE LA NOMENCLATURA COMUN DEL MERCOSUR; FIJACION DE DIFERENTES ALICUOTAS PARA LA SOJA EN FUNCION DE LA CANTIDAD DE TONELADAS DE PRODUCCION; DEROGACION DE LOS ARTICULOS 755 Y 756 DEL CODIGO ADUANERO (LEY 22415); MODIFICACION DEL ARTICULO 28 DE LA LEY 23349 (IMPUESTO AL VALOR AGREGADO).

Fecha: 11/03/2009

Publicado en: Trámite Parlamentario N° 9

El Senado y Cámara de Diputados...

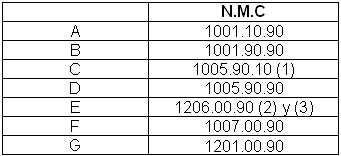

ARTÍCULO 1º - Fíjase en el CERO

POR CIENTO (0%) la alícuota del Derecho de Exportación aplicable a las distintas

variedades de trigo y maíz comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indican como letras A a

D, en el Anexo I de la presente

ARTÍCULO 2º - Fíjase en el CERO

POR CIENTO (0%) la alícuota del Derecho de Exportación aplicable a las distintas

variedades de girasol comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra E.

ARTÍCULO 3º - Fíjase en el CERO

POR CIENTO (0 %) la alícuota del Derecho de Exportación aplicable a las

distintas variedades de sorgo comprendidas en las posiciones arancelarias de la

Nomenclatura Común del MERCOSUR (N.M.C.), que se indica con la letra F.

ARTÍCULO 4º - Fíjanse las siguientes

alícuotas del Derecho de Exportación aplicable a las distintas variedades de soja

comprendidas en la posición arancelaria de la Nomenclatura Común del

MERCOSUR (N.C.M.) consignada con la letra G en el Anexo I, en función de la

producción total comercializada por una misma persona física o jurídica, en un

mismo ejercicio fiscal:

- Hasta 600 ton: CERO POR

CIENTO (0%)

- Entre 600 ton y 1.500 ton:

QUINCE POR CIENTO (15%) sobre el excedente de 600 ton.

- Mayor a 1.500 ton: VEINTE

POR CIENTO (20%) sobre el excedente de 600 ton.

ARTÍCULO 5º - Para el cálculo de las

alícuotas mencionadas en los Artículos 1º a 4º de la presente ley se utilizará el

precio FOB oficial de cada una de las mercaderías informado por la Dirección de

Mercados Agroalimentarios de la SECRETARIA DE AGRICULTURA,

GANADERIA, PESCA Y ALIMENTOS del MINISTERIO DE ECONOMIA Y

PRODUCCION.

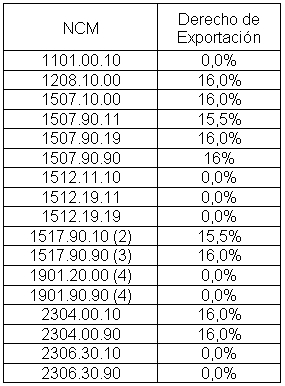

ARTÍCULO 6º - Para las mercaderías

comprendidas en las posiciones arancelarias de la Nomenclatura Común del

MERCOSUR (N.C.M.) consignadas en la planilla que, como Anexo II, forma parte

integrante de la presente ley, fíjase el derecho de exportación que en cada caso

se indica.

ARTÍCULO 7º - PROMOCION DEL

USO DE FERTILIZANTES: Los propietarios, arrendatarios, contratistas y

productores agropecuarios podrán deducir como gasto adicional, en la liquidación

anual del impuesto a las Ganancias, el 70% del monto deducible por gastos

incurridos en fertilizantes en el ejercicio en el que se comercialice la primera

producción a la que fueron destinados.

Este gasto adicional será

deducible por aquellos propietarios, arrendatarios, contratistas y productores

agropecuarios, que efectivamente realicen la fertilización y tengan como destino

obtener productos de origen agropecuario.

El gasto adicional contemplado

en el presente artículo solo podrá deducirse contra el resultado atribuible a la

explotación agropecuaria, no pudiendo generar quebrantos deducibles contra

rentas provenientes de otras actividades del contribuyente.

La SECRETARIA DE

AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS, dependiente del

MINISTERIO DE ECONOMIA Y PRODUCCION, establecerá la nomina de los

fertilizantes que generarán derecho a deducir el gasto adicional mencionado en el

presente artículo.

ARTICULO 8º.- Incorpórase a

continuación del inciso k) del cuarto párrafo del artículo 28 de la Ley del Impuesto

al Valor Agregado, texto ordenado en 1997 y sus modificaciones, el siguiente:

"l) Las ventas, las locaciones del inciso

c) del artículo 3º y las importaciones definitivas que tengan por objeto semillas,

herbicidas, insecticidas, fungicidas e inoculantes para uso agrícola.

Los fabricantes o importadores de los

bienes a que se refiere el párrafo anterior tendrán el tratamiento previsto en los

párrafos segundo, tercero y cuarto del inciso e) precedente, respecto del saldo a

favor que pudiere originarse con motivo de la realización de los mismos, por el

cómputo del crédito fiscal por compra o importaciones de bienes, prestaciones de

servicios y locaciones que se destinaren efectivamente a la fabricación o

importación de dichos bienes o a cualquier etapa en la consecución de los

mismos, siendo la SECRETARÍA DE AGRICULTURA, GANADERÍA, PESCA Y

ALIMENTOS del MINISTERIO DE ECONOMÍA Y PRODUCCIÓN la que deberá

tomar la intervención que le compete a efectos de lo dispuesto en el citado cuarto

párrafo.

Facúltase a la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS para establecer un procedimiento optativo

de determinación estimativa, con ajuste anual, del monto de la devolución."

ARTICULO 9º - Derogadse los

artículos 755 y 756 del Código Aduanero, Ley Nº 22.415, como asimismo las

demás normas complementarias y decretos o resoluciones del Poder Ejecutivo

Nacional dictadas en virtud de las mismas.

ARTÍCULO 10º - Derógase toda

normativa que se oponga a lo establecido en la presente ley.

ARTÍCULO 11º - Comuníquese al

Poder Ejecutivo Nacional

FUNDAMENTOS

Señor presidente:

En los últimos años el excepcional

escenario internacional con precios muy superiores a los históricos, demanda

creciente de nuestros productos de exportación y favorable términos de

intercambio, generaron un círculo virtuoso que permitió al sector agropecuario

incrementar su participación en el producto bruto, superando la contribución que el

mismo exhibía durante la etapa de la convertibilidad.

La crisis global, con manifestaciones

que diariamente no dejan de asombrarnos, ha impactado notablemente sobre la

economía argentina y en particular sobre el sector agropecuario: menores

ingresos, mayores costos y deterioro notable de la rentabilidad.

Sin dudas, estamos ante un contexto

económico absolutamente diferente, de alta complejidad en el que el

mantenimiento de las actuales alícuotas de retenciones a las exportaciones no es

viable ni aconsejable, no sólo desde el punto de vista de la política sectorial, sino

de la política macroeconómica en su conjunto.

Es decir, la situación actual dista

enormemente de la existente hace pocos meses atrás.

Si bien el año 2008 finalizó con un

crecimiento del 7%, el último trimestre reflejó caídas tanto de la inversión como de

las exportaciones. Desde el punto de vista sectorial, los ingresos de los

productores cayeron entre un 40% y un 50% respecto a los valores de mediados

del año pasado. Por el lado de los costos, el proceso inflacionario en general y el

incremento de los insumos -agroquímicos, fertilizantes- y del costo del flete, son

algunos de los cambios que las variables bajo análisis han experimentado.

Todo ello, ha acontecido en el contexto

de peor sequía en décadas, que azota a más de la mitad del área productiva

argentina. En nuestra provincia, esta sequía histórica ha implicado una notable

caída en los rendimientos de las producciones más importantes.

En síntesis, estamos ante una nueva

caracterización de las perspectivas de la economía argentina, donde la

profundización de la crisis internacional y la severa sequía proyectan un escenario

de estancamiento y abrupto freno de la actividad económica para el 2009. Un

hecho contundente de que esta crisis internacional afectará a nuestra economía

es la caída significativa que en los primeros meses del año registraron ciertos

indicadores de actividad. Es decir, los efectos de la crisis, a diferencia de otras

oportunidades, afecta a la Argentina por el costado de la economía real: la

reducción de las exportaciones -vía precios y cantidades- la caída en la

producción manufacturera y la construcción, son algunos ejemplos que merecen

destacarse.

Durante el primer semestre del 2008,

los precios internacionales batían recordé diariamente y entendimos en aquella

oportunidad que era necesario procurar una alternativa que equilibrará las

demandas del Estado para sostener en niveles adecuados los precios de los

alimentos en el mercado interno, con los intereses de los pequeños y medianos

productores.

Actualmente, la brusca reducción de

los precios internacionales ha eliminado la fuerte tensión entres precios de

exportación y precios internos, al tiempo que la retracción de las ventas externas

reduce sustancialmente el superávit comercial.

Por ende, es necesario tener especial

consideración en que, ante la falta de financiamiento alternativo, la caída en el

precio de los comódities contrae los ingresos por exportaciones que constituyen la

única fuente de dólares para el país.

Es en este marco, resulta

imprescindible a los fines de preservar los intereses económicos de la provincia de

Santa Fe, proponer modificaciones al actual régimen de retenciones vigente. En

ese sentido y en consonancia con decisiones de tipo político asumidas por

diputados firmantes, presentamos el presente proyecto de ley que consiste en la

reducción de los derechos de exportación para trigo, maíz, girasol, sorgo y soja y

en la definición de tratamientos fiscales específicos para

fertilizantes, cuyos parámetros están en línea con el proyecto presentado

oportunamente sobre el mismo tema por los Senadores de la Provincia de Santa

Fe Carlos Alberto Reutemann y Roxana Latorre.

Entendemos que la mejor manera de

enfrentar la crisis económica mundial que de múltiples formas incide sobre la

economía Argentina, es tomar medidas de fuerte contenido anticíclico que, aun

cuando puedan implicar algún tipo de sacrificio fiscal, incentiven fuertemente la

producción y las exportaciones y por vía de la recuperación económica se consiga

a la postre volver a equilibrar las cuentas en un nuevo estadio superior de mayor

producción y empleo.

ANEXO

Anexo I

(1) Excepto maíz pisingallo que

tributará un derecho de exportación del CINCO POR CIENTO (5%).

(2) Excepto semilla de girasol tipo

confitería, que tributará un derecho de exportación del DIEZ POR CIENTO

(10%).

(3) Excepto semilla de girasol

descascarada, que tributará un derecho de exportación del CINCO POR CIENTO

(5%).

Anexo II

(1) Excluidas la semilla de girasol tipo

confitería y la semilla de girasol descascarada.

(2) Únicamente las mezclas que

contengan aceite de soja.

(3) Únicamente las mezclas,

preparaciones alimenticias y demás productos que contuvieren aceite de soja.

(4) Únicamente preparaciones a base

de harina de trigo (excluidas las pastas en forma de discos y demás formas

sólidas similares y preparaciones para la elaboración de tortas, bizcochuelos y

productos de repostería similares, en envases de contenido neto inferior o igual a

UN KILOGRAMO (1 kg), con agregado de aditivos y/o ingredientes, incluso de sal

en cualquier proporción.

| Firmante | Distrito | Bloque |

|---|---|---|

| DALLA FONTANA, ARIEL RAUL ARMANDO | SANTA FE | SANTA FE FEDERAL |

| AGOSTO, WALTER ALFREDO | SANTA FE | SANTA FE FEDERAL |

| OBEID, JORGE ALBERTO | SANTA FE | SANTA FE FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| AGRICULTURA Y GANADERIA (Primera Competencia) |

| COMERCIO |

| PRESUPUESTO Y HACIENDA |

Trámite en comisión (Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 10/08/2010 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |