PROYECTO DE TP

Expediente 0696-D-2006

Sumario: FONDOS FIDUCIARIOS PUBLICOS: REGULACION.

Fecha: 16/03/2006

Publicado en: Trámite Parlamentario N° 12

El Senado y Cámara de Diputados...

LEY REGULATORIA DE FONDOS FIDUCIARIOS PÚBLICOS

CAPITULO I

Del fideicomiso público

ARTICULO 1. Habrá fideicomiso público cuando el Estado Nacional, como fiduciante, transmita la propiedad fiduciaria de bienes de su dominio público o privado a un fiduciario establecido en la ley de creación para que éste la ejerza en beneficio de quien se designe en dicha norma y la transmita, al cumplimiento de un plazo o condición, a quien en ella se determine.

ARTICULO 2. Los aportes realizados por el Estado Nacional en calidad de Fiduciante estarán compuestos indistintamente por: Partidas Presupuestaria de la Tesorería, Recaudación y tasas especificas creadas a tal fin, Acciones de empresas privatizadas, Fondos de Organismos Internacionales y Otros bienes o derechos del Estado Nacional.

ARTICULO 3. Los bienes fideicomitidos no integran el Tesoro Nacional ni el patrimonio del fiduciario.

ARTICULO 4. La creación de cada fideicomiso público requerirá la sanción de una ley específica.

CAPITULO II

De los elementos esenciales de la ley de creación de un fideicomiso público.

ARTICULO 5. La ley de creación debe prever los siguientes elementos esenciales para la organización y funcionamiento del mismo: a) el fiduciante, en representación del Estado Nacional; b) el perfil del fiduciario, en función del encargo en confianza que se realiza, y el procedimiento necesario para su designación; c) los bienes que conformarán el patrimonio de afectación; d) el objeto específico a cuya consecución se aplicará dicho patrimonio -así como los elementos de la gestión destinada a alcanzarlo- el cual, en todos los casos, atenderá a satisfacción de una concreta necesidad vinculada al bien común. Podrá preverse taxativamente más de un objeto o finalidad siempre que no se afecte el

principio de especificidad; e) el plazo o condición al que está sometido el fideicomiso; f) las causales de extinción y el mecanismo de liquidación y g) los beneficiarios del objeto del fideicomiso si ello fuere posible conforme con su naturaleza; i) el fideicomisario.

CAPITULO III

Control Fideicomiso público

ARTICULO 6: Las entidades fiduciarias deberán ser elegidas por concurso o licitación. Quedan excluidas las entidades financieras públicas.

ARTICULO 7. Los fideicomisos públicos están sujetos al control de los mismos órganos internos y externos que actúan respecto de la Administración Pública centralizada, de conformidad con lo establecido por la ley 24.156, sus complementarias y modificatorias sin excepción.

ARTICULO 8. La Ley de creación del fideicomiso puede establecer la implementación de auditorías privadas con el objeto de brindar una mayor transparencia en la ejecución del mismo.

ARTICULO 9. Los órganos de control , tanto estatales como privados, deberán elaborar anualmente informes de los Estados Contables de los Fideicomisos. Los Estados contables básicos deberán al menos contar con:

a) Estado de Situación Patrimonial del Fiduciario

b) Estadote Evolución del Patrimonio Neto Fiduciario

c) Estado de Resultados Fiduciarios

d) Estado de Origen y aplicación de los Fondos Fiduciarios

ARTICULO 10. Los informes del articulo anterior son de carácter y acceso público.

ART 11. El fiduciario deberá elaborar anualmente un informe de gestión complementario al elaborado por los organismos de auditoria en donde estarán expresados: las proyecciones de la cuenta ahorro-inversión-financiamiento, las principales fuentes y aplicaciones financieras, los principales proyectos a financiar con ubicación geográfica y estado de ejecución, la desagregación del personal de la planta del personal del órgano administrador del Fondo. Del mismo modo: ejecución de caja, remuneraciones, nómina de beneficiarios, composición del gasto desagregado, estado de situación patrimonial-origen y aplicación de fondos.

ARTÍCULO 12. Queda prohibida toda reasignación de los fondos del fideicomiso a un destino distinto al determinado en su creación.

CAPITULO IV

De la extinción del fideicomiso público

ARTICULO 13. El fideicomiso público se extingue por:

a) el cumplimiento del objeto y/o plazo y/o la condición a que se hubiere sometido;

b) una ley especial sancionada a tal efecto;

c) cualquier otra causal prevista en la ley especial de su creación.

ARTICULO 14. Producida la extinción del fideicomiso el fiduciario estará obligado a entregar los bienes fideicomitidos residuales al Tesoro Nacional,

ARTICULO 15. En todo aquello que no se oponga a la presente, o a las leyes especiales de creación de los fideicomisos públicos y sus respectivas reglamentaciones, será de aplicación supletoria lo dispuesto en el Título I de la ley 24.441.

DISPOSICIONES TRANSITORIAS

ARTICULO 16. La presente ley será utilizada para la regulación de los Fondos creados a priori y posteriori de su promulgación.

ARTICULO 17. De forma.

FUNDAMENTOS

Señor presidente:

El objetivo fundamental de esta iniciativa es llamar la atención hacia uno de los puntos más críticos del proyecto de ley presupuesto nacional 2006, el tema de los Fondos fiduciarios públicos. Es fundamental tomar conciencia de la inmediata necesidad de generar un sistema claro de control y rendimiento de cuentas de estos fondos, los cuales no solo han presentado un crecimiento real del 290% en el periodo 2001-2006, sino que además son utilizados con cada vez mayor discrecionalidad por el Poder Ejecutivo Nacional.

En sus comienzos, los Fideicomisos creados por el Estado Nacional fueron iniciativas destinadas a resolver problemas de naturaleza concreta y destinados a amortiguar los severos efectos que causaría en la economía la devaluación del peso Mejicano en el 94, tal es el caso del Fondo Fiduciario para el Desarrollo Provincial y del Fondo Fiduciario de Capitalización Bancaria.

Desde entonces la creación de Fondos Fiduciarios Públicos no ha cesado, en cuanto a número y volumen de los activos que los componen y sin una ley especifica que los regule.

Se puede decir que se encuentran integrados por fondos públicos depositados en cuentas para un fin específico, que no pueden ser distraídos ni reducidos. La realidad muestra que pueden ser manejados a discreción y que algunos son casi organismos y tienen hasta empleados. Algunos de éstos fondos figuran en el presupuesto, otros no. Recabar información sobre ellos es muy complejo y eso facilita la ausencia de control. Son fondos públicos con una asignación específica que se utilizan para cualquier fin; obras que no se terminan o que ni siquiera empiezan y recaudaciones que se desconocen. No se respeta ni la distribución, ni el destino de los fondos dispuestos por ley.

En la actualidad los fondos "fideicomitidos" constituyen un agujero negro. En 2006, los 16 fondos en vigencia insumirán unos $ 4178 millones, un 4,46% del total presupuestado. A esto se le suma que, según CIPPEC (Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento), si se analiza la relación entre lo presupuestado y lo ejecutado, se observa que en 2002 y 2003 los gastos devengados más que duplicaron los gastos proyectados en un inicio. El control de dichos Fondos está en manos de diferentes organismos oficiales; sin embargo la difusión de información detallada correspondiente al grado de cumplimiento de sus objetivos, distribución, modalidades de ejecución y uso específico es muy limitada.

En el presupuesto 2006, 8 de los 16 fondos incluidos son administrados por el Ministerio de Economía, 5 por el de Planificación Federal y 1 por el desarrollo Social. Dichas jurisdicciones que administran fondos fiduciarios podrán gastar 19% más respecto de lo que fue autorizado por el Presupuesto Nacional.

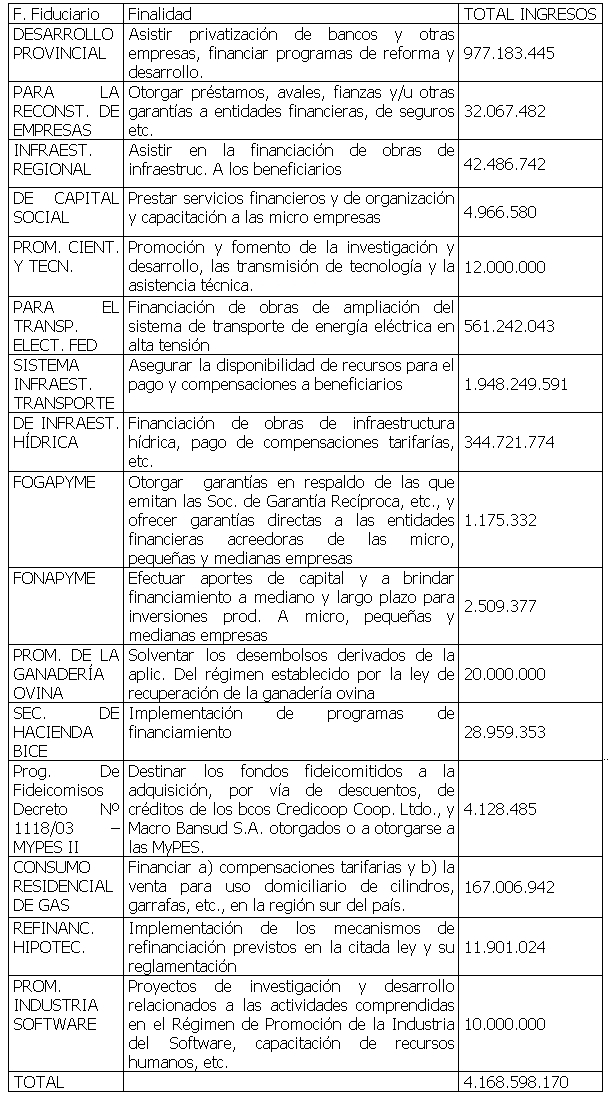

Los FFP existentes en la actualidad son:

La jurisdicción que mayor monto de gasto concentra por fondos Fiduciarios es el Ministerio de Planificación. El monto controlado por éste asciende a $3291 millones, aumentando de esta manera en un 31% su gasto presupuestario original.

El 94% del gasto total presupuestado en Fondos Fiduciarios se encuentra concentrado en cuatro fideicomisos públicos: El Sistema de Infraestructura de Transporte ($1.936 millones); El Fondo para el Desarrollo Provincial ($827 millones); El Fondo para el Transporte Eléctrico Federal ($630 millones); y el Fondo de Infraestructura Hídrica ($531 millones).

Es vital que comprendamos que esta significativa porción del presupuesto nacional será ejecutada de manera discrecional por parte del poder ejecutivo debido a la casi absoluta ausencia de mecanismos de control. El marco jurídico que regula la figura del fideicomiso es la ley 24.441. Sin embargo esta ley solo contempla normas generales y regula fideicomisos privados, por lo tanto los fideicomisos públicos no se encuentran específicamente encuadrados en ningún marco legal y se les debe aplicar por analogía la Ley 24.441, lo que genera contradicciones, riesgos e inconsistencias severas que atentan contra la solvencia y seguridad de los Fondos Fiduciarios públicos. Se han logrado ciertos avances a través de las leyes 25.152 y 25.565, sin embargo todavía estamos muy lejos de generar transparencia en la utilización de estos recursos.

Con fecha 22/07/2004 el PEN dictó el DNU 906/04. Ésta norma causó gran preocupación entre los sectores vinculados a la inversión pública, dado que la posibilidad de invertir en letras del Tesoro u otros instrumentos de financiación del estado para sus gastos desnaturalizaría la función de fomentadores de proyectos de inversión con que fueron creados dichos fondos.

Este decreto constituye un nuevo ejemplo de destrucción de la seguridad jurídica, pues viola , entre otras, expresas salvaguardas de la Ley 24.441. Su implementación, en una sociedad respetuosa de la sociedad y las leyes, debiera significar sendas demandas civiles y penales contra los funcionarios administradores de esos fideicomisos.

Una herramienta de gran utilidad como es el Fideicomiso corre graves riesgos de ser utilizada para evadir disposiciones legales y sobre todo desviar recursos del erario público.

A modo de ejemplo del uso discrecional de los fondos fiduciarios por parte del Poder Ejecutivo, se puede citar el caso del Fondo Fiduciario de Infraestructura del Transporte, más conocido como Fondo del gasoil. La tasa del gasoil nace de los decretos 976 y 1377 del 2001 que asignaban el 80% de la recaudación de esta tasa al SISVIAL para la mejora de la red vial no concesionada y el 20% restante al SIFER para inversiones en el sistema ferroviario. Pero este destino fue modificado por los gobiernos del Presidente Duhalde y el Presidente Kirchner.

El Presidente Duhalde, a través del decreto 425 del 2003, modifica las proporciones dejando solo el 60% del fondo para el SISVIAL y, dentro de un fondo llamado SISTRANS crea el SISTAU, un fondo de compensación para las empresas concesionarias, a la que le asigna un 26% y le deja un 14% al SIFER. No contento con esta distribución, el Presidente Kirchner la modificó por decreto una vez más. A través del número 301 del 2004 agrega otro grupo de beneficiarios al fondo (los chóferes de transporte de carga) y fija una distribución arbitraria para el SISTRANS.

Otro caso a destacar en particular es la administración del Fondo Fiduciario para atender inversiones en Transporte y Distribución de Gas (Decreto 180/2004). Según CIPPEC, estos Fideicomisos serían destinados a la extensión y expansión de la red de gas natural. Es importante resaltar que este tipo de emprendimientos no son clasificados por la Administración Nacional como "obra pública" según la ley 13.064. Las obras están a cargo de las empresas TGS (Transportadora Gas del Sur),TGN ( Transportadora Gas del Norte) y EMGASUD , por un monto de hasta 3.000 millones de pesos.

Se adoptó la figura de Fideicomiso financiado con cargos tarifarios como un medio para alcanzar objetivos de políticas publicas que surgen como prioritarios pero se ha abandonado el criterio prudente que aconseja un uso limitado a casos específicos, y cuyos objetivos de política publica, no puedan ser alcanzados por otros entes presupuestarios existentes dentro de la Administración Nacional o del sistema bancario oficial. Todo ello utilizando las facultades extraordinarias conferidas por la Ley de Emergencia Económica a través de la ley 25972 y complementarias. El proyecto de ley que autorizaba el cobro del nuevo impuesto creando los cargos específicos (expte. 0084-PE-04) no fue aprobado porque se trataba de la creación de un nuevo impuesto. Sin embargo, los cargos tarifarios se comenzaron a cobrar de acuerdo a las indicaciones del la Secretaria de Energía a partir de Julio de 2005.

A lo largo de los últimos años diversos legisladores, tales como: Andrés Zottos, Nélida Martín, Norma Ancarani de Godoy y otros han presentado diversos proyectos con el objeto de contribuir a este tema tan vital para la institucionalidad juridica del país. Es objetivo de este proyecto de ley impedir que el Poder Ejecutivo pueda redefinir discrecionalmente la aplicación de recursos y menos aun sin la conformidad expresa de los beneficiarios existentes y de esta Cámara.

La falta de participación del Congreso en el control y su casi nula injerencia en la formulación y ejecución hacen de estos fondos una herramienta atractiva para el Poder Ejecutivo Nacional pero que carece de la transparencia necesaria para que los organismos pertinentes puedan ejercer el control de los mismos.

Es hora prevenir que ocurra lo que en otros países se dio mediante el uso de ésta figura, defasajes a gran escala de dinero del Estado. En México (país pionero en el tema) se dio el caso de la constitución ilegal del "Fideicomiso Transforma México" con recursos de la Lotería Nacional y su aparente utilización para el doble propósito de triangular recursos a favor de la "Fundación Vamos México" y entrega, sin justificación alguna, 206 millones de pesos de fondos públicos, a cerca de 90 organizaciones privadas. Muchas de ellas conocidas -paradójicamente- por su gran capacidad económica. El mencionado caso centró el tema de Fondos Fiduciarios Públicos en la opinión pública, será necesario llegar a tal extremo (si es que todavía no llegamos, y lo desconocemos) para tomar medidas al respecto.

Es momento de una nueva cultura, la cultura de la transparencia, de la posibilidad del acceso a la información de cualquier ciudadano del estado de las cuentas de lo que en definitiva es suyo. Se trata también de asegurar, con certeza y claridad, que cada uno de los ámbitos de gobierno y cada una de sus actividades, queden sometidos a una fiscalización amplia en que se debe involucrar al propio poder ejecutivo, al legislativo y al judicial, a los organismos descentralizados o autónomos y sobre todo a los fideicomisos constituidos con dinero del erario. Pero también es un asunto de mayor importancia política, porque se trata de evitar que la cultura de la transparencia, se convierta en un mero discurso político, una simple consigna electoral, usada por el Gobierno, para generar en la opinión pública la percepción de una supuesto cambio, y seguir ocultando situaciones turbias de los malos manejos de los recursos públicos.

El proyecto de ley aquí presentado esta basado en la siguiente estructura. El Capitulo I establece los conceptos jurídicos básicos acerca de la definición, utilización y estructura del Fideicomiso publico. EL Capitulo II describe los elementos esenciales de la ley de creación de un fideicomiso público. El Capitulo III enumera los diferentes mecanismos de control que aseguren una correcta ejecución de los Fondos Fiduciarios. Finalmente el Capitulo IV especifica los mecanismos de extinción de los mismos.

El fin que es la causa de la creación de un determinado Fondo Fiduciario, no puede ser modificado, ni desviados sus recursos líquidos a otras imputaciones. Entre los aspectos doctrinales que avalan tal aseveración podemos citar a Lascala que establece que el fin previsto, la gestión el desarrollo y la concreción de aquél, son elementos principales que hacen a la esencia del fideicomiso, y requieren de constante colaboración entre las partes para su obtención. Con menos razón puede burlarse el fin del FFP al tratarse justamente de recursos que no pertenecen a un particular, quien puede sentenciar su ruina si lo desea con sus bienes sino de dinero del Estado, en éste punto también se diferencia el Fondo Público del privado, en que la autonomía de la libertad cede ante principios de orden público.

La Ley 25565 establece que en caso de desviaciones, las autoridades deben adjuntar un informe explicativo de la situación. ¿Cómo en la Ley, que nos da el marco del "deber ser", se puede hacer mención a "desviaciones", dando la posibilidad para la explicación de las mismas? Los mencionado cambio e el destino de recursos no sólo no debiera estar permitido, sino que debiera estar expresamente prohibido. Para evitar malversación, y procurar la transparencia del instituto que nos ocupa.

En el caso del Fideicomiso Público el principal actor es la sociedad (fiduciante) que elige como representante a los gobernantes, entonces sería desvirtuar el instituto llamando fideicomiso a algo que no lo es por carecer de un fin determinado, pero lo más grave es que se violaría la confianza que es la base de ésta institución, la buena fe, que las partes que intervienen en éste instituto aspiran que actúen como elemento catalizador del mismo. Situaciones que debieran ser evitadas son por ejemplo el decreto 906/04 en el cual se destinan recursos ociosos de los fondos para solventar otro tipo de necesidades, todo ello manejado a gusto y paladar del PE.

Es inevitable hacer alusión nuevamente al decreto 906/04 donde el Consejo Consultivo creado por el mismo puede invertir las disponibilidades líquidas transitorias sin aplicación temporaria en: instrumentos financieros emitidos por entidades públicas cuyo destino directo o indirecto sea la financiación de obras de infraestructura y en letras emitidas por la Tesorería General de la Nación con un plazo que no podrá superar los 90 días. Esto es peligroso porque permite tanto al Ministerio de Economía como al de Planificación poder disponer de los recursos de los fideicomisos y reorientar sus destinos. En enero pasado, el gobierno financio su deuda pública con $140 millones provenientes del Fondo de Infraestructura de Transporte y $ 407.293.896 provenientes del Fondo Fiduciario para la Reconstrucción de empresas.

Otro punto a destacar es distinguir en la norma la persona del fideicomisario de la del beneficiario. El que recibe las rentas producidas de la administración de los bienes es el beneficiario. El sujeto al que, una vez operada la extinción del instituto, deban entregarse los bienes o su remanente es el fideicomisario.

Los Fondos líquidos no aplicados temporalmente no debieran existir. Ya que al crearse el Fondo Fiduciario con un fin específico, los recursos con que cuenta el mismo deben estar destinados exclusivamente al mencionado fin. Si su cumplimiento se torna imposible, se configura una causal de extinción del Fondo y por lo tanto sus disponibilidades deben integrar nuevamente el Tesoro Nacional. Si el cumplimiento del fin aún está pendiente no tienen por qué existir tales "fondos ociosos" ya que para ello se cuenta con la infraestructura del fiduciario para llevar adelante tal empresa, el que por mandato legal debe ser diligente en su ejecución, si así no fuere la ley contempla su remoción y cambio por el fideicomisario sustituto ya nombrado o se debiera proceder a un nuevo proceso de licitación para incorporar a ente idóneo.

Los fideicomisos no cuentan con plan de cuentas ni criterios contables comunes que permitan la homogeneización de la información a efectos de hacerla comparable. No se encuentra prevista la obligación de que los estados contables sean auditados por un ente externo ni que sean publicados por éste periódicamente.

Los aportes realizados por el Estado Nacional en calidad de Fiduciante se componen de:

a) Partidas Presupuestaria de la Tesorería

b) Recaudación y tasas especificas

c) Acciones de empresas privatizadas

d) Fondos de Organismos Internacionales

e) Otros bienes o derechos del Estado Nacional

f) Utilidades

Es fundamental preservar el uso del fideicomiso para poder financiar exclusivamente inversiones de obra de envergadura, y no desvirtuar su naturaleza abusando la discrecionalidad en su administración. Se debe seleccionar una cartera de proyectos estratégicos

Un punto importante es la necesidad de no coincidencia entre el sujeto fiduciante y el fiduciario con el fin de preservar la transparencia del instituto, evitando la superposición de sujetos (en la actualidad la mayoría de los fondos fiduciarios existentes tienen como fiduciario al Banco Nación).

Del mismo modo, es imprescindible incrementar el control sobre estos fondos por medio de una profundización de los informes periódicos que según el artículo 14 de la ley de presupuesto deberían ser realizados de forma trimestral y en persona por el Jefe de Gabinete.

Por todo lo expuesto y con el expreso objeto de consolidar el desarrollo de los Fideicomisos Públicos en la República Argentina, al igual que en otros países hermanos de América Latina, es que solicitamos la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| BULLRICH, ESTEBAN JOSE | CIUDAD de BUENOS AIRES | PRO |

| ALCHOURON, GUILLERMO EDUARDO | BUENOS AIRES | ACCION REPUBLICA |

| PINEDO, FEDERICO | CIUDAD de BUENOS AIRES | PRO |

| MARTINI, HUGO | CIUDAD de BUENOS AIRES | PRO |

| VANOSSI, JORGE REINALDO | CIUDAD de BUENOS AIRES | PRO |

| MACRI, MAURICIO | CIUDAD de BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DEL AUTOR DE MODIFICACION DEL PROYECTO (AFIRMATIVA) | 02/08/2006 |