PROYECTO DE TP

Expediente 0310-D-2006

Sumario: LEY 20628 (IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO 1997): SOBRE MINIMO NO IMPONIBLE.

Fecha: 07/03/2006

Publicado en: Trámite Parlamentario N° 5

El Senado y Cámara de Diputados...

Impuesto a las Ganancias.

Modificación del Mínimo No Imponible.

Artículo 1º.- Sustitúyese el artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997, y sus modificaciones, por el siguiente:

"Artículo 23 - Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

A) en concepto de ganancias no imponibles la suma de OCHO MIL CUARENTA PESOS ($8.040,00) siempre que sean residentes en el país;

B) en concepto de cargas de familia siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan entradas netas superiores a OCHO MIL CUARENTA PESOS ($8.040,00), cualquiera sea su origen y estén o no sujetas al impuesto:

1) CUATRO MIL OCHOCIENTOS PESOS ($4.800.00) anuales por cónyuge;

2) DOS MIL CUATROCIENTOS PESOS ($2.400.00) anuales por cada hijo, hija, hijastro o hijastra menor de VIENTICUATRO (24) años o incapacitado para el trabajo;

3) DOS MIL CUATROCIENTOS PESOS ($2.400.00) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles;

C) en concepto de deducción especial, hasta la suma de DOCE MIL PESOS ($12.000.00) cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

Es condición indispensable para el cómputo de la deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el pago de los aportes que como trabajadores autónomos les corresponda realizar obligatoriamente, al sistema Integrado de Jubilaciones y Pensiones, o a las cajas de jubilaciones sustitutivas que corresponda.

El importe previsto en este inciso se elevará en un DOSCIENTOS POR CIENTO (200%) cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además ganancias no comprendidas en este párrafo."

Articulo 2º: Sustitúyese el artículo sin número incorporado a continuación del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997, y sus modificaciones, por el siguiente:

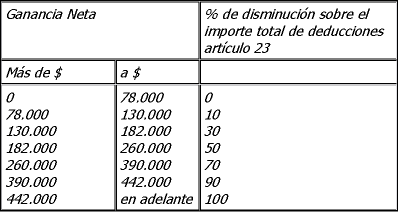

"Art. ... - El monto total de las deducciones que resulte por aplicación de lo dispuesto en el artículo 23 se reducirá, aplicando sobre dicho importe, el porcentaje de disminución que en función de la ganancia neta, se fija a continuación:"

Artículo 3º. - Sustitúyese el artículo 104 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997, y sus modificaciones, por el siguiente:

"ARTICULO 104 - El producido de este impuesto de esta ley, se destinará:

a) El VEINTE POR CIENTO (20%) al Sistema Único de Seguridad Social, para ser destinado a la atención de las Obligaciones Previsionales Nacionales.

b) El DIEZ POR CIENTO (10%) hasta un monto de PESOS SEISCIENTOS CINCUENTA MILLONES ($650.000.000.00) anuales, a la Provincia de Buenos Aires, proporcionados mensualmente, el que será incorporado a su coparticipación , con destino específico a obras de carácter social, y exceptuados de lo establecido en el inciso g) del artículo 9° de la Ley N° 23.548. El excedente de dicho monto será distribuido entre el resto de las provincias, en forma proporcionada mensualmente, según las proporciones establecidas en los artículos 3° y 4° de la Ley N° 23.548 incluyendo a la Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur según las disposiciones vigentes. Los importes correspondientes deberán ser girados en forma directa y automática.

c) Un UNO POR CIENTO (1%) a refuerzos de la cuenta especial 550 "Fondo de Aportes del Tesoro Nacional a las Provincias".

d) El CUATRO POR CIENTO (4%) se distribuirá entre todas las jurisdicciones provinciales, excluida la de Buenos Aires conforme el Índice de Necesidades Básicas Insatisfechas. Los importes correspondientes deberán ser girados en forma directa y automática. Las jurisdicciones afectarán los recursos a obras de infraestructura básica social, quedando exceptuados de lo establecido en el inciso g) del artículo 9° de la Ley N° 23.548.

e) El SESENTA Y CINCO POR CIENTO (65%) restante se distribuirá entre la Nación y el conjunto de las jurisdicciones provinciales conforme a las disposiciones de los artículos 3° y 4° de la Ley N° 23.548.

De la parte que corresponde a la Nación por el inciso a) del artículo 3° de la Ley N° 23.548, las jurisdicciones provinciales, excluida la Provincia de Buenos Aires, recibirán durante 1996 una transferencia del Gobierno Nacional de PESOS SIES MILLONES ($6.000.000,00) MENSUALES. Durante 1997 esa transferencia del Gobierno Nacional se elevará a PESOS DIECIOCHO MILLONES ($18.000.000,00) mensuales, de los cuales PESOS DOCE MILLONES (12.000.000,00) se detraerán del inciso a) del artículo 3° de la Ley N° 23.548 y los PESOS SEIS MILLONES ($6.000.000,00) restantes del inciso c) del presente artículo. Dichos importes se distribuirán en forma mensual en función de los porcentajes establecidos en los artículos 3° y 4° de la Ley N° 23.548, incluyendo a la Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur conforme a las disposiciones vigentes.

Las provincias no podrán recibir a partir de 1996 un importe menor al percibido durante 1995 en concepto de coparticipación federal de impuestos conforme a la Ley N° 23.548 y la presente modificación, así como también a los Pactos Fiscales I y II.

El Régimen de Coparticipación previsto en la Cláusula Sexta de las Disposiciones Transitorias de la CONSTITUCION NACIONAL dejará sin efecto la distribución establecida en el presente artículo.

De acuerdo a lo previsto en el artículo 5° de la Ley N° 24.699, desde el 1° de octubre de 1996 y hasta que entre en vigencia el Régimen de Coparticipación Federal de Impuestos, que reemplace al instituido por Ley N° 23.548, ambas fechas inclusive, el destino del producido del impuesto a las ganancias, establecido en este artículo, se hará efectivo con la previa detracción de la suma de PESOS UN MIL CIENTO SESENTA MILLONES ($1.160.000.000,00), anuales, cuyo destino será el siguiente:

a) La suma de PESOS DOSCIENTOS CUARENTA MILLONES ($240.000.000,00) anuales al Sistema Integrado de Jubilaciones y Pensiones.

b) La suma de PESOS NOVECIENTOS VEINTE MILLONES ($920.000.000,00) anuales al conjunto de las provincias y para distribuir entre ellas según las proporciones establecidas en los artículos 3° inciso c), y 4° de la Ley N° 23.548, incluyendo a la Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur conforme a las disposiciones vigentes.

Las sumas que correspondan a las provincias en virtud de lo dispuesto en el párrafo anterior les serán liquidadas mensualmente en la proporción correspondiente.

Las sumas destinadas a las provincias, conforme con los dispuesto por el artículo 5° de la Ley N° 24.699 antes mencionada, deberán ser giradas por la Nación independientemente de la garantía mínima de coparticipación establecida en el Pacto Federal del 12 de agosto de 1992 y en el Pacto Federal para el Empleo, la Producción y el Crecimiento del 12 de agosto de 1993."

Artículo 4º. Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Resulta absolutamente necesario rever el monto fijado como mínimo no imponible del Impuesto a las Ganancias, en virtud que el mismo representa una protección jurídica al mínimo existencial de subsistencia , tanto del individuo como de su grupo familiar, significando según reconocida doctrina tanto Nacional como Internacional, un supuesto que hace a la dignidad del hombre como presupuesto intangible y en donde respetar dicho principio y preservarlo a ultranza es obligación de todo poder publico.

El monto actual, que ha sido fijado en 1992 no garantiza en estos días ese mínimo existencial de subsistencia, o dicho de otra forma, no garantiza la subsistencia digna del contribuyente ni de su grupo familiar, en tanto el mínimo no imponible no se encuentra cumpliendo su principal función, la cual es representar las distintas capacidades contributivas de los sujetos obligados al pago de los impuestos al operar como limite de la riqueza .

Lo antedicho sumado al aumento del salario mínimo vital y móvil, hacen completamente necesaria la sanción de esta reforma, por cuanto el mentado aumento provocará, lejos de un real beneficio a los trabajadores, el aumento de la base imponible de la ganancia sujeta a impuesto.

Por otra parte no es posible valorar el mínimo no imponible únicamente a la luz de los ingresos de una persona, también deben merituarse para la cuantificación correcta del mismo, todos los gastos de subsistencia de ese sujeto, siendo en estos días $843,60 el costo de la canasta total.

En definitiva, el mínimo no imponible, concretamente en lo que se refiere a las condiciones materiales básicas e indispensables para asegurar una supervivencia digna y autónoma, constituye un límite al poder impositivo del Estado y un mandato que orienta la intervención del Estado en la economía. Este importe debe reflejar un mínimo de subsistencia digna y autónoma que se encuentra protegido constitucionalmente por el artículo 14 bis de la Constitución Nacional.

Permitir a su vez, el cambio en la valoración de las deducciones de cónyuge, hijos a cargo, etc. implica velar por el cumplimiento del Art. 75 inc. 22 de la Constitución Nacional, en tanto en los Tratados Internacionales con jerarquía constitucional en él insertos, sientan principios generales acerca de la no gravabilidad de la porción de renta que debe destinarse a satisfacer necesidades básicas del grupo familiar.

Duplicamos los valores de las deducciones personales del Impuesto a las Ganancias y los mínimos no imponibles del Impuesto a las Ganancias por lo siguiente:

En primer lugar, dejar todo como está sería la valorización exacta de lo que todos conocemos como impuesto inflacionario y estaríamos avalando el concepto de que "la inflación es el impuesto que debe tributar la población para solventar las ineficacias del Estado".

Todo nuestro accionar y el del PEN se basó en eliminar del padrón de contribuyentes a una gran masa de ellos, para que la fuerza controladora de la AFIP se pudiera abocar a las cosas realmente importantes. Tal es así que la pirámide de recaudación es inversamente proporcional a la cantidad de contribuyentes. Esto significa que pocas empresas aportan la cifra más importante de los recursos.

En segundo lugar, no hacer nada sobre los conceptos en cuestión es de una gravedad tal que significa que estamos ignorando que en este país han sucedido algunos hechos económicos importantes desde 2001. O sólo nos vamos a abocar cuando las cuestiones se refieren al Estado y sólo cuando el Estado debe pagar?.

No debemos olvidar que esta Honorable Cámara es la REPRESENTANTE DEL PUEBLO y no debemos escaparle a ese compromiso a que nos hemos comprometido.

En tercer lugar nos preguntamos ¿Por qué una persona con el mismo trabajo de años atrás y con un ingreso mayor en pesos nominales pero menor en términos reales, antes no era sujeto de este impuesto y ahora debe pagarlo?

Esto realmente suena a absurdo.

¿Cual fue el motivo central para que cuando se creó este impuesto se establecieran mínimos no imponibles? Simple: que una gran parte de la población no sea sujeto de ellos. ¿Por qué hoy los vamos a hacer sujetos pasibles del impuesto? O pensamos que esta gran masa de gente común debe darle sus monedas al Estado, o son ellos los culpables de las malas administraciones.

Uno de los problemas centrales de la Argentina y reconocido por todos es la falta de equidad en la distribución del ingreso. Cuando hablamos de impuestos todos estamos hablando del efecto distributivo de la carga.

Estamos hablando de personas que antes no eran sujeto del impuesto y ahora sí lo son. Esas mismas personas con sus ingresos compran menos cosas que antes. No podemos seguir mirando hacia otro lado, o estamos pensando que la gente es mucho más pudiente que en la década pasada, sólo por haberse modificado los valores nominales.

Queremos hacer el siguiente ejercicio: Si hubiéramos fijado los valores de los mínimos no imponibles en términos de cosas: por ejemplo precio de la leche, precio de la carne o precio del pan, toda esa masa de gente hoy no debería tributar este impuesto. Entonces ¿Por qué debe pagarlo? Porque se fijaron en pesos. Y para fijarlo en pesos se tuvo en consideración qué cosas se podían comprar o tener en ese momento con los valores de ese momento. Como esos valores de esas cosas cambiaron, también debemos cambiar el monto de los mínimos no imponibles. Si no de manera implícita estaríamos creando el famoso impuesto inflacionario por nuestra inacción.

Luego de 4 años de la crisis, debemos encauzar estos conceptos.

Determinada la necesidad de modificar los valores de los conceptos en cuestión, tenemos que abocarnos a determinar cual es el monto actual que reproduzca exactamente o en términos parecidos la misma situación anterior.

Para ello, veremos como han evolucionado algunas variables:

Índice de precios internos al por mayor (IPIM) Enero 2006/Diciembre2001: 168%

Índice de precios al consumidor (IPC) Enero 2006/Diciembre2001: 76%

Índice de costo de la construcción (ICC) Enero 2006/Diciembre2001: 105%

Valor técnico del dólar estadounidense: 2.35/2.40. Este valor surge de aplicar al valor del dólar de mercado una retención promedio a las exportaciones del 20 %. Este valor técnico es el que permite que los precios internos no superen ese rango, donde al productor de bienes le resulta indiferente vender en mercado interno o externo. Valor de venta actual del metro cuadrado de construcción, comparado con la época precrisis: 0.85 medido en dólares estadounidenses (Fuente Clarín artículo "los precios de las propiedades ya alcanzan a los valores anteriores). Esto implica un coeficiente de actualización de 2.53.

Si analizamos la evolución del precio de productos como la leche o la carne, lo que consumimos cualquier persona común y compramos todos los días, veremos que estos productos están por encima de cualquier indicador. O por qué el gobierno está abocado a poner freno a la suba de precios de estos alimentos básicos?

No podemos tomar un solo índice en particular. Debemos analizarlos todos en conjunto.

Por todo ello, consideramos que duplicar los valores de los mínimos no imponibles reflejará la medida casi exacta de volver a la situación original, y eso también conlleva a modificar el artículo sin número agregado después del Artículo 23 de la Ley de Impuesto a las Ganancias (t.o.1997)

Por otro lado y con respecto a la modificación propuesta en el Artículo 3º del presente proyecto decimos que en 1988 se creó el Fondo de Aportes del Tesoro Nacional para atender situaciones de emergencias y desequilibrios financieros de los Gobiernos Provinciales. El encargado de la asignación de este fondo es el Ministerio del Interior, el cual debería "informar trimestralmente" a las provincias sobre la distribución de los fondos, indicando los criterios de asignación (Art 5º Ley Nº 23.548).

Este fondo es distribuido discrecionalmente por el Ministerio del Interior y el cual se conforma de la siguiente manera:

* El 1% del total de la masa neta de coparticipación a distribuir entre la Nación y las Provincias.

* 2% de la recaudación del Impuesto a las Ganancias según la Ley 24.073.

* $20 millones anuales correspondientes a la recaudación del Impuesto a las Ganancias según Ley 24.699.

* 1% del 93,7% de la recaudación del Impuesto a los Bienes Personales según Ley 24.699.

En términos concretos, este fondo representa en promedio el 3% del total distribuido de forma automática a las provincias. Sin embargo, se contempla que el destino de los mismos se fue apartando de manera creciente de los objetivo de su creación. Actualmente, la mayor parte de los ATN son destinados a financiar gastos del Tesoro Nacional dejando relegada las necesidades financieras provinciales y/o la atención de situaciones de emergencia.

Entre 1999 y 2004, los fondos acumulados y no distribuidos por el Ministerio del Interior sumaron un valor cercano a los $2.100 millones, los cuales casi en su totalidad ($2027 millones) fueron transferidos al Tesoro Nacional -a titulo gratuito- por el decreto 1959/04. En igual periodo las transferencias de ATN a las provincias sumaron $805 millones. En otras palabras el Fondo recaudó $2.893 millones entre 1999 y 2004, de los cuales solo el 28% fue a las provincias.

Por lo expuesto solicitamos a los señores diputados la aprobación del presente proyecto de ley en virtud de los derechos constitucionales enunciados.

| Firmante | Distrito | Bloque |

|---|---|---|

| GIUBERGIA, MIGUEL ANGEL | JUJUY | UCR |

| NEGRI, MARIO RAUL | CORDOBA | UCR |

| NIEVA, ALEJANDRO MARIO | JUJUY | UCR |

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | EMANCIPACION Y JUSTICIA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DEL DIPUTADO CLAUDIO LOZANO (A SUS ANTECEDENTES) |